毛利低、科研实力欠缺的豪江智能冲击A股

记者 | 郑小琳

编辑 |

自今年9月因财务数据过期被“中止”审核后,来自青岛的豪江智能于近日再次向创业板递表,准备冲刺A股。

豪江智能A股IPO的计划最早始于2020年9月,当时公司刚刚启动上市辅导。经过9个月的辅导后,今年6月,豪江智能正式向深交所递表,准备在创业板IPO。

资料显示,豪江智能前身为豪江电器,于2003年注册成立,总部位于青岛市即墨区。2017年,公司以收购豪江电器资产的形式完成股改,目前主要从事驱动器及控制器研发制造,业务范围涵盖智慧家居、医养康复、智能办公等多个领域。

此次上市豪江智能拟募资6.61亿元,募集资金主要用于扩大产能。包括智能化遮阳系列产品、智能家居与智慧医养数字化工厂改造及扩产、智能办公产品产能扩充等。

目前,豪江智能已经成立四个生产基地,占地面积60亩。业务布局上,豪江智能已经成功开辟北美、欧洲、中东、东亚、东南亚、南美等全球多个国家和地区的市场,外销收入占据公司半壁江山。

在豪江智能看来,基于全球化的业务布局及快速增长,公司如今的产能已经跟不上扩张的步伐了。“公司核心产品的产能利用率长期处于高位,且现有产能已经无法满足市场和客户未来的需求,从而可能对未来发展产生限制。”豪江智能在招股书中表示。

业绩方面,日前披露的招股书中豪江智能并未更新财务数据,公司业绩仅停留在去年。对此豪江智能证券部告诉界面记者,“交易所的流程尚未走完,可能还需要再等待一段时间,最新的半年报数据已经更新在报表里。”

过去三年,豪江智能营收、净利均呈逐年增长态势。招股书显示,2018年-2020年及2021年9月,豪江智能营业收入分别为4.06亿元、5.09亿元、6.24亿元,净利润分别为4332.65万元、6257.04万元、8638.01万元。

其中,智能家居线性驱动系统作为其核心产品,贡献了近8成收入。2018年-2020年豪江智能的智能家居线性驱动系统实现收入3.53亿元、4.34亿元和 4.94亿元,占主营业务收入的比重为86.94%、85.49%和79.48%。

虽然豪江智能营收、净利等指标表现亮眼,但在盈利方面,公司毛利率却不及同行。

以国内已经上市的捷昌驱动(603583.SH)、凯迪股份(605288.SH)、乐歌股份(300729.SZ)为例,作为豪江智能的竞争对手,这3家企业2020年毛利率依次分别为39.31%、31.64%、46.74%,豪江智能同期毛利率为27.08%,与同行相差近10个百分点。

将时间轴拉回至2018年,豪江智能毛利率亦远低于同行。招股书显示,2018年-2019年,豪江智能的毛利率分别为23.44%、26.07%,相较行业均值41.9%、39.7%,分别相差18个百分点、13个百分点。

由此看出,尽管近三年豪江智能毛利率有所提升,但低毛利率,一直是豪江智能需要提升的运营能力。

对于毛利率与同行之间的差异,豪江智能在招股书中解释,主要系同行可比公司的内外销收入占比、产品结构等不同导致:“例如,凯迪股份具有从塑料粒子、金属等原材料经过加工、制造到最终成品的更为完整的产业链,具有一定成本优势。”

事实上,除了低毛利率以外,作为一家科技公司,豪江智能的科研实力也不及同行。目前,豪江智能仅有的2项发明专利于2018年申请取得,其可比同业上市公司捷昌驱动、凯迪股份、乐歌股份截至2020年的发明专利则分别为44项、12项、63项。

目前来看,豪江智能唯一高过同行的只有资产负债率。招股书显示,2018年-2020年公司资产负债率分别为41%、50%、51%;相比同行业的34%-36%均值,高出近超10个百分点。

豪江智能的债务走高,主要与前几年业务扩张有关。目前,豪江智能旗下有 7 家全资子公司,其中6家均于近两年新成立,尤其在2020年,豪江智能分别于广州、天津、浙江、山东等地新增3家全资子公司和4家分公司。境外市场方面,豪江智能在美国、日本等地区设立分部。

总的来看,相比已经取得领先地位的同行,豪江智能目前正处在成长阶段且面临双面“夹击”。

一方面。公司所处的线性驱动行业,由于国际知名企业具备先行者优势,已经形成较大规模和市场地位,另一方面,国内的许多竞争对手已经登陆A股,部分未上市的对手也有上市计划,正在纷纷扩大产能。

因此,面对激烈的市场竞争,豪江智能也想借助资本力量增强整体实力。不过,在国内IPO审核监管趋严的背景下,豪江智能的上市之路能否顺畅,最终还需时间观察。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/100350.html

相关文章

-

界面新闻记者 | 蓝丽琦界面新闻编辑 | 行业及政策· 2023年1-7月中国家具出口额同比下滑4.1%国家海关总署的最新数据显示,今年1-7月,我国家具及其零件出口额为2520.9亿元,同比下滑4.

-

新闻提要:·国家发改委:实施家具家装下乡补贴·前11个月我国家具出口额为4316.4亿元 增长21.7%·2021广州设计周正式开幕·左右家私等11家家居企业落户南康,总投资80.5亿元·齐家网与中

-

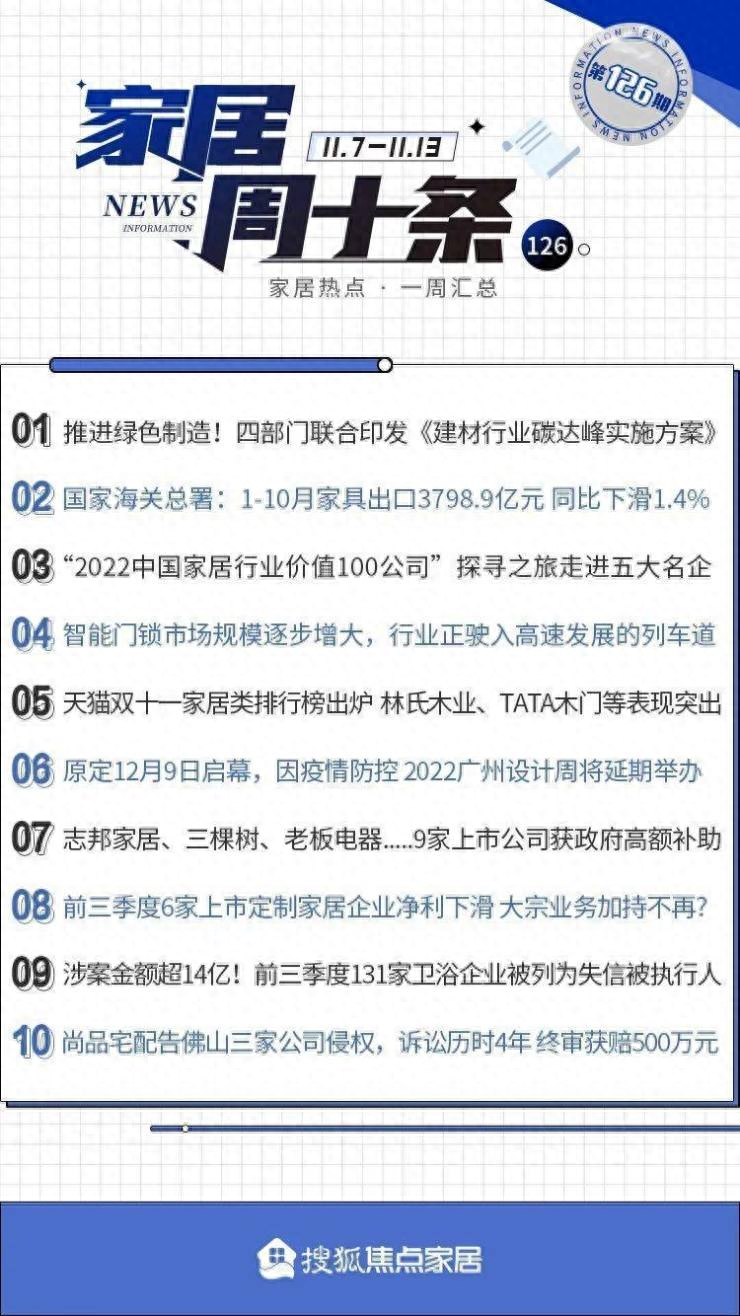

01四部门联合印发《建材行业碳达峰实施方案》推进绿色制造工业和信息化部、国家发展和改革委员会、生态环境部、住房和城乡建设部等四部门近日联合印发《建材行业碳达峰实施方案

-

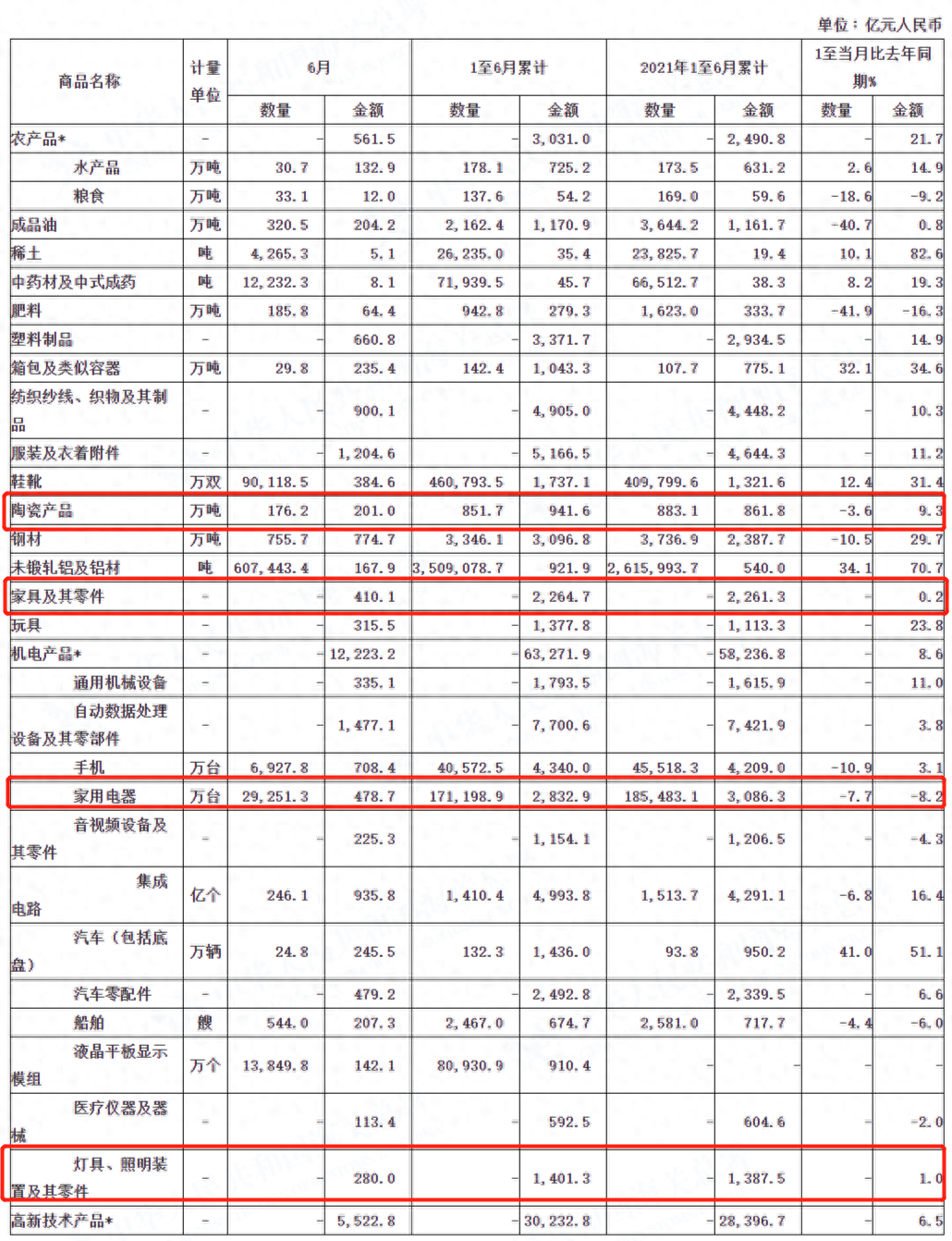

【环球网家居报道】7月13日,国家海关总署公布了2022年上半年货物贸易进出口数据。数据显示,今年上半年中国货物贸易进出口总值约19.80万亿元,同比增长9.4%。其中,出口11.14万亿元

-

2023年1月,国考笔试开始,此次报名人数为近十年新高。随着公务员考试竞争愈发激烈,越来越多考生选择参加相关培训,以获取优异成绩,包括公务员考试培训在内的职业教育行业不断

-

本项目为洛阳市教育局 7 所新建高中智慧校园建设项目,每所学校包含:网络系统、网络安全系统、机房工程、综合布线、综合安防、车辆管理、智能广播、一卡通、多媒体教室、讲台

-

-

本报记者谢若琳瑞典家具零售商宜家家居(IKEA)一款抽屉柜2017年压死美国加州一名2岁男童,该公司于2020年1月6日支付给男童父母4600万美元(约3.2亿元人民币),以达成和解。这创下美