赛普健身“曲线上市”,A股健身第一股来了?

“曲线上市”并不是胜利的终点,甚至不是一个圆满的节点,而是迈出了代表延续未来的省略号的第一步。

作者 | 寿司英雄

来源 | IPO那点事

数据支持 | 勾股大数据

3月25日晚间,山鼎设计公告称,公司正在筹划以发行股份及支付现金方式收购资产的事项,本次收购拟构成重大资产重组,目前收购标的资产仍处于洽谈阶段。

因有关事项存在不确定性,根据深圳证券交易所的相关规定,经公司申请,公司股票自2019年3月25日上午开市起停牌,预计停牌时间不超过10个交易日,截止到3月24日收盘,该公司股价收于26.06元。

值得注意的是,本次山鼎设计收购的标的资产为赛普健身(武汉)股份有限公司不低于80%的股份,且后者因筹划事项,存在重大不确定性,暂停股票转让,预计最晚恢复转让日为2019年6月24日,如此看来,新三板挂牌公司赛普健身似乎是奔着“曲线登陆A股”去的。

1

赛普业绩稳定增长

赛普健身成立于2008年7月,目前是一家专注私人健身教练技能培训的公司,其主营业务为健身教练技术培训,即通过提供培训私人健身教练服务,收取培训费取得营业收入。2016年6月,赛普健身通过借壳长江机电登陆新三板,成为“私教培训第一股”。

格隆汇app查询显示,2016年-2017年,赛普健身的营业收入分别为1.14亿元、3.87亿元,同期归母净利润分别为0.09亿元、1.05亿元,在2017年首次实现了全年净利润过亿;2018年前三季度,赛普健身实现的营业收入为4.41亿元,同比增长68.98%;净利润为1.23亿元,同比增长41.17%。此外,2018年11月赛普健身曾推出大手笔分红方案:公司以总股本3000万股为基数每10股派35元现金,合计分红1.05亿元。截至2018年9月末,赛普健身总资产为4.3亿元,股东权益为2.53亿元。

从表面上看,得益于每年大幅增长的招生量以及客单价的变化,成就了赛普健身业绩的稳定增长,但实际上,根本上在于健身这一市场背后的潜力红利。

2

全民健身的大蛋糕

随着经济和社会的发展,在消费升级概念的兴起之下,人们在被满足了物质需求的同时,也更关注身心健康的发展,因此健身行业则迎来了暖春。

格隆汇app查询显示,目前而言,国内体育产业已进入稳步增长期:2018 年全国体育产业总规模 2.4 万亿元,同比增长 9.09%; 实现增加值8800亿元,同比增长12.82%。预计未来三年内行业整体将继续维持稳健的增长趋势,体育产业增加值有望在2020年突破 1 万亿元,且到2020年国内体育消费总规模将达到1.5万亿元,经常参加体育锻炼的人数将达到4.35亿。

“全民健身成为促进体育产业发展、拉动内需和形成新的经济增长点的动力源。”

与此同时,健身产业总产值也在逐年递增:从2012年1068.3亿元增到2017年1545.3亿元,近六年年均复合增长率约为7.7%;且2015年中国运动健身类APP活跃用户规模突破2000万人,同比增长92.1%,预计2019年活跃用户规模预计将突破7000万人,呈现出高速增长之势。

3

山鼎设计的好算盘

基于上述,可以看出在全民健身的利好背景下,以赛普健身为首的健身培训企业依然“有利可图”,而本文的另一主角——山鼎设计显然也是看上了赛普健身较强的盈利能力,旨在提升公司的资产优势,从而增强公司的经营能力,毕竟它近年来的业务水平并不是特别稳定。

山鼎设计成立于1999年新加坡,次年便在成都建立了在中国的第一家设计机构。目前主要向客户提供建筑工程设计及相关咨询服务,包括项目前期咨询、概念设计、方案设计、初步设计、施工图设计及施工配合等服务,它于2015年12月在创业板上市。

然而,在上市光环的庇护之下,山鼎设计的业绩却开始走下坡路:2015年-2017年,山鼎设计的营业收入分别为1.85亿元、1.58亿元、1.5亿元,归母净利润分别为0.27亿元、0.2亿元、0.21亿元。好在上一年业绩开始回春,2018 年度实现营业收入 21,582.83万元,同比增加 6,588.73 万元,增长43.94%;营业利润 3,392.12 万元,同比增加 1,304.04 万元,增长 62.45%;归属于上市公司股东的净利润 2,656.51 万元,同比增加 595.20 万元,增长 28.87%。

引人注意的是,赛普健身2018年前三季度净利润就达到了1.23亿元,而同期的山鼎设计实现归属净利润仅为1234万元,且赛普健身的“体量”远在山鼎设计之上,这意味着:若山鼎设计此次以发行股份并支付现金方式收购其不低于80%股份,触发控制权变更将构成《上市公司重大资产重组管理办法》第13条规定的重组上市情形,在这种情况下,身为创业板上市公司的山鼎设计不能借壳且借壳上市本身的条件较为严格,如何使本次交易不触发控制权变更而顺利完成收购还有待时间的观察。

此外,不得不说的是,这并不是山鼎设计第一次计划收购事项:2017年11月山鼎设计计划通过发行股份及支付现金方式购买萨拉摩尔100%股权,交易作价11亿元,后者是一家跨境电子商务综合服务商,主要销售服饰箱包、创意家居、户外用品、电子产品等创意潮流精品。但由于对重组方案内容的调整方式未达成一致等原因,该收购事项在2018年6月宣告失败。

4

健身行业之营业难

此外,本次收购事宜对于赛普健身而言是正式登陆A股的一次资本进击,对于山鼎设计来说便是通过前者的业务入局到颇具潜力的健身培训行业,但从根本而言,能否在收购之后将健身培训业务继续“发扬光大”才是重中之重,毕竟如今该行业的痛点依旧如鲠在喉。

就目前而言,市场上主要分为传统健身房和智能健身房两种,不同于传统健身房,智能健身房乘着互联网的东风积极与科技接轨,通过引进智能设备,采用先进的健身房智能管理系统,不断向智能化进发,在降低管理运营成本的同时,也符合新时代的趋势,但实际上,无论是传统健身房还是智能健身房,大多都采用“预售年卡+私教”模式,试图通过收取高昂的会员费来填补较高的运营成本,因此盈利模式较为单一,这便埋下了名为痛点的种子。

首先,该行业进入壁垒较低且市场品牌集中度较为分散,进而使得服务内容同质化严重,容易引发激烈的恶性竞争;同时由于基本采用预售制模式,相关健身房常常没有“放长线钓大鱼”的长期战略眼光,在满足了会员的短期需求之后,便对后续服务不加以重视,再加上难以承压较为高额的租金成本、收费门槛较高以及教练流失的不稳定性等因素,直接会导致客户规模扩张受限,会员续卡率整体较为低下,无法维持稳定的现金流,进而使得其经营发展在未来难以为继。

此外,不得不说的是,现今的健身房都容易在营销活动上容易出错,“拉新人”的方式常常选择高成本低回报的发传单方式,这样只会耗费较高的人力成本却无法充分获得有效信息,反倒是得不偿失;就算是智能化健身房也不例外,虽然打着高科技赋能的旗号,但通常并没有将科技的力量最优化,即没有活用数据分析,准备找到定位市场的切入点做差异化营销。

基于此,对于以赛普健身为首的相关企业而言,“曲线上市”并不是胜利的终点,甚至不是一个圆满的节点,而是迈出了代表延续未来的省略号的第一步。

5

结 语

现今,在全民健身的热潮下,受体育产业的强劲驱动,未来居民健身消费理念会越发成熟,健身行业在未来则有望发展成为第三产业的重要组成部分,进而成为扩大就业、提升产业附加值以及带动经济的新增长点。但相比于欧美国家,国内的健身行业发展进程相对滞后,而随着健身行业相关法律和政策的不断深化规范,行业洗牌的来临使得资本回归理性的同时,市场集中度也将逐步提升。如此一来,摆在大多数健身房面前的只有一道选择题:要么应势改变,要么被市场驱逐,毕竟优胜劣汰是亘古不变的自然法则。

赛普健身曾以低门槛的打法扩展受众面而实现了规模化发展,在今后,它应需聚焦小而美的概念,对会员和潜在客户的需求精确捕捉,再辅以创新手段,在提高健身房品质的同时,增强会员的黏性,提高续卡率,从而长期培养会员的运动习惯,以促进健身产业的良性发展,毕竟登陆资本市场只是一方面,而秉持初心继续好好经营业务则是真正的主心骨。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/111172.html

相关文章

-

在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持。曾经风光无限的中国健身帝国一兆韦德,如今却陷入了前所未有

-

界面新闻记者 | 蓝丽琦界面新闻编辑 | 行业及政策· 2023年1-7月中国家具出口额同比下滑4.1%国家海关总署的最新数据显示,今年1-7月,我国家具及其零件出口额为2520.9亿元,同比下滑4.

-

新闻提要:·国家发改委:实施家具家装下乡补贴·前11个月我国家具出口额为4316.4亿元 增长21.7%·2021广州设计周正式开幕·左右家私等11家家居企业落户南康,总投资80.5亿元·齐家网与中

-

□丁家发最近一则关于菜鸟“花4万元月薪招聘家具送装师”的信息火了。有人认为,这就是菜鸟的一次营销,凭借一次招聘告知大众正在布局新业务,也有人认为这背后显示了一个巨大

-

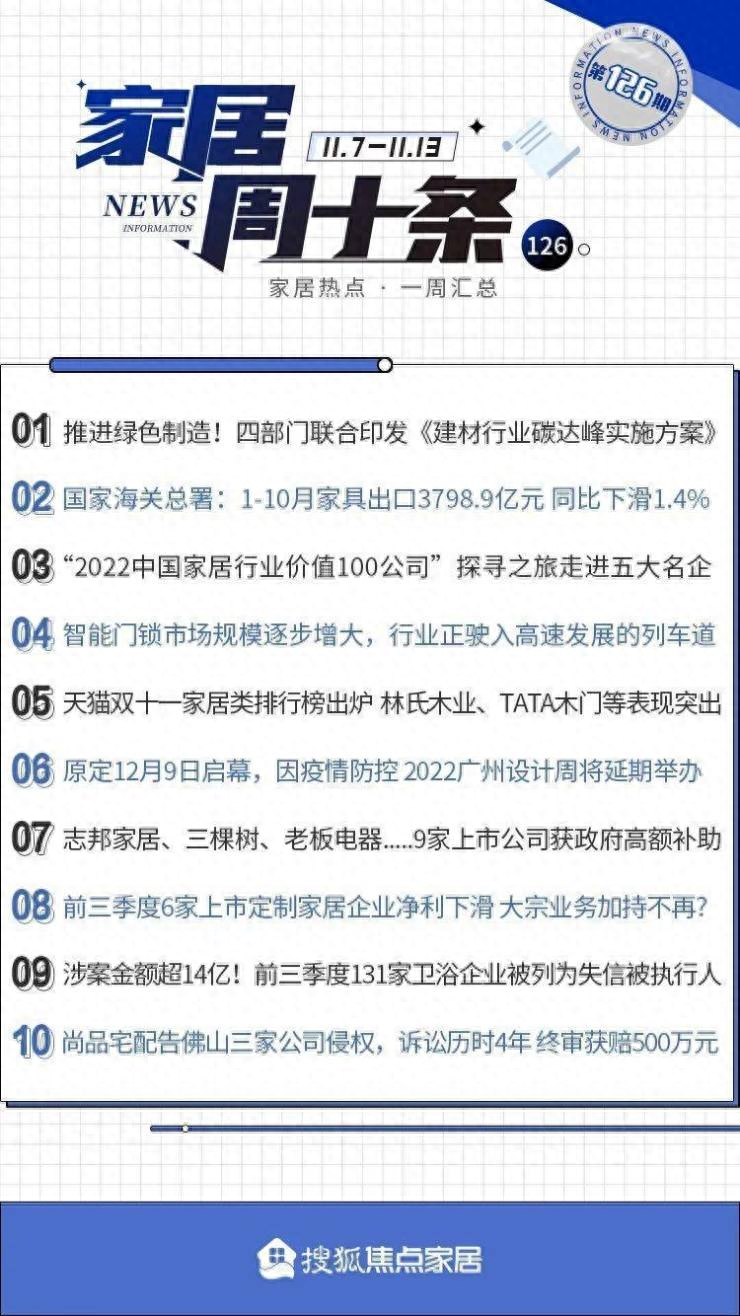

01四部门联合印发《建材行业碳达峰实施方案》推进绿色制造工业和信息化部、国家发展和改革委员会、生态环境部、住房和城乡建设部等四部门近日联合印发《建材行业碳达峰实施方案

-

【环球网家居报道】7月13日,国家海关总署公布了2022年上半年货物贸易进出口数据。数据显示,今年上半年中国货物贸易进出口总值约19.80万亿元,同比增长9.4%。其中,出口11.14万亿元

-

走进新圩镇步东村食用菌种植基地,可见一朵朵长势喜人的菌菇探出“脑袋”,淡淡的菌香味在基地里弥漫开来。基地第一期共培育2万个黑皮鸡枞菌菌包,采用层架立体种植,每天可产

-

2023年1月,国考笔试开始,此次报名人数为近十年新高。随着公务员考试竞争愈发激烈,越来越多考生选择参加相关培训,以获取优异成绩,包括公务员考试培训在内的职业教育行业不断