纸巾三巨头集体阵痛,恒安国际净利同比减少41.2%

2022年,受原材料价格上涨压力,纸巾三巨头都体会到了赚钱的艰辛,“增收不增利”成了他们共同的难题。3月22日,恒安国际发布2022年财报,报告期内公司实现营收226.2亿元,同比增长8.8%;实现净利润19.25亿元,同比减少41.2%。

而同一时期,生活用纸另外两大龙头——维达国际和中顺洁柔的净利润也大幅下滑。中顺洁柔2022年实现净利润3.52亿元,同比下降39.43%;维达国际的净利润下跌幅度更大,2022年度净利润减少56.9%至7.06亿港元。

为何纸企巨头们的财报都难尽人意?原材料成本上涨是“原罪”。在三大巨头的财报中,均提到净利润下滑与原料价格上涨密不可分,也是影响其毛利率下滑的主要原因。

就恒安国际而言,其具体业务包括包括卫生巾业务、一次性纸尿裤业务及纸巾业务。财报数据显示,纸巾业务2022年的营收为122.48亿元,同比增长24.4%;卫生巾业务营收为61.56亿元,仅取得0.7%的增幅;纸尿裤业务营收下跌约1.4%至12.02亿元;原材料贸易等其它业务,同比下跌16.7%至30.09亿元。

纸巾业务看似有所增长,但也难逃毛利率下滑的压力。报告期内,恒安国际表示受原材料价格大幅上涨影响,其纸巾业务毛利率下跌至约20.7%,上年同期为26.4%。公司整体毛利率下跌至34.0%,2020—2022年的毛利率分别为42.26%、37.38%、34.0%,下滑趋势明显。

面对原材料成本上涨,恒安国际也有自己的解决方案,近年来不断拓展线上电商渠道以及加速布局高端市场来解压,陆续推出了高端纸巾系列“云感柔肤”,高端纸尿裤“Q • MO”系列、升级卫生巾产品“少女特薄”及「裤型」系列高端产品。

但高端市场的竞争十分激烈,中顺洁柔和维达国际也在不断推动纸巾业务向高端化转型,其中中顺洁柔的高端产品对营收的贡献占比约为70%,而恒安国际的高端化进程还在起步阶段,目前占比并不算高。在其纸尿裤业务中,婴儿纸尿裤高档产品“Q • MO”系列同比增长接近17.4%,但仍无法挽救该板块中低端产品的销售下跌,导致整体纸尿裤业务营收下跌约1.4%。

对于未来前景,恒安集团显得很有信心,公开表示:“未来将继续升级产品及提升高端产品的渗透率,预期2023年纸巾业务收入将保持快速增长。”

而数据显示,2023年2月各地平均木浆原纸价格为8200元/吨,相较于2022年初上涨超35%,处于历史高位。在原材料成本居高不下以及竞争对手虎视眈眈的背景下,恒安国际还有多少前景可言?

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/120681.html

相关文章

-

小小一颗洗衣凝珠,真的能洗干净一桶衣服?如今,市场上售卖的洗衣凝珠造型小巧可爱、使用便捷,在受到消费者欢迎的同时也引起部分质疑。现在,洗衣凝珠终于有统一标准了。正

-

三湘都市报记者 卜岚 “一颗可以洗一桶衣服,还能留香,即便价格比洗衣液贵些,我也愿意买单!”从事金融行业的段女士称,她喜欢用樱花甜香味的凝珠,留香可以达24小时。 洗衣凝

-

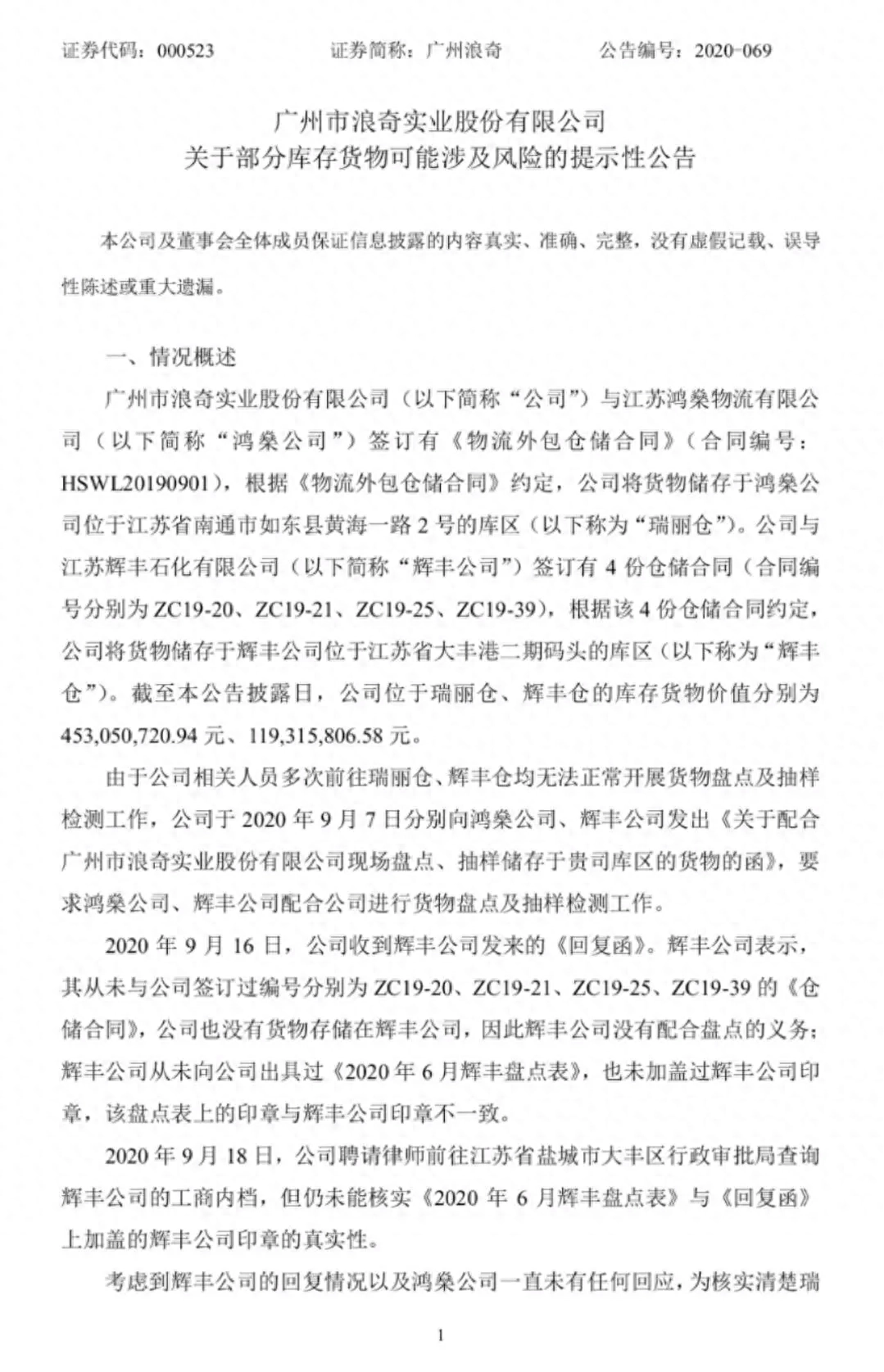

红星资本局:聚焦资本市场,专注上市公司。欢迎关注“红星资本局”公众号最近,A股又遇奇事:9月27日晚,广州浪奇(000523,SZ)公告称,公司存放在鸿燊、辉丰两家公司5.72亿元的洗

-

A股又见咄咄怪事!前有獐子岛的扇贝跑了,如今有5亿的洗衣粉突然不翼而飞!这事情发生在广州浪奇身上,周日晚间刚刚发布的公告。5.72亿存货离奇失踪鸿燊物流称有签约,货没入库

-

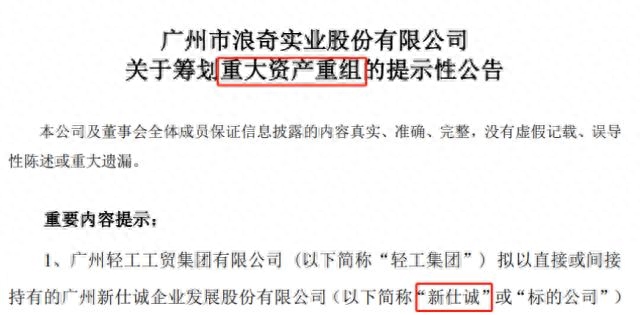

5月12日晚,广州浪奇公告,公司正在筹划与控股股东广州轻工集团进行重大资产置换。轻工集团拟以持有的新仕诚不低于51%股份,与公司所持有的南沙浪奇等四家子公司股权进行置换,

-

我们都知道,小白鞋虽然好看,但是很容易脏又黄,所以很难洗。那么今天小编就给大家带来一个小白鞋清洁小窍门。洗完后,你的鞋子会像新的一样白。可以看到,这双小白鞋现在已

-

近年来,一种拥有“健康肤色”的原色纸巾在各大超市登场。那么,原色纸巾是否真有这么好呢?原色纸巾提取天然植物纤维,全程不使用漂白剂等有害制剂,在生产过程中,“原色纸

-

代运营行业陪伴中国电商从起步到成熟,现在整个行业需要寻找新的方向。文丨陆然居安思危的企业家们每隔几年就会号召员工准备过冬,但当阿里 CEO 张勇今年 8 月在财报会上说 “是