蕉下,防晒生意大揭秘

作者/星空下的辣椒酱

编辑/星空下的梁西瓜

排版/星空下的香菜

“养儿不防老,防晒才防老”。

防晒本来源于日常生活中的现实需求,因为人们发现紫外线不仅会让皮肤变黑,还会造成一系列与日晒有关的疾病。

图片来源:网络

近日,主打高端防晒户外衣物用品的蕉下控股有限公司再次向港交所递交上市材料,继续向资本市场发起冲击。蕉下最开始是从一把防晒小黑伞被消费者认识的,短短几年,蕉下的产品线又延伸至全线防晒用品。2019年至2021年,蕉下的营收连年增长,由3.8亿元增至24.1亿元人民币,年复合增长率达150.1%。

一、揭秘高毛利来源

2019到2021年,蕉下的综合毛利率分别为50.0%、57.4%、59.1%、60.3%。3年时间内,蕉下的毛利率涨了10个百分点。2021年,服装行业113家上市公司整体毛利率为25%左右。

那么,蕉下的高毛利是怎么赚到的?

1►精准营销

- 紧紧抓住高净值女性

蕉下的核心目标客群是高净值女性。中国这类女性追求个性化消费,消费行为对周边影响力高,兼具消费力和话语权,体量约为2亿人左右,为蕉下的高毛利贡献巨大。

- 从防晒到城市户外

不得不说,露营是享受了疫情红利的生意。2019年以来,人们远途出行减少,相应的需求转化为了近郊露营。蕉下的产品线从防晒转化为“大户外”可谓正当其时。

2►大胆定价

过去三年,蕉下产品的平均售价均在不断走高。根据《招股说明书》,2019年蕉下的服装平均售价是105.4元,2021年涨至121.5元。伞的平均售价从2019年的92.8元涨到了2021年的103.5元。帽子的售价更夸张,从2019年平均售价61.6元,涨至今年上半年的98.1元。

蕉下的产品采用外包模式生产,公司负责产品的研发、设计、销售,产品的生产交给代工厂。跟很多ODM产品一样,蕉下的定价是根据目标消费客群倒算的。

3►把中间环节利润全部收入囊中

蕉下是一个典型的DTC(Direct To Customer)品牌。DTC概念来自美国,即直接面向消费者,原来专指绕开平台独立建立独立网站的做法,现在也包括依靠平台流量搭建自有品牌旗舰店的做法。

二、防晒“黑科技”?

根据蕉下官网的宣传资料,蕉下产品包含多波段防晒黑科技,经7道控温加压处理,形成更稳定的黑胶因子,实现UVA、UVB、可见光VL及红外线IR多波段阻隔,帮用户对抗阳光,防止肌肤光老化及晒伤晒黑。

以衣服防晒为例,曾有纺织品检验中心的专业技术人员对市面上不同价位的防晒衫和日常穿着的普通衣物进行过防晒对比试验。结果显示,普通衣物也有较好的防紫外线性能,甚至同颜色下,100%棉的普通衣物防紫外线性能比专业防晒衣更好。实际上,这些防晒衣所用材质,依然是寻常的涤纶、氨纶、锦纶等。

根据《招股说明书》,2019至2021年,蕉下研发开支为1990万元、3590万元和7160万元,占营收比重仅为5.3%、4.6%和3%。所谓的“黑科技”,不过是不同的面料配比产生不同的效果而已。

研发支出数字足以说明所谓黑科技的真正水平。

三、代工模式隐患

蕉下是一个苛刻的ODM甲方。蕉下要推出一款新品,其会先定零售价,再确定盈利的倍率,以此推算各环节成本,最后才是向上游匹配厂商。自己在享受高售价之后,对代工厂并不大方,分给代工厂的加工费不高。由此产生一定的隐患:

1►代工厂商分流客户

有不少被蕉下营销洗脑的消费者,因为无法接受蕉下的高定价,转而去寻求所谓的“贴牌商品”。“相比于高于市场价的品牌溢价,同样都是代工厂生产,直接从厂家花30元买不香吗”。笔者好奇,在某宝上以“蕉下代工”为关键字搜索了下,结果如下图:

图片来源:网络

2►产品品控结果不佳

新消费品牌的生产方式普遍是代工,但并不是每一个新消费品牌都备受质量投诉困扰。蕉下的代工厂比较分散,与166家制造商进行合作,排名前列的制造商采购金额只有30%左右,小规模厂商居多,质控难度大。从结果上来看,品控还有提升空间。

图片来源:网络

四、赢面是DTC模式

DTC方式的鼻祖眼镜独角兽Warby Parker和明星运动品牌Allbirds均已成功上市。

图片来源:网络

蕉下其实是一个典型的DTC新消费品牌,具备DTC品牌的所有特点:

- 轻资产

生产端采用ODM模式,把资产负担降到最低。

- 重度依赖营销

DTC品牌可以迅速诞生并占领市场,靠的都是巨额营销费用。2019年-2021年,蕉下的销售及营销开支1.25亿元、3.23亿元、11.04亿元,占收入的比例分别为32.39%、40.69%、45.86%,营销费用高且占比呈逐年递增态势。

- 直接面对消费者

通过把层层中间商砍掉,获得定价“自由裁量权”,进可以高定价收获高利润,退可以高性价比收割市场份额。通过直面消费者,获得最鲜活的用户需求数据,反哺生产决策,及时调整研发和市场策略。

一个新兴DTC面临的挑战也不少:

- 一战成名的主打单品战斗力不行了,在别的领域进行品牌输出,能否无限复制

2019年至2021年,蕉下的防晒伞业务收入分别为3.35亿元、3.70亿元、5.01亿元,增速明显低于公司大盘,2022年上半年,该板块收入只有2.61亿元,同比下降19.65%,是公司各大业务中唯一下滑的板块。

通过高营销投入,服装、帽子、配饰等的销售规模均已超过防晒伞,这证明了蕉下品牌输出的成功。但是,将营销费用作为增长驱动力,其驱动力肯定是衰减的,这种模式可以持续多久?

- 与线下渠道经销商的流量争夺

所有的DTC品牌都面临一个悖论:不发展线下经销商就会面临品牌不接地气、无法生根壮大的风险;发展线下经销商就有可能与用户隔绝,甚至再回到传统品牌与用户失联的状态。

线上流量红利总有用尽的一天。获客成本与日俱增,发展线下渠道店貌似是解决上述困境的一个折中选择:既能从线上走到线下,又不失去为用户画像的能力。

蕉下明显意识到了这个问题。截止到2021年底,蕉下在全国23个城市拥有66家门店,其中35家直营店,31家合作门店。

不过,线下合作的经销商与品牌方,常常处于相互博弈、相互防备的状态。这些挑战是每个DTC品牌都要过的关卡,渡过去了才会有明天。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/1436.html

相关文章

-

企业简介汕头市雅尔乐服饰有限公司,是一家集开发、生产、营销为一体的专业品牌服饰公司。历经十多年的发展,现已拥有现代化标准厂房两万多平米,年生产能力高达500万件(套)

-

人类跟蚊子的斗争从来没有停止过,一到夏天各种战蚊神器就成了我们的宝贝。虽然知道他们有许多bug但还是咬着牙用。蚊香不但拆的时候鸡肋,危害还那么大闻着一夜的烟味相当于在

-

英媒称,在亚马逊网站上,一款售价139.99美元(1美元约合人民币6.72美元)的中国产羽绒服反映出了奢侈品行业面临的“破坏性威胁”。据英国《金融时报》网站2月20日报道,Orolay女款加

-

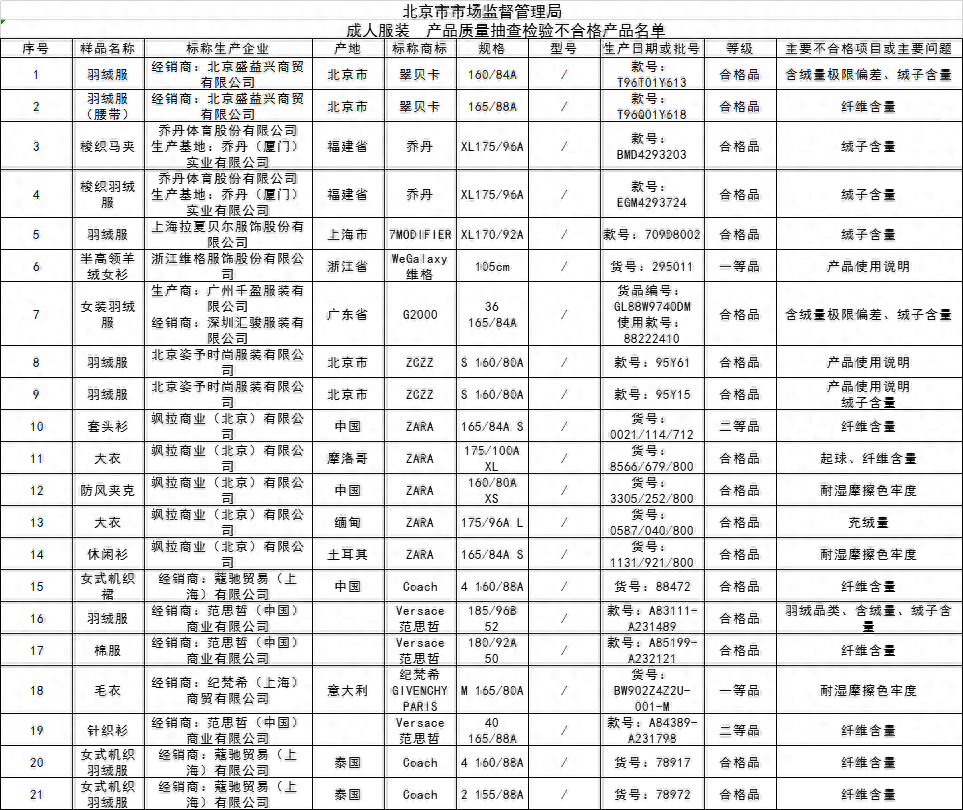

每经编辑:胡玲据北京市市场监督管理局公示,近期北京市市场监督管理局对北京市场上销售的成人服装进行了抽检,发现市场上部分成人服装产品质量存在问题,主要问题为产品使

-

中商情报网讯 据中商产业研究院数据统计显示:2017年7月,女士羽绒服B2C市场销售额为1.6亿元,成交均价为361.0元。销售额排在前三位的品牌为:高梵、波司登、森马,其中高梵的销售额

-

下周迎来立夏,感觉还没尽享春日光景,酷暑暴晒就要来了。说到防晒打底衫,最万能的一款还是它,除了承寒启薄,内搭外穿都是一件美美的上衣。图片来源于ICT恤+打底衫 对姑娘们

-

继刷屏神曲《Maria》之后,MAMAMOO又来释放魅力了!发布的新歌《Dingga》最近听得令人上头,MV里的造型也不得不让芭姐比一个赞,华莎身穿一件薄荷绿色的薄纱皮肤衣,紧身胸衣加持在外

-

在上海的繁华街头,一种独特的风情悄然流转——旗袍。它不仅是一件服饰,更是一种以女性优雅为灵魂的文化符号。每一次翩然起舞的旗袍,都仿佛将岁月凝固在那一瞬间。今天,我