简析Lybra Finance存在的问题及解决方法

作者:0xLoki,新火科技 来源:X(原推特)@Loki_Zeng

eUSD的本质是机会成本~7%-mint APY;票面利率~5.5%的债券,天然向上脱锚。而peUSD是固定借贷成本为~1.5%的,根据供需向上向下脱锚都很有可能。v(一般向下的概率大一些)

v1-eUSD的处理、v2 TVL迁移、DLP限制都做得不平滑,每一个环节都会导致TVL流失

把DLP要求从5%降低到2.5%是彻底的败笔。本意是减缓TVL的流失,但事实上用户本身只有两类:5%和0%,降低到2.5%以后可能有0%的用户会增加,但5%的用户砸盘倾向是更大的

以上问题本质上都是经济问题,可以用经济手段来解决,例如最粗暴的一种方式消除套利空间:

1)消除所有套利空间。允许协议自身质押 $LBR 按照零息铸造eUSD,无限铸币将eUSD价格控制在目标区间上沿。兑换的USDC/3Crv在目标区间下沿无限托底peUSD

2)peUSD引TRFM和DSR,用利率来调节供需

3)协议套利盈余组成DLP作为公共商品供eUSD mint(一些第三方协议也在做DLP租赁的事情)

DLP比例对mint pool起到加速作用而非决定有无。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/177549.html

相关文章

借贷新势力崛起:Solana的借贷项目值得期待吗?

原文来源:Via BTC Capital Insight 新起之秀——Solana 根据公开资料统计显示,Solana 生态已经涵盖了 DeFi、工具、基础设施、NFT、游戏、DApp 应用等领域,仅仅是 DeFi 类的项目就将近 190 个(不...

如何解决 DAO 治理中的“搭便车”问题

去中心化治理一直存在许多的问题。以链上协议为例,在没有激励的情况下,只有那些利益深度相关的参与者(例如持币大户)会积极参与到治理中,为产品增添价值,而那些没有参与...

从万维网迭代的角度理解Web3:一个自证协议的时代

原标题:《Web3:一个自证协议的时代》 谈到 Web3.0,大多人会想到区块链、token、元宇宙等等这些概念。毋庸置疑,Web3.0 包含了这一切,但我们该如何看清 Web3.0 的全貌呢? 首先,我们...

一文解析区块链如何改变商业生活

协作是商业生活的核心。为了建立一个成功的产品,经理们需要与工程师、设计师、客户和供应商紧密合作。 想想在过去几个月里,你在视频会议上花了多少时间与同事见面,与客户交...

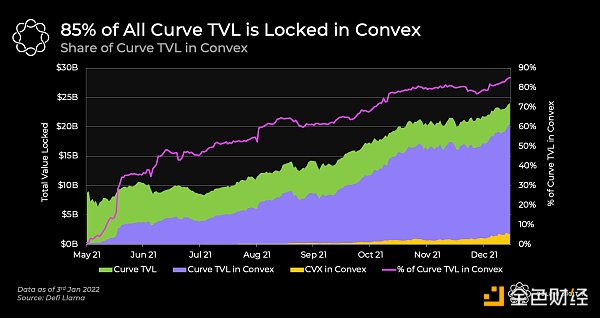

金色观察丨Curve战争正在演变为Convex战争

套娃无处不在。争夺Curve治理权的“Curve战争”正逐渐演化成争夺Convex治理权的“Convex战争”。 “Curve战争”简而言之,作为稳定币AMM的Curve用CRV奖励其流动性提供者,CRV可以 :1、出售以...

金色前哨|Aave已为机构推出了许可DeFi平台

金色财经消息,去中心化金融平台Aave已经推出许可DeFi借贷平台Aave Arc,并且,加密托管机构Fireblocks成为Aave Arc的第一个白名单。 Aave Arc运作方式与Aave的协议工作方式相同,但只有经过批...

Deri的外部流动性池 打响2022DeFi 2.0革命第一枪

DeFi 2.0被讨论得越来越多,虽然很多时候讨论的其实是不同的项目,以及这些项目围绕着流动性提出的各不相同的解决方案。 但这起码说明,过去的DeFi协议的范式已经没有讨论价值了(...

香态食品子公司斥资近600万美元采购加密货币矿机

金色财经报道,1月6日美股上市公司香态食品(PLIN.US)宣布,其子公司SonicHash US与HashCow LLC签订了购买协议。SonicHash US购买了686台加密货币矿机,总购买价格为5,995,640美元。根据该协议,新...