2022车险怎么买才划算?懂保君一次给你讲清楚!(附最全攻略)

车险早在2020年迎来了改革,变化很大,接下来懂保君以最新视角来聊聊现在的车险。

先来说一说,有哪些变化

一、保障只增不减:提高交强险和三者险的保额,把一些附加险添加到车损险;并且增加5款新的附加险,车险保障水平直接大幅度提升。

二、价格只降不升:加大了车险打折力度,限制保险公司借其他地方抬高保费的空间,整体下来,保险性价比高了,保费下降了。

三、服务只优不差:把保险公司为了获客而推出的拖车吊车服务加以规范化,正规化,给车主实实在在可靠的增值服务。

总的来说,保险是偏向车主改进的,免责条款(霸王条款)在减少,保障范围在逐渐扩大。

哪个有用,哪个鸡肋?

接下来,每一个车险种挨个扒一扒,哪个真正有用,哪个纯属鸡肋,一看便知。

下图是车险改革之后的情况,大家可以来看看自己还有哪些险种没买,查缺补漏。

一、交强险

购买指数:强制购买

交强险三个特点:强制购买,不买无法上路;全国统一收费;对第三方的伤害最高赔付20万元。

交强险只能赔付他人的损失,主要保障因事故造成对方的死伤、医疗费用和财产损失。自己车辆的维修费、车内人员受伤等,都是不赔的;当然你的损失也是由造成你受伤的人的交强险来赔。

简单说就是,你和别人撞车了,你的交强险赔别人,别人的交强险赔你。

交强险的赔偿是按照项目计算的,每个项目都有固定的赔付额度,超过额度的部分就要自己承担了。

大家注意这个无责赔偿费用,简单说,假如老王的车撞到你的车,老王受伤了,虽然是他全责,这时候你的交强险还要赔他医药费。难受,被人撞了还得给人赔钱(虽然是保险公司赔)。

交强险费率:

车险2020年的改革,大家交强险对5折优惠非常期待,但是仅有4个地区能够实现,这多少让人有些失望。

影响交强险费率的因素主要是无赔款优待系数,不同地区执行标准不一样。

以E区的上海为例,最多能优惠30%,保险费用6座以下的能减到665元,6座以上的能减到770,当然,能优惠的条件是连续三年不出险。

只要出险,之前积累的优惠就没有了,所以各位车主面对两三百的小损失,个人觉得可以自掏腰包的,没必要报保险。

一般情况下,交强险有垫付义务,如果驾车造成受害人受伤需要抢救,无论你有没有责任,救人要紧,在医院产生的费用可以让保险公司先垫付。

二、商业险

3大主险+11种附加险

1、机动车损失险

购买建议:必买!

就这个险种就是我们口头常说的车损险,经过2020年的改革之后,车损险更加划算。盗抢险、自燃险、玻璃破碎险不需要单独购买,保障范围在不增加保费的原则上得到扩增,也就是说我们花的钱不变,但得到了更多的保障!

生活中绝大部分的事故都可以用车损险来赔,最常见的交通事故车辆碰撞导致的本车的损失,车损险也可以买单。

车损险保的是自己的车,保额一般是自己车的价值。如果发生双方事故,导致自己和对方的车都受损了,是自己全责或者部分责任,那么自己的车辆走车损险,对方的车辆走交强险和第三者责任险;若是自己无责任,那么所有费用都是对方保险公司出。

关于车损险的几点小知识,记住这几个也就够用了:

- 爱车被盗被抢,不要慌,赔!

- 天上掉石头,车窗玻璃不小心被砸,赔!

- 夏天炎热高温,车辆自燃,烧成灰烬也不怕,赔!

- 暴雨说下就下,来不及将爱车挪放高处,发动机进水不怕,赔!

- 路边停车,爱车被碰,肇事车辆早已无影无踪,赔!

车损险对防范中、大型事故具有重要意义,面对巨灾,如地震、海啸和暴雨等减少后顾之忧。

2、第三者责任保险

购买建议:只要上路就必买!

简单来说,第三者责任险的意思就是你的车子撞人了或者撞坏了别人的东西,就可以用第三者责任险来赔,作用跟交强险类似,可作为交强险的补充,超出交强险的部分用三责险来承担。

这其中的第三者,是除了你和保险公司之外的第三方,可以是一辆车,一个人,一棵树,赔付的范围比较广泛。

三者险费率表,实际情况可以去各家官网咨询。

三者险种的不计免赔险是指被保险机动车发生主险约定的报销事故,保险人按照主险的约定计算赔款后,扣除本特约条款约定的免赔险种。

就是需要自己承担的一部分赔偿,条件够的可以买。

比如买了三者200万,绝对免赔比例选择5%,那么如果出险全额赔付150万的话,有7.5万需要自己承担。

关于三者险的几点小知识,记住这几个也就够用了:

- 一般是赔付完交强险后,才开始赔付三者险。

- 撞到豪车赔几十万的情况也有,一个人的死亡赔偿金上百万,所以能买100万的三者不要买50万的,保费相差不大,一般就几百块钱。

- 撞到奔驰宝马,交强险也可能不够赔,动辄修车费一两万都很正常。

- 想节省钱更得买三者险,能保障不会因为一时疏忽而破产。

- 开车撞到直系亲属或者自己另外一辆车是不赔的。

3、车上人员责任保险

购买建议:经常拉人的车主要买

就是我们所说的座位险,发生事故时,本车内有人员人身伤亡,保险公司会按照保险合同进行赔偿。

这种险种许多人都不愿意买,一般出租车会购买,作用不大,但可以图一个安心。

赔偿金额大于每座保额

赔款=赔偿保额*(1-事故责任免赔率)*(1-绝对免赔率)

赔偿金额等于或小于每座保额

赔款=应付赔偿金额*(1-事故责任免赔率)*(1-绝对免赔率)

关于座位险的几点小知识,记住这几个也就够用了:

- 分为司机座和乘客座,投保时建议明确座位数

- 新手、用车频次高或经常载亲朋好友的车主比较适用

- 如果己方全责,有人员受损,除了座位险能赔之外,对方的车辆还有1000元的无责限额来赔

- 保额1-10万元自定,投保方式有两种,一种是按选择座位投保,另一种是按照核定座位数投保

三、商业险的附加险

1、附加绝对免赔率特约条款

购买建议:一般不买

附加之后,保费得到相应的优惠,但存在一定的风险绝对免赔率为 5%、10%、15%、20%,由投保人和保险人在投保时协商确定主险实际赔款=按主险约定计算的赔款×(1-绝对免赔率)。

例如,小汪某驾车发生交通事故,车坏了,公安交通管理部门认定其对事故负主要责任。保险公司经调查、核实,按规定应赔付60000元,但根据小汪在此事故中负主要责任的情况,实际赔付金额应为60000×(1-15%)=51000元。所以,这里的免赔指的是,保险公司免赔。

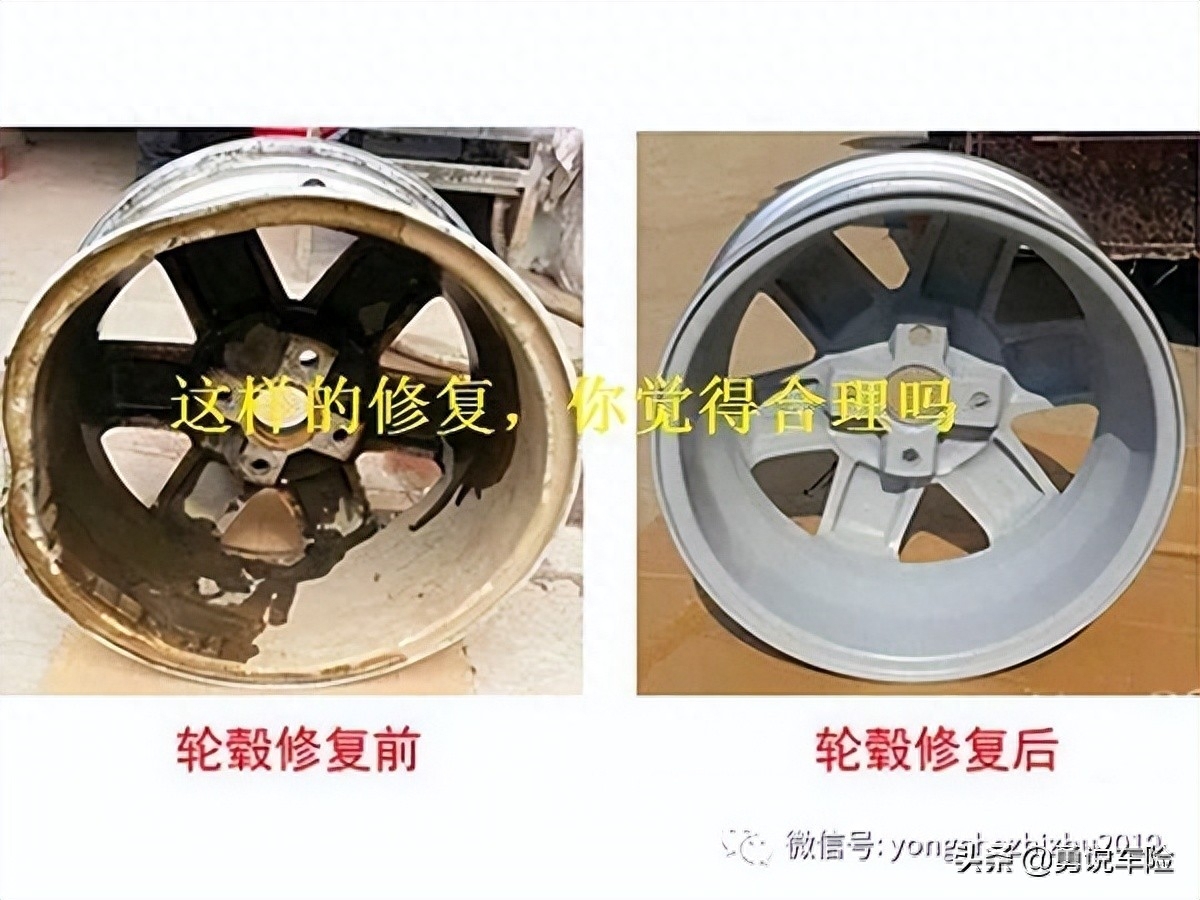

2、附加单独车轮损失险

购买建议:经常走烂路的车主建议购买

因为自然灾害、意外事故,车身其他部位没有损失,仅有车轮(含轮胎、轮毂、轮毂罩)单独损失,保险公司赔。

几个小知识:

- 车轮(含轮胎、轮毂、轮毂罩)的自然磨损、朽蚀、腐蚀、故障、本身质量缺陷等这些情况是不赔的

- 保额可以和保险公司协商规定,保险期内用完就没有了

- 如果哪个偷车的,单单只偷车轮,保险公司也不赔

- 赔款=实际修复费用-被保险人已从第三方获得的赔偿金额

- 买了车损险才能附加单独车轮损失险

3、附加新增加设备损失险

购买建议:作用不大,一般不买

车辆发生事故导致新增加设备的直接损毁,保险公司按照实际损失计算赔偿,也就是说会折旧。

- 赔款=实际修复费用-被保险人已从第三方获得的赔偿金额

- 由于是车损险的附加险,所以在车损险的保险责任内才能获得赔付

4、附加车身划痕损失险

购买建议:家里或者小区里熊孩子多的车主建议购买

购买率较高,一般见于新车较多,车龄超过三年一般不再承保,买了车损险才能购买此险。

- 保险金额为 2000 元、5000 元、10000 元或 20000 元,自己与保险公司协商

确定保额,一年之内用完额度就不能再用了,只能来年再买。

- 限制较少,一般情况下,只要有划痕保险公司都予理赔

- 出险计入商业险总次数,500元以下不建议走保险,一般都是攒到快到期时再报保险

- 自己或者家庭成员故意破环、被他人故意破环、自然老化的都不赔

- 赔款=实际修复费用-被保险人已从第三方获得的赔偿金额

5、附加修理期间费用补偿险

购买建议:建议购买

是车损险的附加险,买了车损险才能买这个。

- 本附加险保险金额=补偿天数×日补偿金额,补偿天数最高不能超过90天

- 不在保险公司指定的修理厂修理,不赔

6、附加发动机进水损坏除外特约条款

购买建议:一般不买

是车损险的附加险,买了车损险才能买这个。

- 免除保险公司发动机进水赔偿责任,可以降低保费

7、附加车上货物责任险

购买建议:一般不买

是三者险的附加险,买了三者险才能买这个。

- 不包括车上人员携带的私人物品

- 这个险种和家庭自用关系不大

8、附加精神损害抚慰金责任险

购买建议:一般不买

买了第三者责任保险或机动车车上人员责任保险,才能买这个。

- 附加在三责险上就赔对方的精神损失,附加在车上人员险上赔付本车上人员精神损失。

- 事故发生30天内的孕妇流产,也负责赔付精神损失。

- 保险金额在买保险的时候和保险公司商量

9、附加法定节假日限额翻倍险

购买建议:新手司机可以购买

机动车第三者责任保险的家庭自用汽车,才能买这个。

- 发生第三者责任保险范围内的事故,多赔一倍

- 保额在买保险的时候和保险公司商量

10、附加医保外医疗费用责任险

购买建议:建议购买

买了第三者责任保险或机动车车上人员责任保险,才能买这个。

- 报销医保外的费用

- 治疗的伤情与主险保险事故无关联的医疗、医药费用,保险公司不赔

11、附加机动车增值服务特约条款

购买建议:经常走长途的车主建议购买

买了主险后,才能买这个。

- 道路救援、车辆安全检测、代为驾驶、代为送检

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/257542.html

相关文章

-

保险公司的修换标准到底是什么?原创作者:勇说车险/yongchezhizhu2019从法律和合同角度,可以这么讲,保险公司根本没有修换的标准,第一,它们没有这个权利确定这个标准;第二,合

-

保险公司指定维修企业和直供配件合法吗?合规吗?保险公司指定配件供应商并直供,到底合不合规?合不合法呢?依据银保监会印发的关于机动车车辆保险管理理赔办法的通知,检发

-

终于度过了那段夜不能眠的日子,感谢老弟听我唠叨,那些鼓励的话,那一句一句加油,真的给了我很多力量。我现在劝别人也是一套一套的,可到自己身上却是当局者迷,老弟的建议

-

因为喜欢云飞热尼亚的作品,也关注了他们的好朋友中法洋米一家。中法洋米一家有三个可爱的混血宝宝,三个宝贝漂亮懂事儿招人喜欢,法国洋媳妇小洋美丽幽默风趣,中文说得溜溜

-

患上新冠肺炎后被治愈,是种什么体验?C先生是上海300多个确诊病例之一,目前已治愈出院、完全康复。他是本地人,长居沪郊,与几亩薄地为伴,生活简单素朴,过年前因朋友所托到

-

一、蓄电池的作用蓄电池是汽车电气系统的核心部分,不仅能在车辆启动时供能,还能为整车用电设备供能。相对于车内其他零部件,蓄电池组成结构复杂,同时受温度、湿度、用车习

-

1.“我在网上买了一条内衣,不知道怎么穿”,确定不是方向盘套吗,哈哈。我感觉你们城市的里人打得真好。一切都是围绕这个词进行营销的。现在连内衣都做成了情侣装。我想知道这

-

买了新车后,那还需要购买很多东西的,有些车品需要购买,有些不需要,所以我们大家一定要擦亮眼睛,千万不要买一些自己不需要的。今天轮谷就来给大家总结一些不需要购买的汽