疯狂6·18 以太坊开启“打折”模式

原标题:以太坊疯狂6·18?

谁也没有料到,6·18期间,Crypto的二当家也开启了“打折”模式。

6 月 8 日,据Curve Whale Watching 监测,某巨鲸地址将 18398 枚 stETH 兑换为 17924 枚 ETH(价值 4270 万美元),之后又被曝出stETH主要七位机构持有者之一的Alamedal抛售了近5万stETH,随后,Curve 上 ETH/stETH 流动性池不断倾斜,到6月10日,stETH 占比达到了80%历史记录,严重影响到了stETH与ETH的兑换比例,原本与ETH1:1的 stETH 的价值最低脱锚到了0.92ETH。

换句话说,现在你可以以9.2折的价格购买一张ETH的存单。

看似有利可图,但并没有人为之买单,这种价格脱锚反而让人联想到一个月前的Luna,担心stETH是否会再次引发Luna式悲剧吗?还有Celsius到底与Lido、stEth有什么关系?stEth带崩ETH的逻辑又是怎样的?

Lido与stETH

Lido,一个节点质押服务商,业务中最大的一部分就是以太坊信标链上的节点质押服务,目前,通过Lido进行质押的以太坊数量为422万,占到了整个信标链上ETH的32.8%,是当前质押服务商中的绝对龙头。

根据Lido的质押规则,用户可以质押任意金额的ETH,质押后会收到1:1的stETH,并且在存款后24小时后就获得质押奖励,这个奖励也是以stETH的形式发放。

通过Lido等质押服务商,不仅可以释放所质押ETH的流动性,也可以将收益直接贴现,这也是为什么虽然以太坊基金会质押收益有4.3%,用户却会倾向于选择只有4%收益的Lido来进行质押,因为他们资金的机会成本降到几乎为0,在任何金融行业,资金始终都在寻找最高的流动性。

当前Lido上的质押ETH数量与stETH市值

stETH脱钩与引发ETH下跌的逻辑

我们可以通过以下方式简单理解 stETH 与 ETH 的价格为何脱钩,以及stETH如何带动ETH价格的下跌:

举个例子,我们可以将stETH视为一张面值为1ETH、定期为6个月的存单,6个月后可以按照1:1兑换为ETH。但现在,伴随市场环境的走熊以及机构和个人流动性的紧缺,大家想提前出售 stETH存单换作更具流动性的支票——ETH,特别是当机构存单持有者退出时,比如Celsius,就会形成了对stETH存单的巨大抛压,供需失衡导致stETH的价格发生偏离。之前是一张存单能换一张等值的支票,但现在换到的支票打了个9.2折。

进一步,当大家觉得这个支票也不太靠谱,未来也会贬值时,他们就会把支票兑换为现金,重压下支票能兑换的现金也会减少,这又进一步加剧stETH持有者的恐惧,引发新一轮的抛售,形成一个类似Luna的死亡螺旋。

但stETH却又和Luna有着本质上的不一样,Luna的死亡螺旋来源于套利漏洞和情绪恐慌的双重叠加,而stETH的下跌则主要是来源于短期市场下的流动性缺失,不同之处在于stETH背后抵押物是安全的,等到以太坊合并完成开启转账后,stETH依旧能与ETH等值交换。

“stETH:ETH 之间的汇率并不反映你质押的 ETH 的基础支持,而是反映二级市场价格的波动,” Lido在推特上说道“市场自然会为 stETH 找到一个公平的价格,因为一些参与者需要找到流动性”。

所以stETH难以引发像Luna式的自由落体,但是在Celsius的兑付危机没完全解除之前,stETH想要回到锚定价值也并非易事。如果要用一句话描述 stETH 事件的话就是:这是一场市场悲观情绪下,因为流动性危机所引发的避险行为。

这时,一些嗅觉灵敏的猎手可能会问这样一个问题,stETH 事件中会出现类似Luna式套利的空间吗?如果你秉承着币本位思维,stETH脱锚这个事件或许并不全是坏事,但却并不存在Luna危机中的套利条件。

我们纵观整个stETH:ETH的汇率关系会发现,他们大部分都是在1以下,这是因为目前只有价格高于1:1才会出现所谓的套利空间,比如:如果 stETH 能以 1.1 ETH 的价格交易,那交易者就用 1 ETH 铸造 1 stETH ,然后把 1 stETH 以 1.1ETH的价格出售,如此交易者就可以重复获利,最终价格会回到正轨。

stETH:ETH波动表 数据来源:coingecko

但当 stETH 低于 1ETH 时,就完全不一样了。按照前面的逻辑,如果现在1stETH价值为 0.95ETH ,那用户就可以在市场上用0.95ETH购得1stETH,然后将1stETH赎回为1ETH,完成获利并最终抹平差价,但关键就在赎回二字。因为以太坊合并还未上线,stETH无法赎回,只能在二级市场交易,只有在合并和 ETH2 上转账开启之后,才能赎回任何 ETH 流动质押的资产。所以,即使现在stETH无法回到正常价值,等到合并发生后也会被套利者抹平价差。

而关于此次对stETH的恐慌,很大一部分都来自于Celsius,一家持有40万枚stETH的借贷平台。

另一个主角Celsius

是 Lido 的主要客户之一,也是最大的 stETH 持有者之一。2021 年 10 月,Celsius以30亿美元的估值融资了4亿美元,领投方更是出现了加拿大第二大养老基金CDPQ, 拥有170 万用户,即使有这样的高光时刻,也挡不住Celsius如今人人喊打。

作为一家CeFi平台,Celsius的投资大多是未公开的,Celsius首先通过借贷该协议许诺一个很高的利率,然后汇集起了大量的链上资产,为了支付高额的利息,Celsius会将用户资产进一步投资,比如:投资在AAVE、compound、Lido等平台上,甚至还被爆出进行循环贷的操作。Celsius占比最大资产是ETH,这部分资产大多质押在了Lido上,换得了大量的stETH。

据The Block 研究副总裁 Larry Cermak 对 Celsius 钱包的分析显示,Celsius 钱包中至少持有40.9万枚stETH,占到了整个stETH总量的近10%。前Messari分析师Riley此前也说道“Celsius 是 stETH(Aave 上的 stETH)最大持有者”。

就Celsius钱包数据来看,stETH占到了其总资产的近30%,绝大部分资产都分布在AAVE和Compound这两个借贷平台上,而Celsius看起来也更像是一个二道贩子的角色。此外,根据@SmallCapScience 的数据,Celsius 持有近 15 亿美元的stETH,但欠其客户的债务约为 12 亿美元,如果 stETH 继续下跌,Celsius 将无法兑现客户的赎回。

6 月 12 日 Celsius 紧急宣布“暂停其借贷平台的所有提款”,理由是“极端市场条件和稳定流动性的需要”,Celsius流动性危机已经爆发,在公告发布后的几个小时内,Celsius 的原生Token CEL 一个小时暴跌了近70%,众多用户也在其公告下留言,说这就是欺诈,也有调侃说“Not your keys, not your crypto”。

截至6月17日,Celsius 的提款禁令还未解除,stETH的危机也依旧还存在,更有趣的是,期间有用户曝光在其用户协议中有很多的霸王条款,比如:平台上资产由Celsius拥有、持有和/或控制,这样的条款在牛市或许并不会引起多少人的注意,但在这样的危机时刻,每一个细节都可能会成为压死它的最后一根稻草。

如今,这家仅剩10亿美金资产的平台走到了一个两难的境地,一是选择以打折出售的方式把stETH换作ETH供用户提取,但目前DEX上的流动性明显是不够的 Celsius 的体量;或是将资产进行抵押借贷,但在熊市之下,清算时刻都会发生,况且Celsius可供使用的资产也所剩不多。

6月15日,Celsius已聘请律师事务所 Akin Gump Strauss Hauer & Feld LLP 的重组律师为其当前的财务问题寻求帮助,雪上加霜的,据路透社报道,德克萨斯州、华盛顿州等美国的五个洲官员已将Celsius 事件列为了“优先调查事项”,Celsius已经走到了死亡的边缘。

纵观整个Crypto行业,流动性往往能决定着一个项目的生与死,在无限释放一种金融资产的流动性后,也会无限放大它的风险,此前的Luna如此,stETH也是如此。

当所有人都在享受高流动性所带来的高收益时,也就需要做好面临高风险的准备,这种流动性的极致释放就像一段不断被拉升的钢丝,在没有断裂之前,他们可以延伸到很多领域,串联起很多场景,带来前所未有的繁荣,但一旦断裂,就会引发群体性的流动性紧缺和连锁危机,而在过去两年高歌猛进的DeFi创新中,这种隐形杠杆所带来的风险一直都被大家忽略。

也许Crypto正在革新了很多金融场景,但收益与风险的关系并不会因为技术和模式而改变,无论是web2还是web3,无论是从CeFi进化到DeFi,无论是传统金融还是数字时代。

而在Celsius之后,如今的三箭也正在陷入一场前所未有的流动性危机之中,Crypto正在进入凛冬之际……

注:以上内容仅供参考学习,如有错误,欢迎指正,根据中国人民银行等十部委发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,请读者遵守所在地区法律法规,请投资者提高风险防范意识。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/273793.html

相关文章

项目周刊|2021年超1亿条推文包含“比特币”一词

金色周刊是金色财经推出的一档每周区块链行业总结栏目,内容涵盖一周重点新闻、行情与合约数据、矿业信息、项目动态、技术进展等行业动态。本文是项目周刊,带您一览本周主流...

以太坊开发者:L2与ETH呈正和关系 明年将是L2 vs L1竞

注:12月29日,以太坊开发者Ryan Berckmans发表了他对以太坊L2的一些思考,以下为编译内容。 关于以太坊L2的一些想法 L2代币是否与ETH正和?是的 L2s是否会给ETH带来巨大的费用和价值?是...

虚拟世界热点散乱的“微创新之年”

· 小跑对话 · 王 玮,区块链资深从业者 2021年的年终总结选择了虚拟世界,因为这里确实是2021你最疯狂的地方。如果选一句话总结就是“我看不懂,但我大受震撼,只是震撼完了依...

年终盘点丨2021行业热词盘点

在今年的365天时间里,加密市场迎来过机遇,面临过挑战,却从未停下过前进的脚步。如今2021年即将进入尾声,就让我们一起盘点下2021属于加密市场的那些关键词与热词吧。 元宇宙 提...

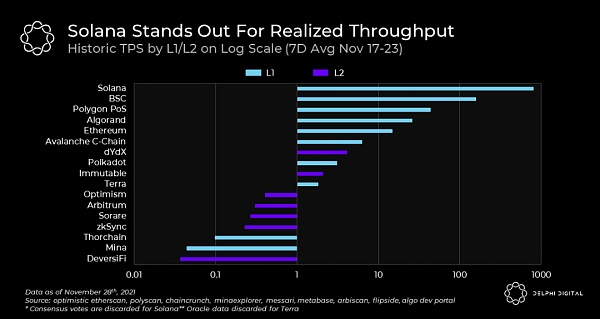

Delphi Digital 深度报告: 区块链扩容的终局

报告要点: 单片链受限于单个节点可处理的内容,而模块化生态则越过了这一限制,提供了一种更可持续的扩容形式; 模块化背后的一个关键动机是有效的资源定价。模块化链可通过将...

解析Web3世界的可组合性

什么是可组合性? 可组合性是系统的组件重新组合成更大的结构并将一个的输出作为另一个的输入的一般能力。简单来说,最好的例子是乐高,乐高的每一部分都可以连接到其他部分。...

Findora的首个DEX来袭:FAIRY SWAP 正式登场

Fairyswap即将开启冷启动。Fairyswap作为隐私公链龙头Findora推出的首个Dex,吸引了不少原Findora社区群体的关注,本文将带大家体验Fairyswap的创新,以及我们用户现在参与能获得哪些福利。...

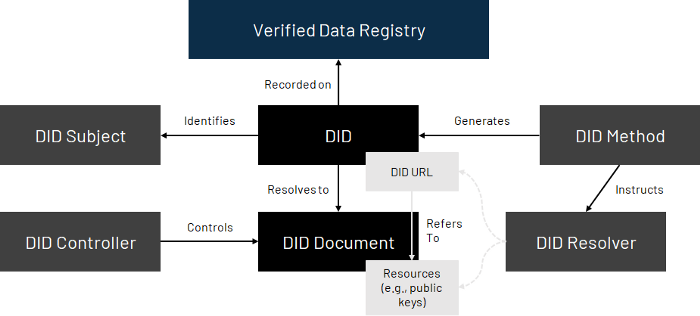

极易被忽视的DID:是通往Web3的护照

介绍 互联网的创建没有为人们提供一个原生的身份层。正因为如此,数字身份的问题被归结为网站和应用程序。这种孤立的方法在互联网的早期可能是合适的,但随着现在数十亿人上网...