veToken:不一定是解药 但是个良方

人类社会不断进步的根本动力便是财富创造机制。在社会经济活动中,货币作为财富的符号,代表着支配资产与劳动的权利,而在数字化的区块链世界里,这个符号变成了 Token。

发行治理Token:樱桃好吃树难栽

2020 年夏天,DeFi 项目的流动性挖矿引爆了整个市场,使得 DeFi 迎来了第一波爆发式的增长浪潮。然而在一年多的发展下来,人们也逐渐发现了流动性挖矿的弊端。虽然流动性挖矿的模式给项目的冷启动提供了很好的方式,且解决了流动性提供的问题。

但是,这种激励模式更多的是吸引和鼓励了流动性矿工的短期参与,这些用户中的大多数并不是真正的协议使用者,并未与协议形成有粘性的共生关系。现在许多专家认为这正是早期 DeFi Token经济模型设计中存在的缺陷——不断的挖卖提导致供应大幅膨胀,最终价格暴跌。Token 好发,但其经济模型设计真的很难。

没有价值,就注入价值——veToken

veToken 是对挖卖提式的流动性挖矿模式的重大升级,首次推出 Ve Token 模式的是现在 TVL 最大的 DEX Curve。Curve 由其原生Token CRV 管理,为了参与治理并获得持有 CRV 的全部收益,持有者需要锁定 CRV,最长锁定四年,锁定 CRV 可获得 veCRV,这就是第一个 veToken,VE 是「voter escrowed」的缩写。

veCRV 持有者主要有 3 项权益:

协议的治理权

分享在 Curve 上产生的手续费

并在提供流动性时获得更高的收益率

最后一项特权尤其重要,因为 Curve 向哪个资金池提供奖励是通过 veCRV 持有者的投票决定的。正如「CurveWar」中所看到的情形,对于发行Stablecoin的协议来说,获得 CRV 的额外奖励具有额外的价值。

ve 模式的优点与缺点

ve 模式鼓励以长期为导向的决策

这是因为通过将它们的Token锁定一段时间 (通常是 1-4 年),持有者就是在对协议做出长期的承诺。这样一来,他们就有动力作出符合议定长期和最佳利益的决定,而不是符合自己眼前和短期利益的决定。

使得协议各方参与者有更大的利益一致性

还是以 Curve 为例,与其他 DEX 一样,Curve 使用第三方提供商作为流动性来源。ve 模式下的亮点在于,Curve 能够激励 LP 持有 CRV,而不是在公开市场卖掉。这是因为,Curve 的 LP 如果锁定了他们的 CRV,那么他们将获得比未锁定的 LP 高出 2.5 倍的 CRV 收益率。

改善Token供求关系

对于供应端,投票锁定作为一种机制,将Token从公开市场中移除。这有助于抵消一些协议产生的高通胀率,降低Token二级市场供应量。同时更多的 ve Token特权会增加市场对Token的需求,改善供求关系,促进价格增长。

当然 ve 模式也有锁仓导致流动性不足、投票权贿选等缺点。出卖投票权(贿选)在 DeFi 中大行其道,例如,Votium 和 Hidden Hand 等平台分别为 Curve、Convex 和 Tokemak 生态系统提供了数以千万计的贿赂。虽然对 Curve 和 Convex 来说问题不大,并且也被证明是有用的,因为它们确实为协议提供了一种比传统更便宜的方式来吸引流动性,但这种只引导流动性而不管理风险的做法无疑会引入新的系统性风险,并破坏投票锁定带来的长期激励。鉴于货币市场的安全性取决于其最弱的抵押品,这还可能会产生一种流动性极差的Token上市的情况,最终破坏整体协议的安全性、稳定性以及用户之间的信任度。

ve 模式的未来

veToken 模型目前处于发展期,尽管存在前文所述缺点,但相比以前的 Token 模型,veToken 已经向前迈出了一大步,它鼓励以长期为导向的决策,调整协议利益相关者之间的激励措施,并为价格上升创造更有利的供需动态。也许 veTokens 可以塑造 DeFi Token经济学的未来。

原文来源:SnapFingers DAO 响指研究所

原文作者: SnapFingersDAO 建设者 Yao#3727(Discord ID)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/285836.html

相关文章

借贷新势力崛起:Solana的借贷项目值得期待吗?

原文来源:Via BTC Capital Insight 新起之秀——Solana 根据公开资料统计显示,Solana 生态已经涵盖了 DeFi、工具、基础设施、NFT、游戏、DApp 应用等领域,仅仅是 DeFi 类的项目就将近 190 个(不...

如何解决 DAO 治理中的“搭便车”问题

去中心化治理一直存在许多的问题。以链上协议为例,在没有激励的情况下,只有那些利益深度相关的参与者(例如持币大户)会积极参与到治理中,为产品增添价值,而那些没有参与...

Findora的首个DEX来袭:FAIRY SWAP 正式登场

Fairyswap即将开启冷启动。Fairyswap作为隐私公链龙头Findora推出的首个Dex,吸引了不少原Findora社区群体的关注,本文将带大家体验Fairyswap的创新,以及我们用户现在参与能获得哪些福利。...

从万维网迭代的角度理解Web3:一个自证协议的时代

原标题:《Web3:一个自证协议的时代》 谈到 Web3.0,大多人会想到区块链、token、元宇宙等等这些概念。毋庸置疑,Web3.0 包含了这一切,但我们该如何看清 Web3.0 的全貌呢? 首先,我们...

一文解析区块链如何改变商业生活

协作是商业生活的核心。为了建立一个成功的产品,经理们需要与工程师、设计师、客户和供应商紧密合作。 想想在过去几个月里,你在视频会议上花了多少时间与同事见面,与客户交...

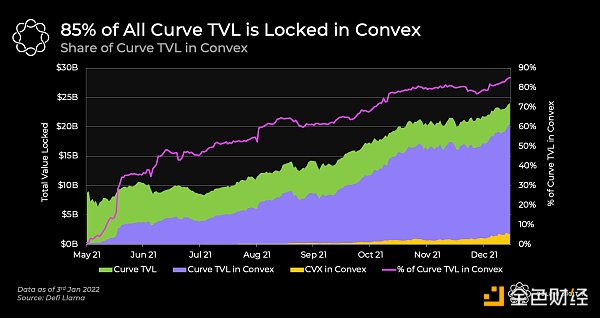

金色观察丨Curve战争正在演变为Convex战争

套娃无处不在。争夺Curve治理权的“Curve战争”正逐渐演化成争夺Convex治理权的“Convex战争”。 “Curve战争”简而言之,作为稳定币AMM的Curve用CRV奖励其流动性提供者,CRV可以 :1、出售以...

金色前哨|Aave已为机构推出了许可DeFi平台

金色财经消息,去中心化金融平台Aave已经推出许可DeFi借贷平台Aave Arc,并且,加密托管机构Fireblocks成为Aave Arc的第一个白名单。 Aave Arc运作方式与Aave的协议工作方式相同,但只有经过批...

Daniele三件套攻占DeFi三大场景

1月4日,去中心化稳定币应用Maker DAO的创始人Rune Christensen有点愤怒,他在社交媒体公开指责当红公链Terra(LUNA)支持的稳定币UST和MIM为「庞氏骗局」。此言一出,引起加密社区激烈讨论...