王茵田:比特币期权市场的流动性研究

12月28日,“2021首届数字金融前沿学术会议”在线成功举办。会议由清华经管数字金融资产研究中心主办,中心主任罗玫教授主持。清华大学经济管理学院金融系副教授、数字金融资产研究中心核心研究人员王茵田发表了题为“比特币期权市场的流动性研究”的主题演讲,本文根据演讲内容整理。

首先指出这是一个关于比特币资本市场的实证研究。该项研究关键字有两个,一个是市场的非流动性,另一个是期权,市场的非流动性或者流动性对于期权价格的定价机理、定价机制,或者是如何来影响期权价格的。

近期对于比特币的研究方向,是把比特币当作一种金融资产,但是显然它并不是一个金融资产,比特币本身的定价机理是全然不同的,但是加密货币衍生品的定价机理和传统的衍生品是非常趋同的,所以我们可以以此入手,来开展研究。

研究试图去回答有关加密货币期权市场的三个问题:

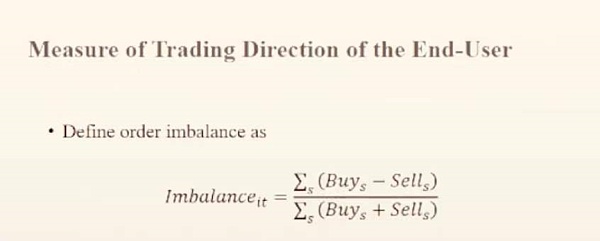

1. 最终用户(end-user)的买卖方向如何影响比特币期权价格的形成?

2.在比特币期权市场上到底是买方多还是卖方多?

3.在最终用户(end-user)的交易压力下,市场的流动性是如何影响期权的价格的?

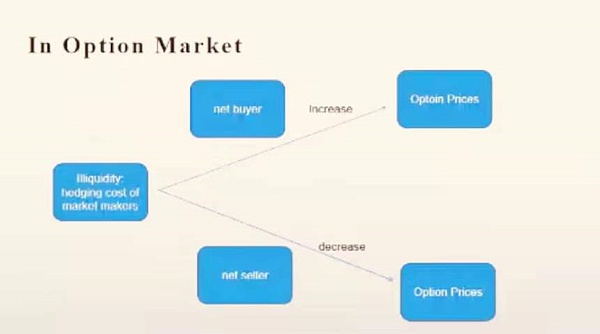

先看一下股票市场上的最终用户(end-user)的交易方向是如何影响股价的?对于股票来说,它的最终用户(end-user)一定是买方,就是买方承担这种流动性风险。流动性越差价格越低,终归它的价格会回归到真实的价格,所以它的预期收益和回报率越高。对于期权,本质上是一个保险合约,它并不是像股票一样,只能由一个公司去发行,而是市场的参与者任何一方都可以去发行一个期权。

如果是一个买方到市场上去购买期权,做市商(Market maker)就发行期权卖给我;如果我是卖方在市场上卖期权,我自己就可以发行并卖给做市商(Market maker)。所以期权这个市场上面,理论上不会出现供不应求或者供过于求的情况,买卖双方其实是出清的。

多余的头寸是由做市商(Market maker)承担,并通过一些方法或者交易策略来对冲掉这些头寸。那么期权价格到底由谁来决定呢?在现实中,一个做市商是不可能按照零成本来对冲掉自己的头寸。在流动性不好或者说做市商(Market maker)在对冲掉自己头寸的时候是一定有成本的,他怎么补偿自己?这就会对价格形成影响,这就是在期权市场上流动性对于期权价格的影响机理。

当市场的流动性越不好,做市商(Market maker)面对更多的买家时时不得不卖并会拉升价格,从而对期权价格有一个提升的作用。如果市场上更多的是卖家,做市商(Market maker)作为买家,就会压低价格,从而对期权价格有一个拉低的作用。这就是整个故事的核心。

流动性是如何在option市场上影响价格的,也取决于最终用户(end-user)的方向:最终用户如果是卖方,做市商作为买方,他会压低价格去补偿流动性的不足,而导致收益率的溢价或者预期收益率为正,最终用户如果是买方,做市商作为卖方,就会要求拉升期权价格,从而导致预期收益率为负。

到底在现实中是买方多还是卖方多?这是我们要看的一个问题,有一篇论文对于Cryptocurrency期权的研究,发现目前最大的期权市场是买方更多。

为了更好地做研究,我们必须要定义几个重要的变量,一个是非流动性,非流动性的通用办法就是期权的买卖价差,我们用有效相对价差(Effective Relative Spreads, ERS)来定义,对于期权价格波动程度,我们用额外隐含波动率(Excess Implied Volatility, EIV)来衡量。

我们目前有三项发现:

1.在市场存在流动性风险的时候,做市商(Market maker)是如何保护自己的?总体上不管市场上买方更多起来卖方更多,做市商(Market maker)会提升价差来保护自己,尤其是市场上出现更多的卖方的时候,他会更多地来拉大价差保护自己;

2. 做市商(Market maker)除了拉大价差还有什么其他的方法来保护自己?一个假设是当市场流动性越不好,有效相对价差(Effective Relative Spreads, ERS)越高,会拉低它的价格,因为market maker要面临更多的卖方,他会拉低价格。通过对模型的回归分析发现在非流动性的条件下,当做市商(Market maker)面临的是卖方压力,确实会使其压低价格。

3.由于LedgerX在2019年的8月1号允许更多的小交易者或者个人交易者进入到这个平台,通过对模型的回归分析发现,个人投资者不仅带来了交易量,还使市场更有效、更成熟,更趋向于成熟的股票市场。

总结来说,在场外交易(OTC)市场卖方更多并存在卖方压力,更多的投资者采用持保看涨期权(Covered call)策略;做市商(Market maker)在面临卖方压力的情况下,出于保护自己,一方面会拉大买卖差价,另外一方面会压低期权价格;最后就是小交易者或者个人交易者(Retailer)的引入可以使市场更加成熟。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/295887.html

相关文章

一起回顾2021年NFT行业高光时刻

对于 NFT 来说,这是绝对疯狂的一年,2021 年绝对是 NFT的 一年,即使谷歌也是这么说的。日前,“NFT”的搜索量正式超过“crypto”。过去的一年发生了很多事情,而且还会继续发生很多...

2022年的加密市场

2021年是加密市场大热的一年,那么2022呢?谁也说不准。大家也都有所想法。本文也随便说几句。不过需要申明的是,本人不是财务顾问,文章仅用于技术交流和娱乐目的。 过去的2021...

Findora的首个DEX来袭:FAIRY SWAP 正式登场

Fairyswap即将开启冷启动。Fairyswap作为隐私公链龙头Findora推出的首个Dex,吸引了不少原Findora社区群体的关注,本文将带大家体验Fairyswap的创新,以及我们用户现在参与能获得哪些福利。...

金色晚报 | 1月3日晚间重要动态一览

12:00-21:00关键词:NEAR、Trader Joe、OpenSea、Chainalysis 、摩根士丹利 1. 杰威尔音乐声明:周杰伦与“Phanta Bear”NFT无关; 2. NEAR基金会CEO:致力于将NEAR协议定义为构建“Web3”的首选; 3. Ava...

2022在加密市场:我在期待什么?

我们经历了波澜壮阔的2021年,马上要迎来更加波澜壮阔的2022年。 我不知道各位在2022年都期待什么,对我个人来说,我今年和之前几年最大的区别就是最大的期待已经不是大暴涨了,因...

金融时报:NFTs如何在2021年成为400亿美元的市场

2021年是NFT突破性的一年,买家在数字收藏品上的花费几乎与传统艺术品一样多。 2021年初,只有小众的加密货币爱好者知道什么是不可伪造的代币(NFT)。 但根据最新数据,到2021年年底...

报告:NFT市场OpenSea正在以130亿美元估值寻求融资

金色财经报道,根据业内人士Eric Newcomer发表的一份报告,最大的NFT市场OpenSea正在以130亿美元的估值寻求融资。OpenSea正在举行一轮由Coatue Management牵头的融资。此前报道,OpenSea在11月尚未...

福布斯杂志:2021年Web3风险投资市场活动概览

2021年对Web3领域来说是关键的一年,它从一个新生的网络形式逐渐成为一个有潜力的产业。 在过去的一年里,我们看到了人才和资本大量流入Web3生态系统,在底层去中心化技术栈中出现...