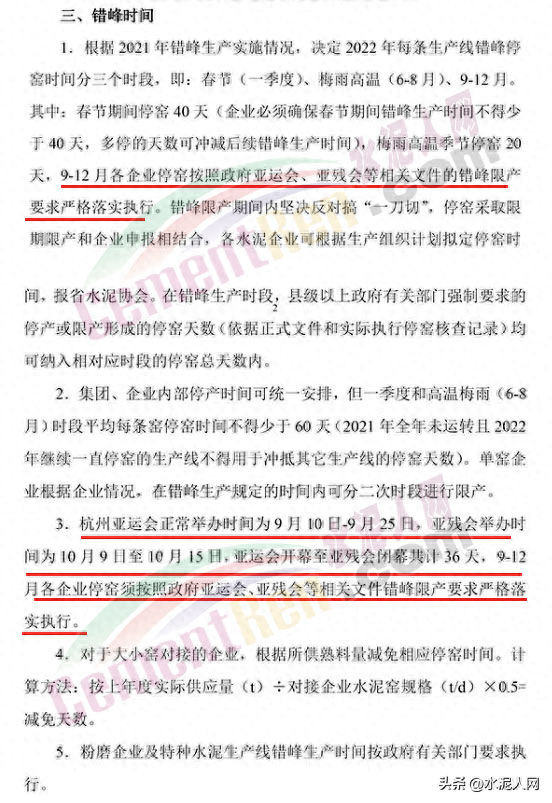

刘作毅:水泥跌幅创十年之最!砂石骨料需警惕前车之鉴!

近年来,随着水泥行业成本上升、利润下降等因素的影响,越来越多的水泥企业将目光投向砂石骨料。头部企业如中国建材、海螺水泥、华润水泥等纷纷将骨料业务试做企业新的利润增长极。

5月8日,水泥地理总裁刘作毅到访砂石骨料网,与砂石骨料网创始人李华以及数据中心、传媒中心成员全面深入剖析了近些年水泥行业发展态势、市场用量变化、区域产能及价格变化,详细梳理了对水泥行业影响重大的房地产和基建投资情况,并结合国外水泥行业发展周期提出相关意见。

会议交流

水泥地理总裁刘作毅

水泥地理总裁刘作毅直言,水泥行业总量高度已经过去,现在看回落速度。据相关数据统计,1949年-2022年,全国水泥生产总量478亿吨,2011年至2022年,共生产280亿吨,占总量59%,说明水泥行业在近些年得到了极大的发展。从历史数据来看,水泥产量在2014年达到最高值,随后震荡下行,在经历过发展高峰期之后,水泥行业出现旺季不旺、需求不振、出货不畅、库存走高、价格走低的困境。2022年水泥产量呈全区域下降趋势,创下上世纪70年代以来最大跌幅。2022年在经历过高成长期、高峰期,平台期之后,水泥产量进入下行通道。

从区域表现来看,南进北退趋势明显。北方下降28.3%,东北三省、直辖市下滑幅度30%以上,南方下降11.5%。其中,南方市场分化严重,华东下降9.1%,西南下降23.1%,长三角抗跌性最强,浙江、安徽下降5%左右。从水泥价格来看,2023年,在煤炭价格大幅上涨背景下,全国水泥价格较2018-2022年均价下降 9.9%,长三角、华南跌幅分别达到17.3%和14.2%,跌幅大于全国。

刘总指出,在基建投资托底,房地产投资降幅陆续收窄的情况下,同时加大水泥错峰力度,预计2023年全年水泥需求量在2022年低基数上企稳,水泥产量走势略有恢复,但不会出现2020年-2021年之间的高起高落走势。刘总表示,从目前的趋势来看,水泥行业想要重塑高峰期的辉煌,较为艰难。作为和水泥行业息息相关的砂石骨料,需特别重视水泥行业发展的前车之鉴,通过各种手段避免后期走向相同结局。

砂石骨料网创始人李华与水泥地理总裁刘作毅合影

砂石骨料网创始人李华对刘总的观点深表认同。李总表示,砂石和水泥具有极强的关联属性,影响水泥行业的房地产和基建投资,也直接关系砂石市场用量。但是比水泥行业更难的是,土地财政失效之后,政府主管部门会将目光聚焦到矿产财政上,届时会更依赖矿山资源出让,砂石行业首当其冲。

现阶段,从全国范围来看,砂石骨料行业已经面临着供需失衡、产能过剩的现状,尤其长三角和珠三角两个黄金水道覆盖的区域,大企业争相布局,残酷竞争直逼眼前。未来,砂石骨料行业的厮杀或将比水泥企业更甚。刘总作为水泥行业资深分析师,深耕水泥行业20多年,亲眼见证并经历过水泥行业的发展及变迁,希望通过此次对水泥行业现状及未来发展趋势的分享交流,为砂石骨料行业今后发展提供一定程度上的参考和借鉴。

2023年5月12-14日,砂石骨料网将携手景津装备股份有限公司在山东德州召开“砂石行业高效节能环保与生态低碳研讨会”,届时,砂石骨料网将联合行业主管部门、相关协会、砂石生产企业、大型水泥集团、混凝土与管桩企业、砂石装备企业及上下游企业共同深入探讨生态环保节能新政策、砂石行业干湿法清洁生产工艺新技术,研究产业低碳节能新路径,探索产业转型新模式,共筑绿色砂石可持续新生态。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/297475.html

相关文章

-

随着通胀的加深,目前房地产行业的建安成本一直在不断上涨,比如沙子,十年前一车一两百元,现在一车七八百元,有时还拿不到货;再比如人工,十年前一个泥瓦工师傅250元/天,普

-

明明入行已很久,为什么有些业内人一张口说话就将让人蒙圈?红着脸请教了之后,心中又不禁会问,这到底还有哪些让人摸不着头脑的砂石行业“黑话”?这期为大家科普砂石行业专

-

据中国砂石协会了解,因河道水位持续下降,湖南省湘阴县易婆塘采区生产和通航条件受到制约,为有效保障战略合作客户和大客户的供货,经该县砂石工作领导小组研究决定,10月31日

-

-

近日,为全面贯彻落实《工业产品生产单位落实质量安全主体责任监督管理规定》和《工业产品销售单位落实质量安全主体责任监督管理规定》(总局令第75、76号),质量监督司组织制

-

随着时代的不断发展,城市区域越来越多,高楼大厦也越来越多,然而面对庞大的人口压力——世界排名第一的人口大国,这些房子仍然不够住。而在现代社会,房价不断上涨,尤其是

-

水泥人网通讯员消息:日前,某水泥集团企业召开内部会议,要求江、浙、皖区域水泥工厂9月18日~10月15日期间停窑检修。浙江省境内涉及熟料生产的32家企业,45条生产线即日起停窑限

-

记者|马悦然作为主要建材商品之一,水泥在2021年价格飙升,多次引发社会关注。在成本端,水泥受制于煤炭价格。今年煤炭一度超过2000元/吨,创历史新高,且9-10月各地出现限电、能