泪奔!水泥价格“无底线”!水泥行业被“压榨”!

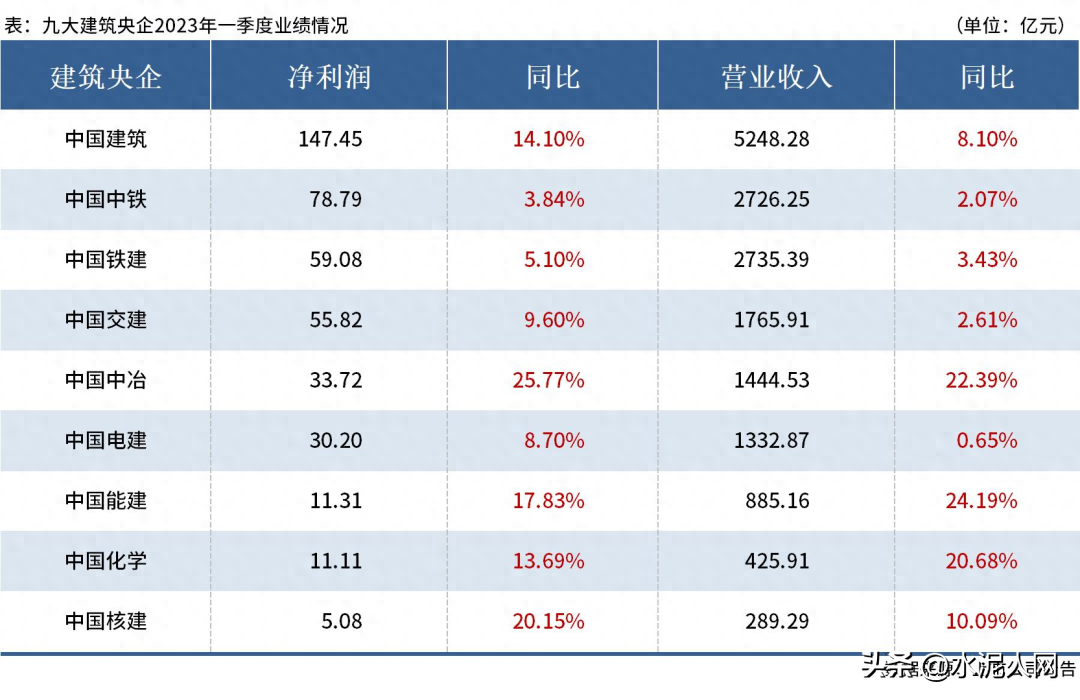

近日,水泥的下游用户中国建筑、中国中铁等九家建筑央企陆续披露了2023年一季度财报。这九家企业均实现盈利,合计实现营业收入16853.59亿元,同比增长7.48%;净利润总计近432.56亿元,同比增长10.83%。

九大建筑央企一季度开门红,新签合同额同比增长18.21%

九家建筑央企2023年一季度合计新签合同总额3.83万亿元,同比增长18.21%。其中,中国建筑位居榜首,新签合同额10843亿元,同比增长20.9%;中国电建新签合同额3223.75亿元,同比增长30.21%,增幅最大。

水泥行业的上游煤炭企业,2023年第一季度90%以上盈利

同期,37家上市煤企2023年一季度实现净利润667.16亿元,其中34家盈利,占比92%。据了解,一季度煤企盈利能力持续上涨,主要受益于成本下降和产销量上涨。

展望后市,煤价已探底接近尾声,港口煤价高位企稳。同时夏季用电旺季将至,干旱天气加持下,水电表现持续乏力,火电煤耗有望高增。火电厂负荷增长,对煤炭品质要求提高,在增产保供大背景下,优质煤源较为稀缺,市场煤源也相对不足,供需格局维持紧平衡,煤价具备较强上涨动力。

综上可见,下游建筑企业和上游煤企都“赚钱了”。但是中游水泥企业却出现“亏损+业绩下滑”。

量价齐跌,水泥企业沦为上下游的“打工人”

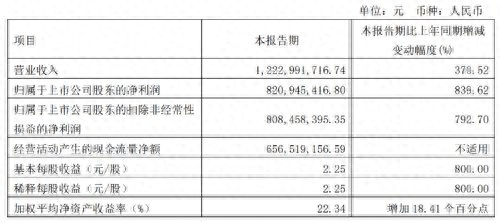

从各大上市企业一季度财报可见,行业3000多家水泥厂绝大多数量价齐跌,营收和利润不是亏损就是下滑。上市的20家龙头企业高达10家亏损,占比达50%,“水泥一哥”海螺水泥一季利润同比暴跌48.2%。

相关市场人士表示,正因上下游企业盈利面扩大,致使水泥企业盈利被“挤压”,今年一季度水泥和熟料成交价格都比较低,部分建筑企业采用“水泥换商砼”模式,大幅降低了水泥成交价格。3月份部分区域又出现大范围的雨雪天气,直接影响到了成交量。同期,煤炭价格总体延续去年高位,水泥行业成本端的压力依旧持续。

从水泥价格相对较敏感的长江中下游市场行情走势可见,一季度1至2月为传统淡季,长江中下游行业库存延续去年底高位;进入3月下旬,各地雨水天气明显增加,需求受到影响,行业库存承压,各地水泥售价随之震荡走低。二季度雨水天气增多,沿江市场需求有所回落,行业竞争加剧,上半年水泥售价下行压力较大。

据市场反馈,5月14日,长三角沿江区域主要品牌水泥价格再次下调15~20元/吨。自五月以来华东区域市场需求持续低迷,企业库存高位,加之外来低价水泥持续进入,当地企业量价齐跌。价格调整后,芜湖海螺报280元/吨;江苏沿江区域装船价,杨湾海螺报290元/吨、盘景水泥报270元/吨、金峰水泥报275元/吨、鹤林水泥报280元/吨;装车价,江苏磊达装车价295元/吨、金峰水泥报290元/吨。车运挂牌价P.O42.5水泥报355元/吨,PO52.5水泥报价385元/吨。海螺水泥针对国家重点工程报价相对较高,多执行挂牌价;区域内重点项目多自行建设商混站,水泥主要来自海螺。

水泥价格“无底线”,经销商亏损累累

相关市场人士表示,今年水泥价格已经“无底线”了。下游经销商几乎没有不亏本的;中间商面临收款难,且无利可图。目前也只有重点项目因经销商垫资,多采用“高价水泥”。

区域内混凝土公司水泥用量不到前两年的四分之一,预计6月下旬梅雨季节来临市场需求会更低。

为稳定市场、平衡供需,5月10日前后,浙北杭州、嘉兴、湖州、绍兴及浙中南金华、衢州等区域主要品牌企业通知下调水泥价格15-20元/吨,月内已累计下跌50-60元/吨。同期,江苏无锡、南通等区域水泥价格下调10-15元/吨,月内已累计下调20-30元/吨。广西多地受雨水天气影响,施工进度放缓,水泥需求持续下行,部分水泥企业库存承压,10日前后品牌水泥价格下调10-20元/吨。

对于建筑企业的合同额增加,有业内人士表示,要看合同转化率,不能落地的合同对水泥需求的提升没有意义。叠加个别建筑企业履约相对较差,有拖延付款和压价付款的现象。空有合同额是无法给水泥企业带来真实收益的。但是煤企涨价却是实实在在的,水泥生产成本上涨不仅仅体现在用煤成本上还有由用煤成本转嫁来的用电成本。

在上游加价、下游减价缩量的合力“挤压”下,水泥行业利润持续收窄已是不争的事实。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/298027.html

相关文章

-

随着通胀的加深,目前房地产行业的建安成本一直在不断上涨,比如沙子,十年前一车一两百元,现在一车七八百元,有时还拿不到货;再比如人工,十年前一个泥瓦工师傅250元/天,普

-

中国基金报记者 文夕A股上市公司一季报披露期,有一匹“黑马”跃出。4月27日,国内高纯石英砂龙头石英股份披露一季报。数据显示,该公司首季实现营收12.23亿元,同比增长370.52%,而

-

-

近日,据界面报道,石头科技疑抄袭追觅自研首创机械臂技术,被追觅科技中国区副总经理挂朋友圈。石头科技与追觅科技都是扫地机器人行业头部厂商,石头科技在今年8月推出了带有

-

一环境监测机构工作人员在进行监测。图/新京报调查视频截图“只测两个排气口,剩下的全部造假。”近日,新京报记者相继卧底西安、太原两家第三方环境监测机构,发现他们经常弄

-

近日,为全面贯彻落实《工业产品生产单位落实质量安全主体责任监督管理规定》和《工业产品销售单位落实质量安全主体责任监督管理规定》(总局令第75、76号),质量监督司组织制

-

随着时代的不断发展,城市区域越来越多,高楼大厦也越来越多,然而面对庞大的人口压力——世界排名第一的人口大国,这些房子仍然不够住。而在现代社会,房价不断上涨,尤其是

-

水泥人网通讯员消息:日前,某水泥集团企业召开内部会议,要求江、浙、皖区域水泥工厂9月18日~10月15日期间停窑检修。浙江省境内涉及熟料生产的32家企业,45条生产线即日起停窑限