水泥价格逼近成本线 多企业H1业绩“大跳水” 8月价格回暖影响有限|行业观察

财联社8月25日讯(记者 武超)水泥是重要的基础建材,但是目前正在经历一段较长的低迷周期。上半年来,水泥类上市公司的经营业绩普遍不如人意,包括海螺水泥(600585.SH)、祁连山(600720.SH)、福建水泥(600802.SH)、上峰水泥(000672.SZ)等,都遭遇营收与净利润的双重下滑。

财联社记者从相关公司获悉,市场水泥价格持续走低,是导致业绩不佳的重要因素。行情拖累下,上半年全国水泥产量也为近12年以来同期最低值。业内分析师向财联社记者称,今年下游需求较差,并且成本端支撑力度减弱。企业间的价格战,也进一步拉低了水泥价格。

8月以来,处于跌势的水泥市场迎来回暖迹象,一些厂家试图推动价格上涨。不过,部分上市公司告知财联社记者,这波上涨的幅度较小,影响范围有限。分析师认为,水泥价格将会出现季节性反弹,但由于需求恢复缓慢,企业库位较高,下降的趋势仍难以得到根本解决。

市场需求不足 水泥及熟料量价齐跌

今年水泥市场波动较大,尽管春节后水泥价格一度短期上涨,但就整体价格趋势而言,国内水泥及商品熟料的价格下滑明显。

根据Wind数据,截至8月23日,全国水泥价格指数为110.05点,较去年同期下滑超20%;全国熟料价格指数118.84点,较去年同期减少了约15%。

对此,卓创资讯水泥行业分析师王琦向财联社记者表示,水泥市场价格下行的迹象从2022年已经开始显现,房地产市场衰退,带来新开工施工面积减半,这对今年水泥市场需求影响至关重要。基建和市政建设对地方财政投入有较大倚重,而房地产市场的衰退,也对地方财政形成较大压力,进而基建投资总体也面临进展不足,水泥需求难以释放问题。

“综合来看,2023年,水泥市场价格的下跌,主要体现为需求不足,而同期新建成产能往往会集中释放,造成供需矛盾日渐突出。”王琦称。

环保与公用事业分析师许杰向财联社记者补充说,煤炭及电力价格变动对水泥生产成本的影响极大,今年煤炭价格出现下滑,使得水泥成本的支撑力度大大减弱。在需求端趋弱的时候,供给端的竞争就愈发激烈,一些企业为了抢夺市场打价格战,这些也进一步拉低了水泥价格。

“部分成本控制较弱的企业已经进入亏损范围。”王琦介绍,具体盈利在不同地区表现有明显差异。今年西北地区水泥需求表现相对较好,主要是基建施工项目较多;而中东部地区,价格集中向200元/吨靠拢,这就非常逼近成本线;华北和东北地区的水泥价格跌幅并没有特别突出,但由于全年运转率较低,亏损的可能性同样较大。总体而言,在今年的行情下,水泥企业可能处在盈亏线上,成本控制能力将决定未来几年各企业之间竞争力的差距。

此外,进入6月份后,夏季用电高峰也增加了水泥行业运行压力。因此,错峰生产成为水泥企业应对夏季用电高峰的主要举措。

据悉,主要是在行业协会的指引下,全国有约20个省份相继发布水泥错峰生产计划,波及范围很广。其中,云南提出150天错峰生产,相当于要压减近一半的产能。上峰水泥公司人士就向财联社记者称,位于西南和西北区域的生产基地今年错峰生产的力度较大,需停窑的时间较长。

在上述背景下,今年水泥产量也位于低位。根据国家统计局统计,上半年,全国规模以上企业累计水泥产量9.53亿吨,按照全口径计算,产量较上年同期下降2.4%,同比减少约2400万吨,产量为近12年以来同期最低值。

较多龙头业绩下滑 上市公司净利润平均下降139%

水泥及熟料价格滑落、以及产量较低,使得相关企业业绩承压。根据Wind数据,已披露上半年业绩报告的水泥类上市公司中,净利润平均同比下降139%,跳水幅度较大。

即使是业内龙头,也难逃业绩下降。例如,海螺水泥上半年实现营业收入654.36亿元,同比增长16.28%;净利润64.68亿元,同比下降34.26%。

海螺水泥财报显示,上半年产品毛利率全面下滑。其中,42.5级水泥毛利率同比下降 7.11个百分点,32.5级水泥毛利率同比下降2.84 个百分点,熟料毛利率同比下降13.86个百分点。

不光是海螺水泥,较多水泥业务公司受到市场环境的影响,基本延续了去年的下滑趋势。上峰水泥实现营业收入32.09亿元,同比减少9.49%;净利润5.31亿元,同比减少24.85%。祁连山是甘青藏区域最大的水泥生产企业,上半年实现营业收入约33.44亿元,同比下降15.35%;归母净利润约2.38亿元,同比下降52.65%。

祁连山公司人士向财联社记者表示,业绩下降主要是产品销售价格同比下降所致。上半年,受各类不利因素的综合影响,水泥价格一路震荡走低。由于水泥、商混市场需求难以出现大幅增长,但局部区域新增产能仍有增加,目前行业供需矛盾较为突出。

此外,还有不少企业出现亏损。冀东水泥实现144.86亿元,同比下降14.01%;归母净利润-3.69亿元,同比下降132.34%。福建水泥上半年实现营业收入10.26亿元,同比减少13.96%;归母净利润-1.33亿元,同比下降50.01%。

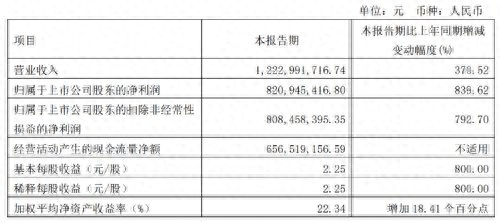

而塔牌集团是为数不多的今年上半年营业收入和净利润双增长的公司:实现营收28.71亿元,同比增长10.72%;归母净利润4.86亿,同比增长178.03%。此外,公司实现水泥销量819.94万吨,同比增长12.51%。

对此,塔牌集团公司人士向财联社记者表示,之所以取得业绩增长,主要是得益于销售的主要地区加大基础设施投资,和较好的天气状况,有利于工程施工,使公司水泥销量上升。尽管公司的水泥售价也降低,但因煤炭价格下降,公司推行降本增效措施,使售价下降幅度小于成本下降幅度。

出现季节性反弹 但需求难以彻底改善

水泥价格降至低位后,8月份以来,部分区域的市场价格已出现回升。据了解,一些水泥企业发布调价通知称,基于近期市场行情变化,原燃材料价格持续上涨,造成生产成本升高,对相关水泥产品上调出厂价。

据中国水泥网监测, 8月4日起,河南地区一些主要厂家通知上调高标水泥价格30元/吨;此后,受即将到来的错峰停窑带动,8月11日起,河南省内一些主要厂家开始第二轮推动上调高标水泥价格30元/吨。这样的价格上调也带动了周边市场。8月中旬以来,湖北与山西的部分地区一些主导企业亦尝试通知上调水泥价格30元/吨左右。

对于水泥价格回升的原因,王琦向财联社记者称,三季度末,也即是8月末开始,传统上是水泥行情走出淡季的阶段,水泥价格也将逐步恢复上行。从目前来看,随着南方地区天气情况好转,部分省份开始尝试推动价格上涨,水泥需求有逐步复苏的迹象。

不过,据一些上市公司反馈,这波涨势的幅度不大,且集中在部分地区。塔牌集团公司人士向记者称,前期水泥价格跌得较多,目前只是回升一点,公司产品的售价约上调10-20元/吨。还有其他地区的上市公司向记者表示,公司产品近日没有进行调价的情况发生。

业内普遍认为,房地产市场是水泥市场能否好转的重要变量。“下半年水泥市场,主要看房地产开发投资复苏情况,此外还有错峰生产执行情况及天气情况。” 塔牌集团公司人士向财联社记者称,天气也是影响市场的一项因素,如果不下雨的话,公司每日销售水泥大概有6万吨左右。

值得关注的是,6月份以来,多地出台房地产优化政策,青岛、苏州等多地已出台政策优化限贷、公积金、限售等措施,向市场释放积极信号。

对此,许杰向记者称:“随着房地产利好政策措施落实到位,地产端水泥需求或将有所改善,下降幅度有望收窄,但一段时间内,地产端水泥需求下降的趋势仍难以得到根本解决。”

王琦认为,从房地产市场的表现来分析,当前房地产市场复苏缓慢,而传导到水泥需求,还需要经历项目交工、资金回笼、土地购置、新项目开工、物料需求高峰等几个阶段,才能在水泥需求上体现出房地产回暖的影响。“整个过程时长跨度可能在半年以上,因此今年可能无法见到需求和价格同比回暖的情况。”

(编辑 曹婧晨)

本文源自财联社记者 武超

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/298668.html

相关文章

-

随着通胀的加深,目前房地产行业的建安成本一直在不断上涨,比如沙子,十年前一车一两百元,现在一车七八百元,有时还拿不到货;再比如人工,十年前一个泥瓦工师傅250元/天,普

-

新家装修,总是担心网购不靠谱,来回等上好几天才到货,又得浪费精力和时间,直接跑到当地的品牌店买了省心,结果啊,还是被实体店给坑了一把。只能说建材行业水太深了,被坑

-

今天的天气还算炎热,尽管三伏天已经过去,但气温依旧非常高,暑气还是很重,早晚还算可以,不是太炎热,但到了中午时天气就让人受不了了,最高气温35℃,这可是妥妥的高温天气

-

中国基金报记者 文夕A股上市公司一季报披露期,有一匹“黑马”跃出。4月27日,国内高纯石英砂龙头石英股份披露一季报。数据显示,该公司首季实现营收12.23亿元,同比增长370.52%,而

-

据中国砂石协会了解,因河道水位持续下降,湖南省湘阴县易婆塘采区生产和通航条件受到制约,为有效保障战略合作客户和大客户的供货,经该县砂石工作领导小组研究决定,10月31日

-

-

你好,我是每天跟生活死磕的庚子君......现在网上购物十分发达,好多小伙伴在装修中也会选择进行网购,可是最后的结果就是喜忧参半了。有些网上买的装修材料质量好、款式多,价

-

近日,据界面报道,石头科技疑抄袭追觅自研首创机械臂技术,被追觅科技中国区副总经理挂朋友圈。石头科技与追觅科技都是扫地机器人行业头部厂商,石头科技在今年8月推出了带有