轻工:四大主题值得关注

大小

上周轻工制造板块继续震荡,申万轻工制造指数下调0.36%,分别跑输上证综指6.63个百分点和沪深300指数6.15个百分点。具体到细分行业,涨跌幅由高到低依次为:家具(1.15%)、造纸(0.43%)、包装印刷(-2.53%)及文娱用品(-6.01%);其中青山纸业、界龙实业及宜华木业涨幅居前。

重点行业基本面状态跟踪

造纸行业:上周大部分工业大宗用纸价格企稳,仅双胶纸因下游订单不足有所松动,预计随着供给收缩及提价进一步落实情况将有所改善。我们认为在纸价维稳甚至反弹前提下,浆价低位运行将拉大上下游价差,提升行业毛利率;叠加公司负债率降低及降息带来财务费用率下降影响,行业盈利得以提振。包装印刷行业:家电、食品饮料、日化用品等重点下游行业需求已出现阶段性反弹,虽反弹空间有限,但对包装行业具有一定的提振作用。原材料价格有所回落,继续维持低位震荡。建议关注需求弹性较大的纸包装和金属包装行业。家具行业:受到天气、地产复苏缓慢等不利因素的影响,3月的家具产量数据以及全国家装景气度指数略低于预期。即便如此,我们仍然看好地产复苏带来的联动效应,并且随着装修旺季的到来,家具消费有望迎来加速增长。文娱行业:进入3月办公用品景气度继续提升,玩具行业景气度同比大幅提升,而环比有所下滑。玩具出口金额在海外消费复苏及人民币贬值带动下大幅攀升,我们看好此轮由消费升级驱动内需复苏引领的玩具消费崛起,打造“全产业链+多元化经营”的玩具生产企业有望获益。

本周核心观点及投资建议

当前时点,年报和季报已公布过半,业绩超预期的标的并不多见,我们认为市场热点将重新回归主题性投资。考虑到近期市场对于中小板和创业板回调的担忧,安全边际较高的主题性标的将更受亲睐。因此,我们整理了轻工板块的三大投资主题及相关标的:1、国企改革:随着国企改革“1+N”顶层设计方案推出时点邻近,建议关注晨鸣纸业、太阳纸业、银鸽投资和岳阳林纸;2、互联网++概念股:欲打造移动医疗平台的劲嘉股份,以及转型家居平台型服务商的低估值家具龙头宜华木业;3、环保概念股:跨界进军园林工程业务的丽鹏股份,以及试水车用和建筑用智能窗膜业务的万顺股份;4、转型升级概念股:“大包装”概念股合兴包装和奥瑞金,以及横向开拓特种纸市场的装饰原纸龙头齐峰新材。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/56894.html

相关文章

-

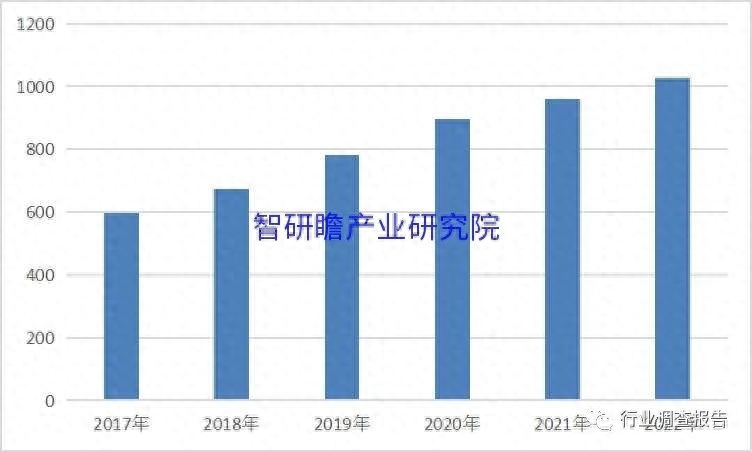

2023年全球及中国汽车水泵垫片行业头部企业市场占有率及排名调研报告内容摘要本文调研和分析全球汽车水泵垫片发展现状及未来趋势,核心内容如下:(1)全球市场总体规模,分别按

-

2022年12月,从客户H公司传来好消息,多浦乐发动机预热器水泵C05连同H公司的加热器设备一起通过了UL认证,可以批量进入市场!这意味着双方的产品为预热器使用者带来更多安全和可靠

-

概述洗衣机离合器是在洗衣机桶内实现洗涤功能和脱水转换的机械装置,由于一般具有减速功能,因此也称为减速离合器。其工作原理主要是通过连接洗衣机波轮和脱水桶,带动波轮在

-

您在阅读前请点击上面的“关注”二字,后续会为您提供更多有价值的相关内容,感谢您的支持。众所周知,电动车是和汽车形成很好互补关系的交通工具,使用汽车成本高,停车难,

-

扬子晚报网11月22日讯(记者石小磊)11月22日,2019年度南京市职工职业(行业)技能大赛汽车钣金工技能竞赛在江苏华海集团钣喷中心举行。本次竞赛由南京市总工会、南京市人力资源

-

专业门店镀晶前一般要镜面还原,之后一定要进行脱脂,去除漆面的抛光蜡和漆面碎屑。镀晶一定要从车尾做起,一是测试产品;二是测试漆面。同一个品牌的产品也会有批次差异,而

-

随着我国经济的飞速发展,越来越多人家拥有汽车,尤其是年轻人贷款购车的不在少数。而汽车持有者对汽车美容愈发注重,三分修七分养的观念也落实到了消费行为上。有数据显示未

-

喷漆设备在不同行业的应用十分广泛,它们是完成各种工艺需求的重要辅助工具,它们在哪些行业应用最广泛? 一、汽车行业 在汽车行业,喷漆设备用于汽车外观的涂装,它可以