洁柔去年卖了57亿,这匹黑马难道要突出重围,力争老大吗?

相信很多朋友对于洁柔应该比较熟悉,在天猫旗舰店也好,超市里也好,肯定都见过它粉红色的身影。双十一也取得了不错的销售战绩,全网销售额超过3亿元,其中洁柔天猫旗舰店销售额超过1亿元。天猫渠道双十一家清品牌销售成交额榜中,洁柔位居排行榜第三位,苏宁双十一生活用纸排行榜上,洁柔排名第四,销售单品也排名第七。

据部分消费者反映,洁柔的纸质非常柔和,触感非常好,尤其是推出的新品乳霜纸,触感之细腻让人赞不绝口,因此洁柔的回购率也是蛮高的。洁柔不仅从产品质量方面表现出色,而且在业绩方面也非常亮眼。2017年、2018年连续两年洁柔的营收和净利增幅均远超恒安和维达,可谓是生活用纸行业的一匹黑马啊!

一、行业排行稳定,业绩增幅超恒安维达

我们从双十一各大电商公布的生活用纸销售排行榜中能够明显看出,中顺洁柔都处于排名前四位的位置上。不仅如此,数据显示2018年生活用纸行业市场占有率最高的是恒安国际,占比9.9%,以微弱的优势领先于维达国际,以清风为主打品牌产品的金红叶集团(APP集团)位居第三,中顺洁柔以5.2%的市场占有率排名第四。

从生活用纸市场占有率图中,我们也能很清楚地看出,目前国内生活用纸行业内竞争非常激烈,不仅在于“老大之争”,中小型企业之间的的竞争更是关于“生死存亡”。我国生活用纸市场分散程度非常高,行业集中度非常低,即使像恒安、维达这种龙头企业,也分别只占10%左右。这对于卫生纸界的黑马—洁柔来说,是机会也是挑战。

为什么说洁柔是黑马呢?因为近两年由于国家对于环保的重视度越来越高,各大纸企不得不更换环保设备,控制污染物排放,业绩增速均有所放缓,但是据数据显示,与恒安国际、维达国际营收具有较大波动性相比,近三年内洁柔的营业收入一直保持24.31%的平均增幅,几乎没有收到环保政策的过多干扰。

从净利润方面来看,除2016年受生活用纸需求的暴增而净利润激增之外,近两年中顺洁柔的净利一直保持20%以上的增幅,远高于恒安国际和维达国际。以2018年为例,恒安国际的净利润为38亿元,同比增长0.15%,维达国际的净利润为5.69亿元,同比增长4.57%,中顺洁柔的净利润为4.07亿元,同比增幅

竟高达20.27%。从下图中我们还能发现恒安集团为维持净利稳定而释放隐藏利润的明显操作。

与两家生活用纸行业的龙头企业相比,中顺洁柔仿佛有一种初生牛犊不怕虎的精神,业绩增幅迅猛,如果洁柔能一直保持这种增长态势,那么净利润可能就能赶超维达了吧,那么今年洁柔表现是否有这个希望呢?

二、洁柔净利仍保持高速增长,毛利率创新高

净利增幅迅猛。据数据显示,截止到今年三季度,中顺洁柔业绩水平仍保持高速增长状态,总营业收入为48.20亿元,同比增长18.11%,净利润为4.38亿元,同比增长39.96%,四季度在双十一的助力之下,业绩估计仍会高速增长。

今年毛利率创新高。通过对中顺洁柔历年的毛利率情况进行梳理,我发现洁柔的毛利率几乎一直高于业内平均水平,且较高的净利润也与其毛利率水平是密切相关的。今年由于木浆价格的下降更是使得中顺洁柔的毛利率上涨达到38.29%,创了历史新纪录。

产品太过单一。在年报中,我发现生活用纸的营收占中顺洁柔总营收的98.24%,这也就是说,中顺洁柔只有生活用纸,别的什么都没有。这种产品结构使得中顺洁柔的毛利率与原材料木浆的价格有非常明显的“此消彼长”的状态,木浆价格高的时候毛利率就低。这种单一产品式布局虽然能使企业目标明确,扎扎实实做出生活用纸的好产品,但是却使得企业风险承受能力非常低。

三、总结

洁柔受原材料价格下降的影响,毛利率达到历史新高,促使净利润也保持40%以上的增速增长,作为生活用纸行业内,唯一一个在A股上市的企业,中顺洁柔的业绩表现确实非常稳定,近两年业绩增幅远超恒安和维达。但是从消费者认可程度和市场占有率来说,还是不如清风、心相印和维达,洁柔要想争当行业老大,还要多努力几年啊。

文末划重点:

有趣又有料的干货财经,

“小北读财报”与您共同成长!

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/95682.html

相关文章

-

小小一颗洗衣凝珠,真的能洗干净一桶衣服?如今,市场上售卖的洗衣凝珠造型小巧可爱、使用便捷,在受到消费者欢迎的同时也引起部分质疑。现在,洗衣凝珠终于有统一标准了。正

-

三湘都市报记者 卜岚 “一颗可以洗一桶衣服,还能留香,即便价格比洗衣液贵些,我也愿意买单!”从事金融行业的段女士称,她喜欢用樱花甜香味的凝珠,留香可以达24小时。 洗衣凝

-

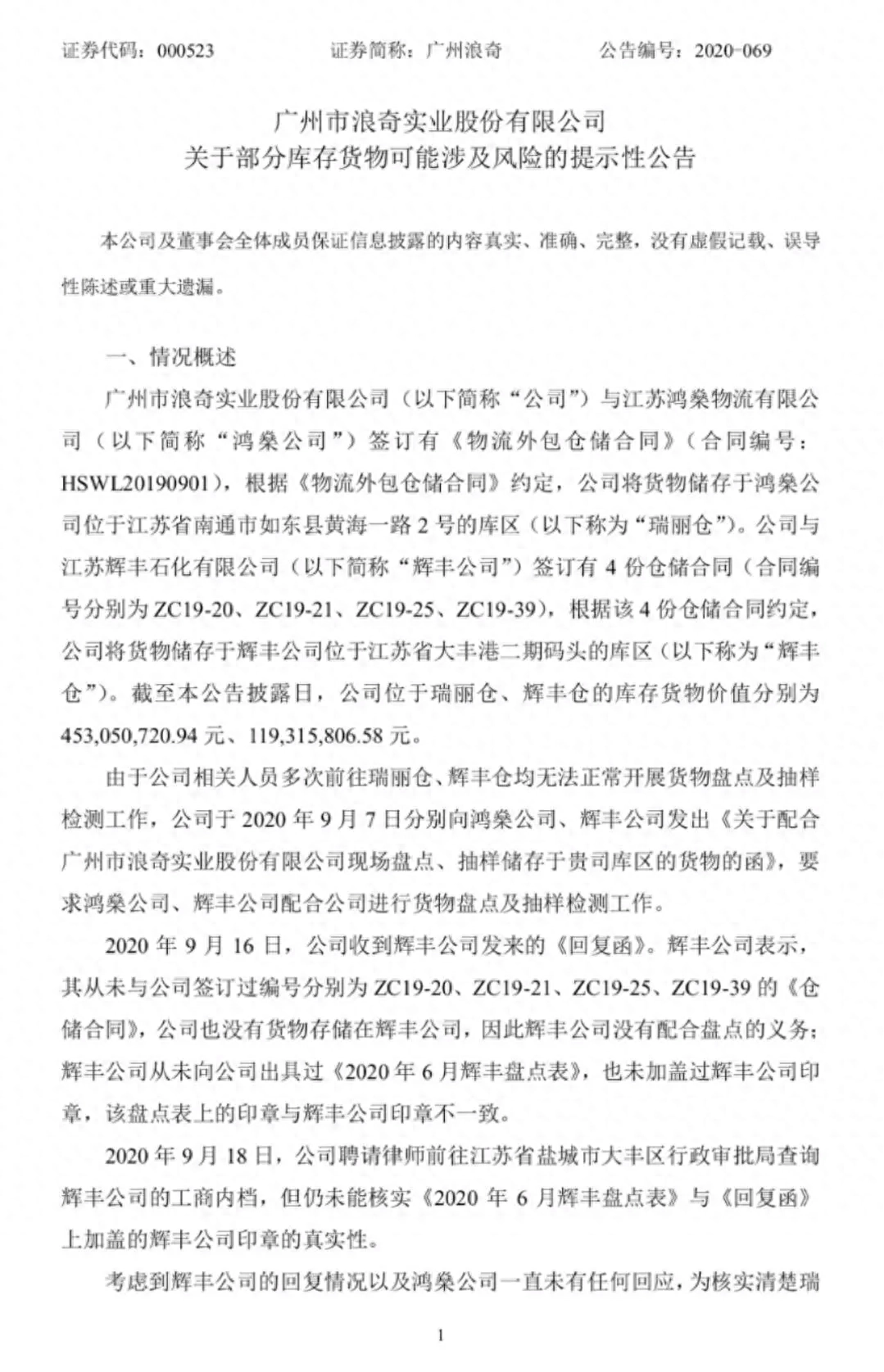

红星资本局:聚焦资本市场,专注上市公司。欢迎关注“红星资本局”公众号最近,A股又遇奇事:9月27日晚,广州浪奇(000523,SZ)公告称,公司存放在鸿燊、辉丰两家公司5.72亿元的洗

-

A股又见咄咄怪事!前有獐子岛的扇贝跑了,如今有5亿的洗衣粉突然不翼而飞!这事情发生在广州浪奇身上,周日晚间刚刚发布的公告。5.72亿存货离奇失踪鸿燊物流称有签约,货没入库

-

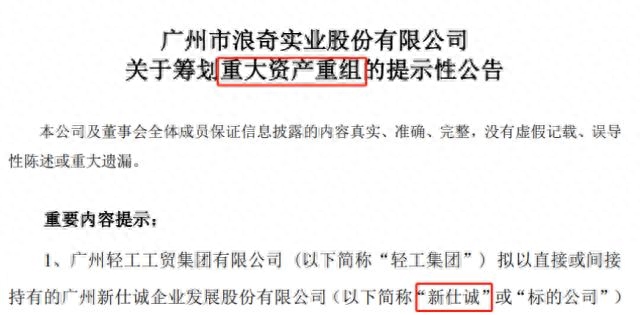

5月12日晚,广州浪奇公告,公司正在筹划与控股股东广州轻工集团进行重大资产置换。轻工集团拟以持有的新仕诚不低于51%股份,与公司所持有的南沙浪奇等四家子公司股权进行置换,

-

代运营行业陪伴中国电商从起步到成熟,现在整个行业需要寻找新的方向。文丨陆然居安思危的企业家们每隔几年就会号召员工准备过冬,但当阿里 CEO 张勇今年 8 月在财报会上说 “是

-

本文来源:时代财经 作者:张婉莹 图片来源:图虫创意一瓶小小的3块钱的风油精,到了非洲却成为了社交顶流。在社交平台小红书上,有博主称,被非洲人称作“绿油”的风油精,上

-

作为中国温室大棚反季节蔬菜的核心产区山东潍坊,今天小编为大家详细介绍下温室大棚的规格,在我们当地温室大棚长:一般是在100~200米左右,宽一般是16~18米。整个棚室内种植的面