资本都在吹嘘的低温奶,就是一个伪命题

日日鲜、24小时、12小时、每日鲜语、悦鲜活……相比于前几年的默默无闻,近两年来,低温奶一下从一众牛奶中走进大众的视野。除了老牌的乳制品企业以外,就连可口可乐也在今年年初宣布联手蒙牛成立低温奶公司。

事实上在资本对低温奶的吹捧下,不只是可口可乐,整个中国乳制品行业都陷入了All in 低温奶的热潮。市场上也诞生了朴诚乳业、绿雪生物等多个网红乳制品企业,各大网红乳企的融资额度也在不断推高。

然而,这一片欣欣向荣的背后真的就"钱途光明"吗?

为什么资本吹嘘的低温奶是伪命题

在低温奶一片欣欣向荣背后,有两大因素极大的制约了低温奶的发展:一是奶源、二是价格。

在奶源方面,"北奶南消"的市场格局,极大的制约了巴氏奶的生产。中国的奶源主要分布在国际公认的中温带季风气候优质奶牛饲养带,此饲养带横贯东北、西北、华北草原带以及"三北"地区的大部分省份和胶东半岛。

奶业协会的王理事告诉AI智观察,北方奶源带集中了全国70%的奶牛和60%的原料奶,而牛奶的消费市场则大多集中在南方等经济发达地区。在王理事所担任顾问的南方某奶企,除少量巴氏奶产品外,绝大部分奶源都需要从青海、内蒙等地收购。巴氏奶产品"即产即消"的特性,决定了中国乳制品产业将基本以常温奶为主。

2018年我国原料奶产量区域分布

在谈到奶源地时,王理事还向AI智观察揭示了一个业界外较为普遍的误区。他表示在许多文章中,美日韩中的巴氏奶销量占比经常被拿来论证中国巴氏奶的成长空间。但从欧洲各国整体情况来看,低温奶的市场比例更多与纬度、经济环境、生产环境有关,欧洲的低温奶市场基本按照纬度高低,由南向北递增。

欧洲常温奶市场占比

在谈到日本巴氏奶行业时,王理事特别指出,日本绝大多数低温奶采用的是比较落后的ESL(延长保质期)技术,生产时杀菌温度介于低温巴氏杀菌与超高温杀菌之间。该技术的优势在于冷藏时间最长可达45天,但在营养等多个层面均低于国内的采用巴氏杀菌的低温奶。目前由于ESL奶在国内没有相关国标,在统计中暂时被等同于巴氏奶,倘若未来相关技术被纳入国标,相关行业统计也会有较大变化。

在价格方面,生鲜乳(原料)和冷链在国内的高昂成本,极大的影响了巴氏奶的普及。目前,生鲜乳的成本大致包括精饲料、青粗饲料、人工成本、折旧、其他杂费五大方面。近年来,随着规模化养殖率的不断提高,牛奶生产的人工成本也在逐步降低。然而人工费用的降低却被商业粗饲料、电力、兽医服务等成本抵消。

在占养殖成本最大的饲料成本方面,受中国气候和耕地保有量的影响,相关商业饲料基本以海外进口为主。以苜蓿为例,2015年中国奶牛养殖场和牲畜养殖场共消耗了300万吨优质苜蓿,其中进口苜蓿达到120万吨,并且相关饲料进口规模还在不断扩大。据普华永道统计,2018年,中国生鲜乳价格比中国最大乳制品进口国新西兰的价格高出46%,比全球平均水平高出53%。

谈到这里时,王理事举了一个例子"你在京东上买牛奶时,是不是发现进口奶普遍比国产奶便宜?原因就在这,中国的牧场生鲜乳成本平均每公斤3.29元,欧盟同期同品质生鲜乳比国内便宜将近1元人民币,更不用说气候环境更好的澳大利亚和新西兰,他们的成本只有我国一半左右。国外巴氏奶便宜,那是他们的自然优势,咱们实在没法比。"

在冷链方面,低温乳制品高度依赖冷链物流,从生产到中转再到销售均需要冷链全程参与,中间不能出现断裂。近年来尽管冷链行业得到了高速发展,冷链成本一定程度上得到了下降,但相比普通常温物流,冷链物流的成本依旧比普通高40%-60%。相比保质期长、且物流简单的常温奶,完全依靠冷链的低温奶也因此进一步推高了售价。

综合巴氏奶的成本最大的原料和冷链两方面,在正常销售的情况下,在相关产品基本没有降价空间下,对于价格敏感程度较高的国人来说,未来价格可能长期处于高位的低温奶,在一线城市市场饱和以后很难进一步扩大市场份额。

中国乳业的下一个风口到底在哪里?

从长期看,中国乳业的转型升级势在必行。但从产品看,或许有更好的选择。以和中国饮食口味接近的日本为例,目前中日两国的乳制品消费量有较大的差距。

资料来源:天风证券

去除产品定义有较大区别的巴氏奶以外,中日两国在酸奶、豆奶、奶酪这三个品类的消费量上,有较大的差距。其中奶酪产品线上,日本奶酪的人均消费量上超过中国达39.6倍。而消费额上更是夸张的超过了中国46倍。并且奶酪制品在生产、销售、保质期等多方面拥有比巴氏奶更大的优势。目前中国奶酪消费量中,绝大部分的奶酪制品均为进口,国产替代的潜力相当巨大。

而酸奶产品线上,中国头部企业的酸奶产品毛利率在30%-40%左右,并且在产品差异化方面,酸奶比UHT奶以及巴氏奶拥有更高产品差异化潜力。2007年到2014年期间,希腊酸奶在美国的销量份额快速从1%上升至50%,并推动整个酸奶市场增长50%以上。除此之外,中国人的乳糖不耐受率超过90%,酸奶在生产出来后会分解乳糖,更适应中国人的食用。

从消费量来看,目前中国牛奶人均消费量与日本相比还有近2.4倍的差距,增长空间巨大。但从生产端来看,国务院在2018年印发文件表示,要在2020年实现奶源自给率达到70%,到2025年实现国内奶类产量4500万吨的目标。但如此雄心勃勃的计划,依然难以补足中日之间2.4倍的差距。

并且,由于中国牛奶产区的气候大多为亚热带季风气候和温带季风气候,在饲料生产、乳牛培育方面并不占优势。目前,国内饲料生产和乳牛培育基本依赖从新西兰、澳大利亚等国进口,相关成本进一步较高,国内亟需其他低成本产品实现对乳制品的部分替代。

近年来,欧美刮起的植物奶风潮,就有很大的替代潜力。据天猫发布的《2020植物蛋白饮料创新趋势》报告显示,2020年,植物蛋白饮料市场增速高达800%,购买人数上升900%,从原来的"小份额",跃升到在饮料市场中成长贡献占比15.5%,排在饮用水、茶饮料之后。

以欧美流行的燕麦奶为例,目前中国的燕麦产量稳居亚洲第一、全球第八。如果相关企业能下沉到生产环节,去除农业补贴等环节带来的产品溢价,相关原料成本还能进一步降低。且植物奶相对于牛奶,拥有更灵活的生产空间,不会因季节出现品质的变化。

不过,近年来欧美以及国产的植物奶产品均瞄准高端市场。某植物奶企业营销部门负责人向AI智观察表示道,"现在许多植物奶卖的比真奶还贵,消费除了尝鲜外,还有多少人会坚持购买呢?"他们认为想要推动植物奶市场一进步发展,相关产品在定位上亟待下沉。

结语

目前低温奶仍处在较大增长阶段,但在可预见的未来,低温奶难以削减的生产成本和中国奶源布局极大的影响了它的发展潜力。对于中国乳制品行业来说,更换其它赛道或许是更好的选择。

从消费端看,乳制品行业的增长潜力依旧巨大,无论是传统乳企还是新兴的植物奶企业,真要想有所突破相关企业也许要考虑更多出路。

(为保护受访者隐私,文章中均采用化名)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/98748.html

相关文章

-

-

作为水禽养殖量中占比超过70%的重要角色,肉鸭始终在我国的养殖产业及消费市场中备受关注。过去20年间,我国肉鸭年养殖量从1亿只增加到40多亿只,中国也成为全球鸭肉生产、消费第

-

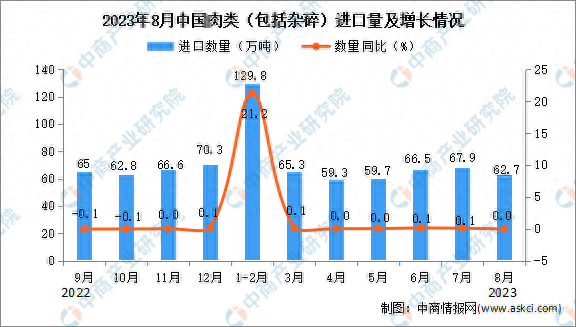

中商情报网讯:据中商产业研究院数据库显示,2023年8月中国肉类(包括杂碎)进口量62.7万吨,与去年同期持平;1-8月我国肉类(包括杂碎)累计进口量511.2万吨,同比增长7.5%。数据来

-

摘要:高金食品精彩亮相2023第21届中国国际肉类工业展暨国际肉类产业周!历时20余年,跋涉高山远水,立足中国大地,繁育高原黑猪。一场跨世纪的风味就此解印,一道故土情思的味觉

-

2023年9月20日至22日,第二十一届中国国际肉类工业展览会在重庆国际博览中心举办。该展会由中国肉类协会联合世界肉类组织共同举办,是全球肉类食品行业最重要的贸易展会之一,也

-

颁奖现场 2023年9月20日--22日,“2023中国国际肉类工业展览会”(以下简称“CIMIE 2023”)在重庆国际博览中心举行。由世界肉类组织和中国肉类协会携手举办的此次盛会,集贸易交流、

-

在很长一段时间中,中国大多数地区都奉行一日两餐的制度,甚至帝王之尊,也常常是一日两餐。很多档案记载了中国历代帝王的日常生活,清代帝王会在早上7点左右起来吃一顿,这顿

-

(快消品讯)近日,凯雷集团公司(以下简称“凯雷”)(CG.US)收购争鲜股份有限公司(下称“争鲜餐饮”)26%的股份的股权案已被公示。交易后,凯雷和陈氏家族将共同控制目标公司