6年近万店、年入70亿,卖火锅食材闷声发大财

遍地的火锅烧烤店“打”得不可开交,把卖食材的先送上市了。

靠卖火锅丸子起家、被称作火锅界的“蜜雪冰城”、6年前从“老家”河南开跑、一路狂飙到现在近万店规模……火锅烧烤食材品牌锅圈食汇正奔赴港股,于不久前的4月3日向港交所递交了招股书。

招股书介绍,锅圈食汇致力于一站式提供好吃方便还不贵的食材,产品组合涵盖火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食品、西餐和零食等八大类食材、共755个SKU。2022年累计订单超过1亿份,注册会员数达到2040万。

值得注意的是,作为一个主打“在家吃饭”场景的食品品牌,锅圈是预制菜赛风口上的“当红炸子鸡”。提及预制菜,A股已经盘踞着安井食品、三全食品、味知香等巨头,如今创立不到10年的锅圈冲击港股,无疑让炙手可热的预制菜又多了几分“性感”。

预制菜赛道究竟还能跑出多少黑马?靠开加盟店一路高歌猛进,锅圈的盈利模式可否持续?疫情放开后,锅圈壁垒何在?这些问题都在等待它揭晓答案。

瞄准“在家吃饭”,6年开万店

锅圈的创始人杨明超,是个餐饮“老兵”。

2017年在郑州开出第一家锅圈前,他曾经营了十多年的夜市,主打海鲜、啤酒品类。但这门生意受限于季节,于是2013年杨明超转做火锅,并推出了“小板凳”火锅品牌。“小板凳”仅一年时间就发展到80多家,巅峰时开到了600家。

然而杨明超的“野心”远不止于此,将火锅店转让给团队后,他又看向了餐饮B2B生意。

2015年,杨明超成立河南锅圈供应链管理有限公司。不过他发现,冻品供应在B端的市场十分松散,并且仅靠to B餐饮很难起量,于是又瞄准了to C市场。2017年,锅圈开始搭建自己的终端渠道网络,并在同年1月于郑州开出第一家门店。

火锅烧烤在中国的消费心智本就十分成熟,近年来“一人食”、“懒人经济”等概念兴起,也让锅圈吃到了红利。但更重要的助推力是,疫情爆发后“在家吃饭”成为常态,预制菜行业顺势而起,让锅圈乘风直上。

疫情前,锅圈的拓张维持在正常速度,2018-2019年,门店从100家扩张到500家;疫情后,锅圈进入了“疯狂拓店”时代,2020-2022年,门店数从4300家一路狂飙到9221家。蜜雪冰城用23年才做到的“万店”,锅圈只用了6年。

根据招股书,截至2022年底,锅圈共有线下零售店9221家,遍布全国29个省市;其中加盟门店占比99.9%,由2020年底的4296家增至2022年底的9216家。锅圈的主要收入也来自加盟商,2020-2022年,加盟商贡献的营收分别占总营收的98.2%、94.2%和90.3%。

锅圈所讲的“在家吃饭”的故事,以及逆势扩张的亮眼表现,让它一度成为资本的“宠儿”。

公开信息显示,2019-2022三年多的时间,锅圈累计完成7轮融资,投资方包括不惑创投、三全食品、IDG资本、启承资本、招银资本、茅台、物美投资等机构,累计融资近30亿元。

资本的加持让锅圈有了昂首挺进的底气。

招股书中介绍,近年来锅圈所募资金主要投入供应链端,截至2022年12月31日,锅圈已控股3个食品原料生产工厂,分别为生产牛肉产品的和一肉业、生产肉丸的丸来丸去和生产火锅底料的澄明食品,并参股虾滑供应商逮虾记,这些投入将大大提高上游产能和效率。

除了投资建设食材产品预制中心和进行产品研发,募资还被用于拓展门店网络、品牌建设和市场营销活动,提升数字化能力以及用作为营运资金和一般公司用途。

因此当其他火锅烧烤店的关门、亏损成为常态时,疯狂开店的锅圈却上演着“速度与激情”。2020-2022年,锅圈的总营收翻了一倍多,从29.6亿元迅速飙升至71.7亿元;2022年,锅圈实现首次盈利,净利润2.41亿元。

去年还在亏钱,锅圈上市底气何在?

要知道,前两年,锅圈还深陷“亏损泥淖”。

招股书显示,2020、2021年,锅圈年内亏损分别为4329.2万元、4.61亿元,两年合计亏损5.04亿元;2022年锅圈首次实现盈利,获得2.41亿元的年内利润,仍未覆盖前两年的亏损。

锅圈在招股书中解释,前两年的亏损主要归因于人力增长和品牌营销投入过大。这大概是“加速度”带来的连锁反应,要在短期内迅速跑马圈地,就要舍得在“人”和“名声”上“一掷千金”。

招股书显示,2020-2022年锅圈销售及分销开支分别为2.2亿元、6.29亿元和6.25亿元,占同期总营收的7.4%、15.9%、8.7%。具体来看,销售及分销开支主要包括雇员福利开支、仓储费用、广告及推广开支、差旅开支,其中逐年攀升的雇员福利开支占比已超过1/3。

在提升品牌知名度上,锅圈更是“不惜重金”。2020年9月,锅圈签下知名相声演员岳云鹏作为品牌代言人,并将品牌营销与岳云鹏深度绑定;2021年,锅圈成为CCTV体育频道的美食合作伙伴;2022年更是精准锁定《加油!小店》和《暖暖的火锅》两档卫视热门综艺。

图源:锅圈食汇公众号

一位消费分析师指出,观察锅圈近年来的举措,不免有“重营销、轻研发”的嫌疑。2020-2022年,公司年研发投入金额仅为23.5万元、348.7万元和9981万元,只占到当期营收的0.1%、1%和2.5%。

并且,锅圈在研发方面存在“临时抱佛脚”的可能性。证据就是,目前锅圈拥有的三大生产工厂均为2021-2022年新收购的厂区,但是截至2022年末,这些工厂的实际产能利用率仅为60.2%。

研发投入低,其实也是预制菜企业的通病。比如味知香、安井食品、千味央厨、天味食品,2022年中报其研发支出占比分别为0.44%、0.83%、0.92%和1.3%,与锅圈处在同一水平。但不同的是,这些上市公司每年研发费用支出较为稳定,大都在数千万元级别。

至于2022年锅圈为何能实现盈利,招股书中分别总结了内因和外因。

一方面是降本增效。锅圈将盈利归功于采购量增长以及规模经济提升下的成本控制能力,并且随着前几年的品牌投入初见成效,锅圈的品牌认可度也使得它能优化销售及分销开支。

另一方面还是“居家经济”增长使然。原本在生活节奏较快的一二线城市,人们更依赖“外卖”或者“外出就餐”,锅圈的存在感并没那么强。但当常态化居家使得“在家吃饭”比例上升,锅圈得以抓住一波机会,在大城市乘胜追击。

从锅圈门店的城市分布情况来看,2020-2022年,锅圈在直辖市和省会城市开店的比例持续提升,直辖市门店的占比从4.1%增加至7.5%,省会城市门店的占比也从19.3%增加到21.2%。

这也从侧面说明,锅圈晒出的2022年“优秀成绩单”可能是行业现象——疫情的催化使得预制菜企业营收普遍增长。

比如安井食品的营收和净利润也在2022年显著提升。根据安井食品的公告,公司预计2022年实现营业收入121.75亿元,同比增长约31.30%;净利润为10.60-11.10亿元,同比增长55.43%至62.76%。

“上市”只是“肉搏”的开始

消费者习惯已经养成,“在家吃饭”解决方案市场未来仍将继续扩容。

“在家吃饭”解决方案是指企业向消费者提供即食、即热、即烹或即配食品,其中在家火锅及烧烤产品是其重要子集。这些餐食解决方案满足了消费者对食品营养、美味、卫生及高效的要求,已成为越来越受欢迎的用餐选择。

招股书里提到,中国在家吃饭餐食解决方案市场的总收入由2017年的1149亿元大幅增长至2021年的2903亿元,复合年增长率为26.1%;预计于2026年将达到8000亿元,自2021年起的复合年增长率为22.5%。

现在正是抢滩市场的好机会,但锅圈未来依旧挑战重重。

“九成营收都来自加盟商,会存在一定隐患,如果加盟店业绩欠佳,将直接影响总体营收和盈利。未来锅圈能否实现供应链、品牌、渠道一体化战略价值,还有待时间验证,毕竟瞄准‘在家吃饭’场景的企业们个个虎视眈眈。”一位消费投资人表示。

细细考量,锅圈至少面临三大挑战——

第一,没有护城河,模式容易被复制。就目前的消费者反馈来看,其产品性价比很难和成本更低的美团买菜、朴朴超市等相比,价格优势并不明显,部分商品还要贵出不少。这无疑对锅圈的供应链能力提出了更高的要求。

第二,锅圈所在的预制菜行业普遍门槛不高,可替代性强。就锅圈主打的社区业态而言,不仅和菜市场、生鲜超市形成竞对,以社区团购为主的新零售也在蚕食,对锅圈构成威胁。

第三,在一二线城市的渠道价值和品牌知名度还有待提升。相比耳熟能详的安井食品和三全食品,锅圈的毛利率水平有待提高。2022年前三季度,安井食品和三全食品毛利率分别为21.06%和28.56%,显著高于锅圈。

针对这些风险,锅圈在招股书里也做出了战略规划。

招股书透露,未来的业务重心主要在进一步迎合更多消费者需要,延伸至露营、一人食等更多消费场景。锅圈着重强调了对露营场景的探索,毕竟“烧烤+露营”已经成为近几年受欢迎的户外消费选择,和其业务紧密相关。

其实锅圈曾多次尝试赚“火锅”以外的钱。2020年,为了迎合一二线城市年轻人,锅圈推出了自热产品和方便速食子品牌“憨憨”,产品包括自热火锅、方便螺蛳粉、自热米饭等,在门店与APP中进行销售。

2021年,锅圈试水卤味产品,推出卤味品牌“卤拉拉”,推出了鸭锁骨、卤香鹌鹑蛋、鸭脖、鸭翅膀、卤香凤爪、鸭头等产品。

锅圈在招股书中表示,未来拟将产品类别继续拓展至水果、零食、饮料及酒水等品类,提供露营、客厅零食、水果轻食及一人食等消费场景的产品。这些产品和场景上的延伸将提高锅圈的“出镜”频率,助其拔高品牌壁垒。

此外,锅圈还致力于提升数字化水平,数字化主要赋能在货品管理、门店管理和会员系统上,这将提升整体运营效率及收入。比如锅圈计划搭建采购及履约管理平台,实现存货周转数据的同步及库存管理,从而降低履约成本,加强货品质量控制。

写在最后

从靠加盟商模式迅速打开规模,到乘上“居家经济”风口开店近万家,再到首次实现盈利后立刻冲击IPO,锅圈似乎很会“抓住时机”。

但如今,线下餐饮正迎来新的生机,可以选择“热热闹闹下馆子”的时候,有多少人还会选择在家吃火锅?

再者,锅圈所处的社区业态面临激烈的竞争,新零售可以将火锅食材进行“向下兼容”,在此背景下该如何讲出新故事?

另外,层出不穷的预制菜企业也将参与瓜分“在家吃饭”市场,锅圈又将怎样与其正面交锋?

由此可见,锅圈冲击IPO只是拉开了激战的序幕,众多玩家的“贴身肉搏”才刚刚开始。

(文:江晶,编辑:顾彦)

参考资料:

1、《锅圈食汇,乘预制菜风口而下?》,嗨牛财经

2、《7年万店、实现盈利,但锅圈食汇的战斗才刚刚开始》,读懂财经

3、《资本宠儿锅圈食汇,从兴起到如今困难重重,都经历了什么》,傲气经纬

4、《锅圈食品IPO背后:加盟店占比达99%,关店率逐年攀升》,中国商报

5、《“火锅界瑞幸”突击盈利2.4亿 冲击上市前曾获三全、茅台投资》,财联社

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/105157.html

相关文章

-

为进一步加强食品生产经营环节肉及肉制品安全监管工作,严厉打击食品生产经营环节肉及肉制品违法违规行为,规范肉及肉制品经营行为,保障公众饮食安全。杭锦旗市场监督管理局

-

驻马店大红门肉类食品“精品瘦肉”不合格河南省市场监督管理局抽检发现,南阳市万德隆商贸有限责任公司盛德美分公司销售的来自驻马店大红门肉类食品有限公司的1批次精品瘦肉,

-

枸杞干属于哪一类?鱼肉肠是肉制品还是水产品?……这些“冷知识”你知道吗?9月1日,重庆市市场监管局举行了全市首届食品抽检技能大比武现场实操竞赛,经过层层比拼,重庆共

-

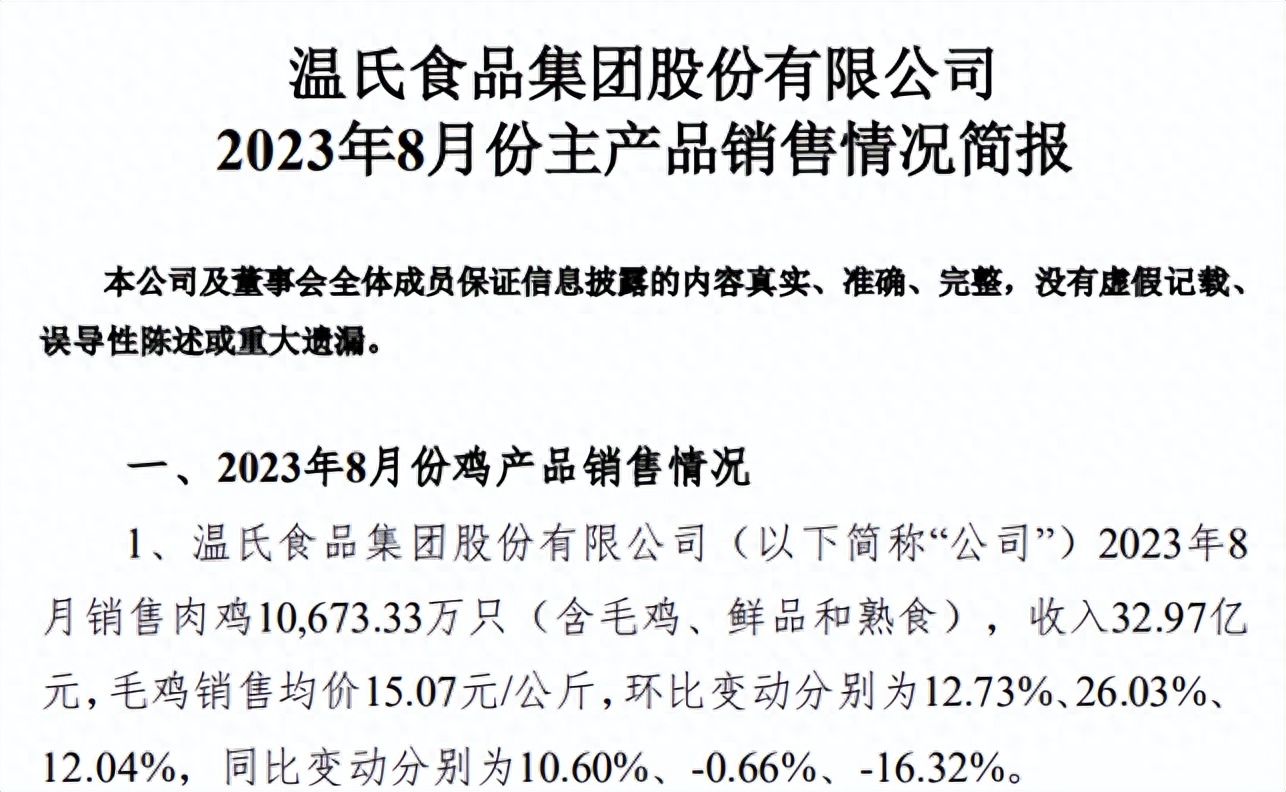

目前,有8家上市家禽企业均已公布了2023年8月家禽产品销售情况,其中温氏、立华和湘佳主要是黄羽肉鸡销售,益生和民和主要是白羽鸡苗销售,晓鸣主要是蛋鸡苗销售,圣农和仙坛主

-

中国质量新闻网讯 近日,陕西省神木市人民政府网站发布关于速冻调理肉制品专项抽检情况的通告。据通告,近期,神木市市场监督管理局组织对速冻调理肉制品进行专项抽检,共抽检

-

来源不明、私屠滥宰的肉类可能携带大量致病菌、寄生虫,危害人民群众的身体健康和生命安全。据统计,今年上半年,全国市场监管部门共查处肉类食品安全违法案件1013件、移送司法

-

最近,关于硼砂猪肉的新闻频频曝光,引起了广大消费者的担忧。据报道,一些不法商贩为了提高猪肉的重量和保鲜效果,使用了硼砂等有毒物质进行非法处理。这种情况下,我们该如

-

摘要:高金食品精彩亮相2023第21届中国国际肉类工业展暨国际肉类产业周!历时20余年,跋涉高山远水,立足中国大地,繁育高原黑猪。一场跨世纪的风味就此解印,一道故土情思的味觉