小熊电器研究报告:品类扩张,创意小熊再起航

(报告出品方/作者:西部证券,吴东炬,王颖)

一、小熊电器:创意小家电领先者,锐意创新活力十足

1.1、锐意创新,彰显品牌年轻活力

国内领先的创意小家电企业。公司创立于 2006 年 3 月,以自主品牌“小熊”为核心,专 注于创意小家电的研发、设计、生产和销售,产品包含厨房小家电、生活小家电和其他 小家电,现已拥有 60 多个产品品类、500 多款产品型号,深受广大消费者的喜爱。公司 采用“创意小家电+互联网”的创新商业模式,借助于互联网大数据进行产品的研发设计, 同时将产品销售渠道和互联网进行深度融合,及时把握市场需求、快速推广产品、获取 用户反馈,生产经营实现良性循环发展。

以人为本,应用场景赋能产品创新。公司立足于个人,深入挖掘用户在不同场景、不同 人生阶段的细分需求,围绕出差旅行、单身宅家、科学育儿、元气职场、攒局聚会等多 个场景进行产品创新。公司以小厨电为主,2021 年小厨电收入占比为 81%,较往年略有 下滑但仍占据主要地位。2022 年 618 期间,公司养生壶、煮蛋器、电热饭盒、酸奶机、 电烤炉、吐司机、多士炉、打蛋器、电煮锅等九大品类获得天猫平台销售额第一;养生 壶、绞肉机、煮蛋器、酸奶机、电热饭盒、打蛋器等六大品类获得京东平台销售额第一。

线上销售为主,直销比例持续提升。公司主攻线上销售渠道, 2021 年主营业务线上、线 下收入占比分别为 89.25%、10.75%,其中线上渠道包括线上经销、电商平台入仓、线 上直销,分别占比 24.59%、39.85%、24.81%,线下渠道则包含线下经销和出口销售, 分别占比 4.31%、6.44%。近年来,公司线上直销、出口收入占比快速提升,2021 年较 2019 年分别提升 14.66pct、3.22pct。公司线上线下渠道加速融合发展,直销比例提升 加强了公司与客户的联结,助力客户需求洞察和产品创新,推动公司深入发展。

1.2、财务分析:营收利润逆势增长,盈利能力显著改善

营业收入显著回暖,归母净利表现靓丽。2017-2020 年公司营业收入保持稳步增长, CAGR 为 30.51%,2021 年受高基数影响,收入短暂承压,同比下降 1.46%,2022 年前 三季度公司经营明显改善,实现营收 26.99 亿元,同比增长 14.12%。利润方面,2017- 2020 年公司归母净利润 CAGR 为 42.95%,受制于高基数和原材料价格持续上涨,2021 年归母净利润为 2.83 亿元,同比下降 33.81%。随着原材料价格逐步下行、产品结构不 断优化,2022 年前三季度小熊归母净利润为 2.4 亿元,同比增长 27.24%,表现十分亮 眼。

毛利率水平行业领先,其中个护、母婴业务提升较快。2021年公司毛利率为 32.78%, 仅次于北鼎位居行业第二。分产品来看,近几年厨房小家电毛利率均领先于生活小家电, 其他小家电则于 2019年之后显著改善,2021 年其他小家电毛利率为41.72%,较2019年大幅提升27.87pct,跃居首位。小厨电方面,2021年公司壶类和电热类产品的毛利率 较高,分别以43.12%、36.61%位居前列。随着产品结构不断优化,公司毛利率有望迎 来持续提升。

研发、营销投入加大,期间费用率有所提升。公司持续加码研发投入,2017-2021 年研发费用率提升 2.08pct 至 3.60%。2022 年前三季度公司研发费用率为 3.51%,同比下降 0.40pct,但仍位居行业前列。今年以来,公司进一步加强营销,前三季度销售费用率为 17%,同比提升 1.45pct,相较 2021 年提升 1.66pct,管理费用率为 3.79%,同比下降 0.22pct,期间费用率为 24.07%,同比提升 1.08pct。随着后续渠道拓展趋于稳定、成本 管控收紧,公司费用率有望进一步降低。

盈利能力显著改善。2021 年原材料价格大幅上涨,导致公司净利率同比下降 3.84pct 至 7.86%。随着原材料价格逐步下行,叠加公司积极推行精品化战略、产品结构优化, 2022 年以来公司净利率持续改善,前三季度净利率为 8.90%,同比提升 0.91pct。随着 小熊不断降本增效、优化产品结构,公司有望持续盈利提升。

1.3、股权结构稳定,股权激励利益共享

公司股权结构集中稳定。公司实际控制人为李一峰、张红夫妇和龙少宏。截止 2022 年三 季报,公司前五大股东分别为佛山市兆峰投资有限公司、施明泰、龙少柔、永新县吉顺 资产管理合伙企业(有限合伙)、龙少静,合计持股 70.13%。

股权激励健全利益共享机制,推动公司高效运营。2022 年 8 月,公司正式公布了 2022 年股权激励计划实施考核管理办法,考核年度为三年,考核对象为公司董事、高级管理 人员及核心骨干员工等。9 月 15 日,公司按照 37.75 元/份的行权价格向符合条件的 30 名激励对象授予 74.4 万份股票期权,按照 25.17 元/股的授予价格向符合条件的 8 名激励 对象授予 13 万股限制性股票。股权激励计划深度捆绑双方利益,有助于充分调动员工的 积极性,进一步提高公司经营效率和盈利能力。

二、稳健复苏,新品迭代为行业发展注入活力

2.1、短期:高基数效应渐退,行业景气度提升

高基数基本消化完毕,厨房小家电增速回升。经过 2021 年对高基数的消化,2022 年以 来小厨电整体恢复良性增长,需求逐步改善。根据通联数据,2021 年小厨电天猫京东销 售额 667.87 亿元,同比下降 6.23%,2019-2021 年 CAGR 为 11.9%。2022 年 1-9 月, 小厨电天猫京东销额为 486.04 亿元,同比增长 9.18%,相比 2021 年提升 15.4pct。尽 管 3、4 月份疫情爆发、多地物流停滞,增速有所放缓,但随着疫情好转、物流恢复,小 厨电需求渐趋回暖,行业有望恢复稳健增长。

新兴品类表现突出,刚需品类增速回暖。根据通联数据,2022 年 1-9 月空气炸锅、电磁 茶炉、电蒸锅等新兴品类表现突出,增速分别为 138.77%、87.13%、67.00%,电饭煲、 电热水壶、电压力锅等刚需品类回暖,增速分别为 7.3%、3.23%、2.62%,较 2021 年 分别提升 10.26pct、4.17pct、3.17pct。

爆款空炸持续放量,带动行业整体回暖。2020 年至今,空气炸锅持续快速放量,驱动行 业稳步增长。2021 年空气炸锅天猫京东平台销售额为 32.39 亿元,同比增加 43.76%, 2019-2021 年 CAGR 为 100%。2022 年 1-9 月空气炸锅实现销额 40.65 亿元,同比增加 138.77%。凭借突出的产品力和大量的营销投放,空气炸锅推出后便快速渗透,2021 年 空气炸锅在小厨电中的销额占比为 4.85%,2022 年 1-9 月超越电热水壶,占比提升至 8.36%。我们认为,持续放量的空气炸锅有望为行业贡献增量。

2.2、中长期:新品诞生、老品升级,共同推动行业稳健发展

2.2.1、消费升级、代际更迭,厨房小电行业前景可期

消费升级奠定行业增品类、提品质的发展主基调。根据奥维云网,截止 2021 年,我国平 均每户家庭有 9.5 件小家电,而美国、英国、澳大利亚则分别有 31.5、27.5、27.0 件, 这意味着我国的小家电市场仍有较大的发展空间。随着我国经济发展水平的提高,2021 年城镇居民人均年可支配收入高达 47412 元,近 5 年复合增长率为 7.12%,人民生活水 平显著改善,消费理念也随之升级,不再仅仅关注产品的基础功能,而对其综合性能、 工业设计等方面有了更高的要求。消费观念的转变驱动行业不断更新换旧,奠定了增品 类、提品质的发展主基调。

代际更迭催化需求释放,新生一代增添行业契机。随着人口代际不断地更迭变迁,95 后、 00 后等年轻消费群体逐渐崛起。相较于 70 后、80 后,新一代消费群体喜爱高颜值,更 加追求个性化、品质化,热衷于体验新事物,且具有较强的消费意愿和消费实力。他们 的崛起为很多新兴产品带来了机会,以投影仪和多功能锅为例,即便性价较高的彩电可 满足观影需求,但大屏观影的乐趣仍吸引了众多年轻消费者,进而打开了家庭投影仪的新市场,昂贵的多功能锅也凭借颜值和社交属性快速出圈。随着从校园迈入社会,该群 体对厨房小家电的需求也越来越多,有望引领行业持续增长。

2.2.2、新品衍生、老品升级,推动行业可持续增长

新品诞生催化市场需求,推动行业可持续发展。2015 年以来国内市场不断涌现出新品类, 为行业发展贡献增量。从 2016 年以来逐渐崛起的破壁机、养生壶,到 2018 年开始逐渐 放量的多功能锅,再到 2020 年火爆市场的空气炸锅,市场不断有新的品类出现,进而激 发新的市场需求,健康烹饪、便捷好用逐渐成为行业未来的发展趋势。我们预计,新品 不断推出将会推动厨房小电实现持续增长。

传统品类进入存量市场,升级换代成为发展主旋律。经历了普及率快速上升之后,传统 小厨电品类目前市场保有量水平较高,存量市场下更新换代成为了该部分品类发展的主 旋律。以具体的刚需品类为例,普通的电饭煲逐渐衍生出 IH 电饭煲、智能化电饭煲、蒸 汽饭煲、微压电饭煲等等,电热水壶产品也渐渐增加了控温保温、触屏操控、抑菌等功 能,电压力锅也一改传统的模糊火力烹饪,升级为高微压并存技术,实现大跨度精确压 力烹饪,同时使用双管控压盘实现持续小火、中火、大火烹饪模式,大大提升了烹饪食 物的口感。

总体上,各品类的性能、外观、材质等方面均不断升级,带动行业均价持续提升。根据奥维云网,2014-2021 年,小厨电线上均价由 180 元/件提升至 184 元/件,线下均价由 266 元/件提升至 445 元/件,2022 年 1-9 月小厨电行业线上、线下均价分别为 188、463 元/件,行业整体均价提升。与此同时,消费者对中高端产品的接受度也变得更高,例如 蓝宝静音破壁机售价 460 元,虽高于行业 418 元的平均售价,但市场份额却大幅提升 7.4pct。因此,我们判断老品升级带来的价格提升有望为行业发展贡献增量。 基于此,我们认为,不断推出的升级产品和新兴的细分产品均将有助于加速小厨电市场 渗透,带动行业整体增长,小厨电行业前景可期。

三、砥砺创新、品类扩张,差异化策略打开增长空间

3.1、多品类市占领先,小熊品牌深入人心

长尾品类稳居龙头,主流单品份额领先,小熊已具备较强的品牌力。根据奥维云网和通 联数据,2022 年 1-10 月小熊在养生壶、电蒸锅、电煮锅、电热饭盒、酸奶机等长尾品 类方面市占率稳居行业第一,其中煮蛋器、电热饭盒、酸奶机市场份额分别高达 48.18%、 44.50%、43.58%,远领先于其他品牌,占据绝对优势地位,而在电水壶、饭煲、空气炸 锅、破壁机等主流单品方面,小熊也依旧位居行业前十。整体来看,根据炼丹炉数据, 2022 年 1-10 月淘系平台小熊的小厨电市场份额仅次于美九苏,位列行业第四,充分表 明小熊品牌现已具备较高的知名度和较强的品牌力。

3.1.1、品牌调性轻松愉悦,高颜值设计夺人眼球

产品时尚亲和,超高颜值引人注目。公司产品多采用奶白、粉色、淡黄、浅绿等小清新色调,同时线条温和圆润,外观简约大方、时尚靓丽,整体风格也由萌系逐步延伸至 “复古、国风、简约、萌趣、时尚”,不断迎合现代年轻人的多元化审美需求,具备较强 的吸引力。

IP 联名强化萌家电属性,品牌形象轻松、愉悦。除去自身积极塑造萌仔品牌形象,公司 还联合知名 IP 小马宝莉、小鸡彩虹,先后推出“熠熠星梦”、“绿野仙梦”、“萌物”等系 列产品,强化小家电萌趣属性。2020 年 9 月,公司发起“艺术家共创 LAB”项目计划, 联手知名日本艺术家大石晓规、知名 IP 霸王龙系列绘本作家宫西达,先后推出“微笑系 列”和“好好吃系列”产品,以活泼灵动、萌趣可爱的产品形象传递轻松、愉悦的生活 理念,激发用户情感共鸣,大大提升了品牌知名度和美誉度。

3.1.2、紧跟时代发展,品牌定位不断深化

品牌定位持续升级,聚焦年轻人喜欢的小家电,产品拓展更加灵活。结合时代和公司自 身的发展,小熊积极调整品牌定位,传递、表达年轻的品牌理念,持续扩大品牌影响力。 5 月 20 日,公司召开品牌战略发布会,基于用户群体和实际情况进一步明晰品牌定位。 本次品牌战略升级明确锁定年轻群体及创意小家电,品牌定位既有针对性又不失包容性, 有望进一步强化小熊在小家电领域的品牌优势。复盘历史,公司自成立以来多次进行品 牌升级,不断结合市场发展灵活调整经营战略、巩固品牌优势:

2006-2008 年:分享健康未来。受三聚氰胺、地沟油等事件影响,人们健康安全意 识提升,DIY 经济兴起,公司紧抓健康理念,聚焦健康小家电,以酸奶机、煮蛋器、 电炖盅等产品为主销产品,同时顺应电商发展趋势,积极拓展线上渠道,销售规模 逐渐扩大。2009-2010 年:快乐生活,家有小熊。进一步优化商标、规范 VI,同时不断拓张品 类,增加加湿器、母婴产品等,品牌内涵进一步深化。2011-2017 年:Inspired Life 妙想生活。个性化需求渐显、电商发展趋于成熟,公 司发力工业设计创新,从生活中寻找产品设计的灵感,持续丰富产品矩阵,品类超 过 50 多个,sku 达到几百个,打蛋机、切碎机、炖锅炖盅等新品类不断涌现,品牌 理念再次升级。

2018-2021 年:萌家电。消费者追求品质生活、颜值经济渐渐兴起,公司开启“萌 家电”全新品牌战略,旨在为用户带来轻松、愉悦、可分享的品质生活。依托“萌 系”定位,公司营造温馨轻松的生活氛围,与用户产生情感共鸣,推动品牌形象升 级。 2022 年至今:年轻人喜欢的小家电。时尚潮流、爱好社交、体验至上的 95 后、00 后成为消费主力,公司将年轻与创造力结合,把“年轻人喜欢的小家电”作为未来 发展的核心定位,围绕创新多元、精致时尚、小巧好用、轻松可及四大产品策略运 营发展,帮助年轻人实现更加美好的生活。

3.2、巧思善工,品类、产品、设计多点开花

持续加码研发投入,积极利用外部资源。公司始终把产品创新作为业绩增长的核心驱动, 坚持不懈地加大科研投入。目前公司已拥有 10 多个研发团队、60 多名设计师、200 多 名研发成员,涵盖基础研究、产品开发、创意设计等多方面人才,同时搭建了三级研发 体系,分别专注于工程技术的开发、当期产品的开发以及对未来 3-5 年新技术、新材料、 新工艺的研究布局,研发实力雄厚。与此同时,公司积极与外部开展深度合作,联合清 华等多所高校开展项目研究,深度赋能产品创新。2021 年公司研发费用为 1.30 亿元, 同比增长 23.42%,研发费用率为 3.6%,逐年攀升、领先同业,2017-2021 年公司研发 费用 CAGR 高达 50.9%,研发投入持续加码。

产品布局领先市场需求,技术储备充足。公司具备较强的前瞻性研发实力,能够提前捕 捉市场潜在需求并快速转化为产品,例如近几年景气度较高的电蒸锅在 2009 年就有所涉 及,2010 年布局的电热饭盒在 2019 年左右热度升高,2014 年关注的养生壶自 2016 年 逐步起量,2019 年前后公司研发的洁面仪、按摩仪、咖啡机等产品近期需求也逐渐增多。 今年以来,公司已申请专利为 160 个,数量位于行业中上游水平,单就申请难度较大的 发明而言,公司 2021 年以来的申请数量就达到 107 项,领先于竞争对手。具体来看, 公司在空气炸锅、厨师机、气泡机、破壁机、奶瓶清洁器等方面仍有一定的技术储备, 未来有望持续推出爆款产品。

品类、产品、设计多维度创新,深度赋能小家电。凭借着对市场需求的深刻洞察力和强 大的研发设计实力,公司针对用户的需求和痛点,持续推出了一系列集高颜值、创新性 和实用性于一体的创意小家电。以具体产品为例:品类创新方面,公司积极把握市场契机,聚焦于酸奶自制的新一代需求,成功开创了酸 奶机品类,并借此机会快速成长;此外,公司还不断结合市场需求对现有品类进行创新 迭代,例如将煮蛋器逐步演变出新品类早餐机,以满足消费者中西式早餐的多样化需求;

产品创新方面,公司推出了首创的上下结构和面机,有效解决了传统左右式和面机噪音 大、动力弱等痛点,同时结合中西式和面特点,实现了中西双和面模式;公司还借助于 商用电动压面机的灵感推出了市场上首款家用电动压面机,并在产品设计上加入了面皮 厚薄可调、面条宽窄可选的设计,极大地提高了产品性能;养生壶方面公司更是巧妙融 合了无线充电的跨界技术,集养生壶、电热杯垫、手机无线充电器三项功能于一体,真 正将产品做到了功能多样、小巧好用; 设计创新方面,公司将传统饮茶的茶盘设计融入到产品中,推出了新一代煮茶器,该款 产品不仅兼具煮、倒、收纳功能,同时风格简约、小巧耐用。凭借着巧妙的工业设计该 产品成功摘取了 2022 年 IF 产品设计奖。

3.3、有的放矢、灵活切入,增量空间逐步打开

3.3.1、实行差异化策略,快速切入传统大单品市场

凭借差异化策略灵活切入主流大单品领域,市场份额显著提升。公司逐步发力电饭煲、 电热水壶、破壁机等主流大单品,根据市场现状灵活选取切入策略,主打高性价比战略, 个别品类则以高端化进行突破,整体与美的、九阳、苏泊尔等头部品牌形成错位竞争, 品类市场份额显著提升。随着小熊持续优化产品结构、提高营销效率,公司有望继续在 传统大单品市场实现突破,进而加速业绩增长。

发力小容量单人食饭煲,低价位段市占率快速提升。根据国家统计局抽样数据,我国一 人户占比逐年上升, 2011-2019 年我国一人户占比由 14.01%提升 4.44pct 至 18.45%,单身群体规模扩大,“一人食”经济渐渐兴起。在此风口下,公司重点发力小容量单人食 饭煲,其产品元气小煲荣登天猫一人食饭煲热销、加购、好评三榜榜首。该款饭煲仅售 价 139 元,但采用了专利柴火元釜、7 段曲线智能控温以提高食物口感,同时兼具智能 触控、防溢和预约功能,产品美观且极具性价比,根据奥维云网,1-10 月元气小煲占小 熊饭煲销额比例约 15%。在新品的带动下,1-10月小熊100-159 元价位段饭煲份额提升 1.95pct 至 8.47%,160-199 元饭煲提升2.79pct至8.10%,整体饭煲市场份额提升 0.38pct 至 2.81%。

颜值与实力并存,发力中高端市场,电热水壶增长强劲。相较于美九苏电热水壶聚焦于 主流价位段,小熊另辟蹊径,重点拓展中高端市场。1 月公司推出一款 5L 大容量电热水 壶 ZDH-H50E1,该款产品售价 369 元,高于市场均价将近百元。根据奥维云网,1-10 月该款电热水壶销售额占小熊电热水壶的 26.3%,同时位居畅销榜第 8 名,是畅销榜 top20 里唯一一款价格超过 300 元的电水壶。差异化策略下,公司今年以来电热水壶整 体均价超越美九苏,250-299 元价位段的电热水壶份额大幅提升 13.3pct 至 17.71%, 300 元以上提升 5.19pct 至 8.49%。2022 年 1-9 月公司电热水壶累计销额增速为 26.4%, 优于行业增速-9.74%,整体实现快速发展。

高性价比优势下,破壁机实现良性发展。公司坚持差异化的竞争策略,致力于向消费者 提供好用不贵、高性价比的破壁机。广州市消费者委员会曾按照安全性能 30%、使用性 能 50%、体验测评 20%分配测评权重,对各品牌破壁机进行综合评价,在众多测试品牌 中,价格较低的小熊破壁机综合得分位列第三,充分体现了其产品的超高性价比。根据 奥维云网,2022 年 1-10 月小熊破壁机均价低于市场价约 100 元,更是显著低于美九苏 破壁均价。今年以来破壁机整体趋于回暖,随着轻音、可拆洗等破壁新品有序上市,公 司破壁机销额增速显著回暖、领先同业,整体实现良性发展,未来有望进一步扩大收入 规模。

差异化、精品化策略成效显著,高毛利产品占比提升,公司有望持续实现良性增长。总 体来看,公司布局传统大单品成效显著,电饭煲、电压力锅等高客单价品类份额提升明 显,小厨电整体均价、收入也随之上升。与此同时,公司积极推行 sku 精简化管理,淘 汰低效益品类、提高资源投放效率,据半年报显示,公司目前 sku 数量为 500 多个,不 同于往年大幅增长,今年总体维持在原有水平,sku 精简化管理也取得初步成效,盈利能 力持续增强。在此基础上,我们预计公司未来将拥有足够的空间去进一步加大产品研发、 营销推广力度,进而推动公司长期良性发展。

3.3.2、布局母婴等成长性更优赛道,有望迎来新的增长点

母婴、个护赛道中长期成长性更优。随着消费者健康意识、审美意识的提升,颈部按摩 仪、卷直发器、嫩肤仪等个护小产品逐渐走红市场,科学、精细的育儿理念也进一步催 化了母婴市场的需求,整体来看,母婴、个护市场近几年呈现出较优的景气度。根据中 怡康推总数据,近几年个人护理市场规模稳健增长,2021 年市场规模 349 亿元,近四年 CAGR 为 18.7%。艾瑞咨询数据显示,2021 年我国母婴消费规模为 3.5 万亿元,近五年 CAGR 为 10.5%。与此同时,母婴小家电目前竞争格局相对较为分散,市场集中度仍有 一定的提升空间,小熊品牌份额有望稳中有升。

加码母婴、个护品类,第二增长曲线前景可期。近几年公司也在不断加码对母婴、个护 类产品的布局,其他小家电销额占比由 2017 年的 0.13%提升至 2021 年的 6.32%,对应 CAGR 为 221.5%。2021 年底,公司新增婴童用品事业部,同时将个护产品项目部升级 为个护健康事业部,进一步加强对母婴、个护品类的重视和资源投放,未来有望迎来新的突破。

整体而言,公司具备较强的品牌力和出色的创意设计能力,高颜值的产品外观及轻松愉 悦的风格大大提升了品牌的辨识度和知名度,富有创意的设计又进一步提高了产品的综 合性能和实用价值。与此同时,公司巧妙布局,持续拓展增量空间,通过差异化策略灵 活切入主流大单品市场及成长性更优的母婴个护赛道,市场份额、盈利能力有望进一步 提升,未来成长前景可期。

四、盈利预测

1)厨房小家电业务:公司积极推行精品化策略,结合市场需求不断推出高性价比产品, 并逐渐切入电饭煲、破壁机等主流单品领域,产品结构持续优化,市场份额显著提升, 未来有望持续贡献增量,我们预计 2022-2024 年厨房小家电业务分别同比增长 18.80%/14.05%/12.55%。 2)生活小家电业务:公司长期布局生活小家电,不断推出时尚好物驱动发展,产品矩阵 日益丰富,我们预计 2022-2024 年生活小家电业务分别同比增长 0%/5%/8%。 3)其他小家电业务:公司积极把握市场发展机遇,大力布局个护&母婴用品,近几年收入实现快速增长,凭借着突出的产品力和品牌力,公司有望持续在该领域实现突破,预 计 2022-2024 年其他小家电业务分别同比增长 70%/35%/30%。

基于以上假设,我们预计公司 2022-2024 年营业收入分别为 43.29、49.82、56.79 亿元, 同比增长 20.0%、15.1%、14.0%,归母净利润分别为 3.56、4.21、4.93 亿元,同比增 长 25.6%、18.3%、17.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/12102.html

相关文章

-

点击上方蓝字关注我们近日,北京、天津、河北三地医保局在天津召开药品和医用耗材联合采购工作小组会议,围绕京津冀药品和医用耗材集中采购协同发展进行交流研讨,研究建立了

-

点击上方蓝字,关注21君~走进经济生活里的一切导读:越来越多物品被赋予“共享”之名,只有你想不到的,没有他们做不到的......来源丨综合自每日经济新闻(nbdnews)、新民晚报、新

-

这个并没有标准答案,但可以跟着我后面所讲的来想想哪个更加适合你。每个人心中对最好的定义不同,不同的生活阶段,你对最好的体验也不同。而且广告法也规定商家不能宣传最x

-

对于找产品以及买家,最有效的方法无疑就是通过参加线下展会来获取。如今2021年已经接近尾声了,根据企业的采购习惯通常会在10月份就已经做好了下半年以及明年上半年的采购计划

-

如果不需要正式的发票可以低于市场价10%的单价买到设备这样的价格能买到正品吗?……一次看似普通的商业合作背后却暗藏猫儿腻,普通风机盘管机只需贴个牌便可摇身一变成品牌空

-

口味众多宣称不含尼古丁 外形如电子烟有未成年人购买吸食热卖中的本草雾化器算不算电子烟?调查动机近日,四川成都的李女士向本报记者反映:其上高中的儿子最近在吸食一款类似

-

2月3日,中国气象局发布了全国重点区域雾霾预警,再次引发了大众对空气质量问题的担忧。鉴于室内空气比室外空气可调节性更高,面向室内的空气类设备热销,网络上的关注度也一路

-

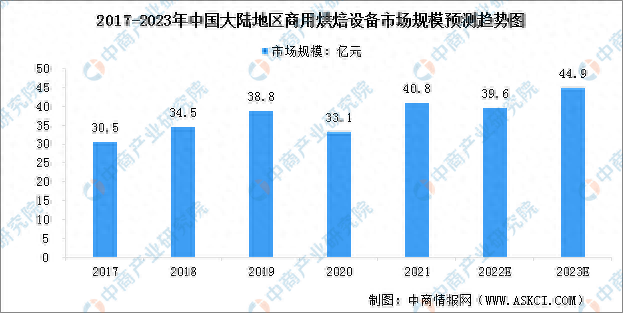

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大