国产积木开始崛起,乐高在中国不再寂寞

作者:田巧云,新零售商业评论高级编辑

“中国玩具行业是少有的两段式结构。”

今天是第70个国际儿童节。

意大利著名的儿童教育学家玛利娅·蒙台梭利(Maria Montessori)曾提出,游戏活动是儿童的工作。

事实上,儿童自出生开始便踏上了探索世界的征程,借助玩具,通过游戏化的场景,成为他们有效的学习方式。

我国的玩具行业起步于上20世纪80年代,得益于全球庞大的需求,行业得到快速发展。

据企查查数据显示,2020年3月,全国玩具企业注册量为10万家,环比增长406%;4月,全国玩具企业注册量为12.4万家,环比增长19%。目前,全国共有425万家玩具相关企业,其中在业存续的有339万家。

中国玩具企业的业务模式大多为外贸代加工,虽然近年已有一些企业开始将业务重心转回国内,但品牌影响力和创新力需要长时间的培育。目前,国内玩具行业头部企业中80%仍是外资品牌。

“近几年,伴随着中国互联网技术的成熟,诞生了不少很有影响力的玩具品牌。我认为,2020年将是中国国产玩具快速崛起的元年。”天猫母婴玩具行业专家蕴皆指出。

就在六一前夕,天猫玩具成交额同比增长了40%,6月1日1点04分,玩具行业成交额更是突破1亿元。

独特的双边市场

一直以来,中国玩具业的发展依靠的是“双边市场”,一边是外贸,一边是内贸。不完全数据统计,全世界有超过50%的玩具是从中国澄海出口的,中国已成为全球最大的玩具生产和出口国。

据智研咨询发布的《2020-2026年中国玩具行业市场供需形势及销售渠道分析报告》显示,2019年中国国内玩具零售规模约为837亿元,同比增长5.93%。

“中国的玩具行业结构非常独特,是少有的两段式结构。”蕴皆说。

怎么理解两段式结构呢?可以通过三个问题找到答案。

第一个问题:你是在几岁时拥有了第一个玩具?

这通常不难回答,80后、90后在各自的童年时代,虽然因为地区差异、经济原因,拥有的第一个玩具可能不尽相同,但年龄通常集中在学龄之前。

那么,再来看第二个问题:上学以后,你还记得哪些印象深刻的玩具吗?

这个问题有点难度。因为这时候的你,已经从学龄前儿童变成了一名小学生。在大多数中国家长的观念里,学生的任务就是好好学习,玩具只会让人玩物丧志。

在九年制义务教育阶段,因为繁重的学业和家长们的观念,你几乎不太可能有时间玩玩具。

所以,第三个问题来了:你是从什么时候开始真正为自己挑选玩具?

这个问题简单多了,因为这大多是十几岁之后的事情,有的可能是用自己攒了好久的零花钱买的,有的可能是用自己辛苦赚来的第一份薪水得来的。总之,一定印象深刻。

由此可以看出,中国的玩具市场,消费群体大致可以分为两类人群,一类是0~7岁的学龄前儿童,另一类是16岁以上的高年龄段人群。

这与国外,尤其是欧美发达地区的玩具消费习惯有着极大差异。

以全球知名玩具品牌乐高为例,这个拥有80多年历史的老品牌,在国外拥有不少高龄粉丝,而他们往往是从小玩到大的忠诚消费者。进入中国以后,乐高虽然以极高的品牌知名度快速收获了中国粉丝,但很难拥有像国外那样长生命周期的用户。

说到品牌知名度,必须再回到中国的玩具业来。在过去40多年的发展过程中,中国的玩具企业呈现了两个非常显著的特点:一是往往以外贸代加工为主,内贸业务为辅;二是企业规模较小,缺乏创新能力和品牌影响力。

据企查查显示,国内注册资金在100万元以内的玩具企业占据了67%,而注册资金在1000万元以上的企业仅有4%。

“目前,中国玩具行业的品牌集中度比较低,CR10(排名前10的企业所占的市场份额)仅在15%左右。”布鲁可科技有限公司CEO盛晓峰在接受零售君采访时说。

6岁以下儿童玩具的突围

“在天猫,有三种类型的玩具企业成长最快,第一类是具有早教功能的产品,第二类是强IP类的产品,第三类是一站式服务的品牌。”蕴皆说。

而IP的有效性,已经得到了验证。

作为全世界最大的玩具制造商之一,美泰公司拥有强IP“芭比”,其长达半个世纪以上的旺盛生命力,令其他品牌望尘莫及。

另一个玩具巨头乐高是IP授权的鼻祖,全球所有热门IP几乎都与它合作过,很多IP产品还成了经典之作,为乐高带来丰厚的利润。

前不久,乐高首次推出以中国文化元素为主体的“悟空小侠”刚在天猫亮相,消费者们就开始疯狂长草。

“成功的经验我们一定要借鉴。但是我们有自己的方式,我们要做的是一个品牌。”盛晓峰强调,做玩具品牌的关键是首先得有产品,有了产品还得和孩子能交流,和6岁以前小朋友交流的最佳方式就是IP。

中国玩具行业,1~6岁的孩子大颗粒积木基本是市场空白,找到了差异性竞争机会非常关键。但在积木领域,乐高已经占领了人们对于积木品类的认知。

于是,布鲁可积木决定走“品牌+IP”相结合的模式,一方面打造布鲁可积木的差异化品牌价值,以及1~6岁积木的益智属性,与家长沟通,另一方面通过IP实现与孩子的对话沟通。

只是,IP之路面临选择。

一种是寻求授权,国内不少玩具企业采用的就是这种模式。但显然,在IP授权的谈判上,中小玩具企业既没有实力,也很难掌握主动权,品牌溢价无从谈起。

另一种是打造原创IP,把主动权掌握在自己手上,但这条路道阻且长,不仅投入极大,而且折戟者众。目前,国内玩具企业中做的比较好的是“奥飞”,旗下超级飞侠IP已为它带来良好的品牌效应。

布鲁可积木也选择了第二条路。2017年,“布鲁可”积木上市。同年,“百变布鲁可”动画片系列也开始在全国各大卫视及网络媒体上播放。

业内人士曾一度认为布鲁可积木此举有点疯狂,但盛晓峰认为,“玩具企业要做品牌,就一定会经历培育期,尤其是在市场处于垄断状态时。可以说,我们之前的五年全部是在打从0到1的基础。”

中国人讲究寓教于乐。为了更好地与家长沟通,布鲁可积木隶属的葡萄科技又着手布局教育及精品数字化内容,一方面以智能积木为载体,进入幼儿园的游戏区角,为幼儿园输出优质的包含人工智能的教育实践方案,另一方面联合浙江大学,向C端用户推出“布布识字”App等精品数字化内容。

潮流玩具的蓬勃

相比幼儿玩具被中国家长寄予功能性的期待,比如探索世界、智力开发、早期教育等,潮流玩具的市场发展,则更加符合当下流行的悦己经济原则。

“这是一个典型的运营兴趣的市场。”在蕴皆看来,潮流玩具市场主要有三大特点:

一是消费者由兴趣所引导,千金难买我高兴;二是乐于接受新的交易链路,譬如抽盲盒,在线排队等;三是接受IP溢价,当价格和价值不等,甚至暂时违背经济学规律时,消费者仍然愿意加价或溢价。

泡泡玛特是其中的佼佼者。他凭借独特的艺术和设计,成功出圈,甚至走出国门。

据海关总署统计数据显示,2019年,中国非游戏类传统玩具出口总额为311.4亿美元,同比增长24.2%,增速比上年提高19.7个百分点。

这一趋势的背后,实际上也是消费者的认知在发生变化。

前不久,在天猫金婴奖现场,POP MART泡泡玛特联合创始人兼副总裁司德在演讲中提出,年轻人对于IP的认知,已经从故事认同转为形象认同,从功能性产品转投无用产品的怀抱。

他还指出,艺术追求独特性,商业追求普遍性,找到将艺术和商业融合的更好的点,是泡泡玛特一直在追求的事情。当然,这也是所有潮流玩具品牌在成长过程中,必须思考清楚的问题。

全渠道的优势

无论是6岁以下的玩具市场,还是成年人的潮玩市场,品牌的发展依然离不开渠道。

在盛晓峰看来,虽然每一个渠道都有自己不同的优势,但如果企业想打造品牌影响力,真正为消费者所认知,就必须从一开始就进行全渠道布局。

不过,布鲁可积木采取了线上和线下差异化的营销模式。主要原因在于线上和线下的使用者虽然没有变化,决策者却完全不同。

举个例子,积木车在线下的销量是高于线上的,而积木桌和积木桶的消费则完全相反。

原因在于,在线下的体验过程中,决策者往往是孩子本人,车又是孩子们最喜欢的玩具产品之一。而在线上,通常是父母们手机下单,决策者是父母,兼具实用功能的积木桌和收纳功能的积木桶,就很容易受到他们的喜爱。

而在蕴皆看来,玩具行业,除了线上线下使用者与决策者不同,消费者年龄的不同,也会带来完全迥异的消费行为。

比如90后、95后就具有非常明显的消费特点:一是“肤浅”,选择一款玩具,首先看颜值高不高;二是“懒惰”,一旦确定这个品牌不错,下次就在购买记录里继续复购。

如今在天猫上,除了具备早教功能的低龄玩具和强IP的潮流玩具品牌,像babycare这类高颜值且兼具一站式购物功能的全渠道国产品牌,也具有极高的成长潜力。

有理由相信,这些现象和趋势的出现,将为国产玩具企业开启品牌化进程提供更多机会,2020年也有望成中国玩具品牌化发展的加速点,我们不妨拭目以待。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/131576.html

相关文章

-

古代家具是一本百科书,映射着古人的审美情趣,科学技术,生活习性,是文物,是文化,也是具有无限升值潜力的资源。小编今儿就以椅子、床榻、杂项为三大类,跟大家分享下关于

-

毗邻樱花海,苏州太湖中国风酒店!养生SPA、太湖三白、逛博物馆近期大家都听到了这个好消息:五一劳动节,共放4天假!据说消息刚放出来不过半天江浙沪周边某些热门酒店预订一空

-

标题:清流与浊水:中国足球的反腐之路导语:足球场上,我们总是期待着中国队能在世界杯上取得辉煌的战绩,但为什么日本足球如此出色,而中国足球却屡战屡败?除了身体素质,

-

◇ 封 面 万幸!男子一句提醒,让路过的母女躲过一劫! 近日,重庆一男子发现街上的一堵围墙开裂,有重大安全隐患,急忙提醒路过此处的一对母女:“快点走!这个墙马上要

-

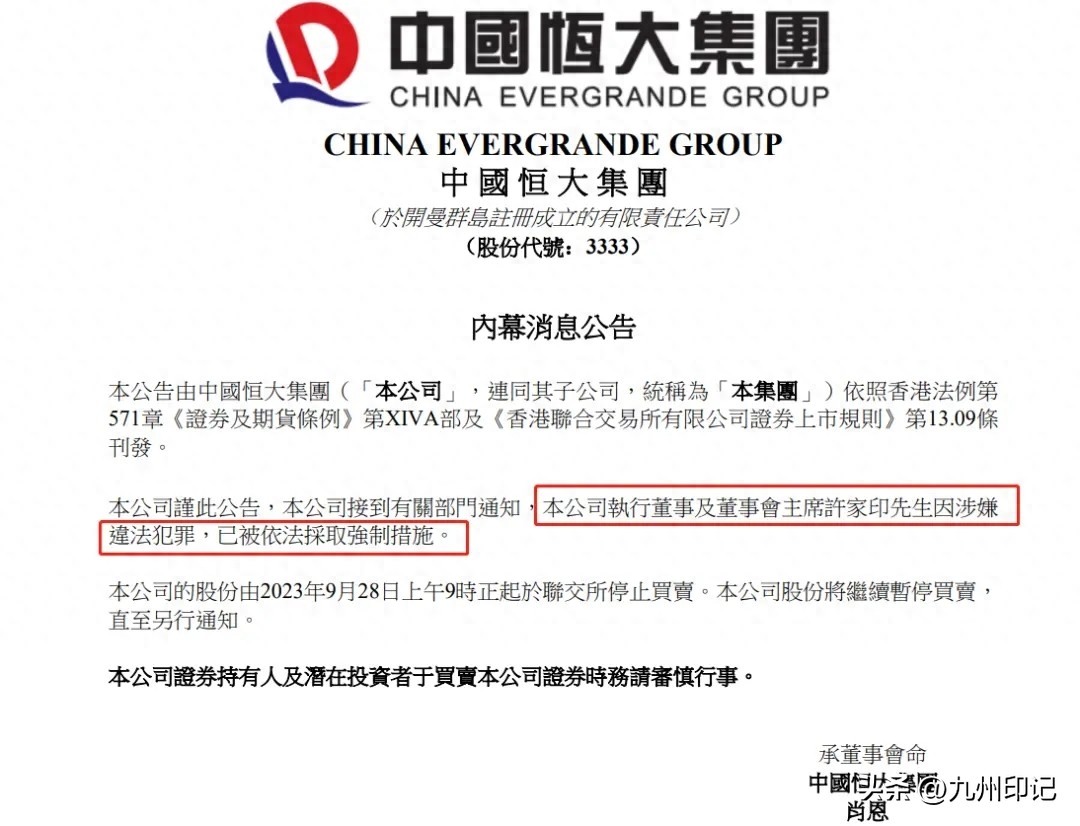

在恒大地产集团并没有爆雷以前,许家印开创恒大地产集团22年里,缴税达到1800多亿,许家印参加一些公益捐款总共100多亿,为中国城区农村处理260多万人的就业压力。广州恒大以前一

-

#秋日生活打卡季#眼看他起高楼、眼看他宴宾客、眼看他楼塌了。恒大的“楼”,这次是真塌了。9月28日晚,中国恒大(03333.HK)在港交所公告,董事会主席许家印因涉嫌违法犯罪,已被依

-

大红酸枝雕博古纹灵芝纹贵妃榻说起中国经典的卧具,人们印象中总是只有架子床、拔步床、罗汉床等。其实在中国历史上有这么一种专门为女性所用的卧具,似床非床,其型属榻,还

-

在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持。曾经风光无限的中国健身帝国一兆韦德,如今却陷入了前所未有