火热两年热度不减的野奢露营:一半粗粝,一半精致!

被疫情吹起来的风口——露营发展现状如何?露营是如何打破重重阻碍走到人们眼前的?背后是怎样的消费市场,潜力如何?这篇文章作者深入分析了当前野奢露营产业链的发展和前景,以及如何运营露营地的方法论。推荐对运营感兴趣的小伙伴阅读。

2022年,有哪些消费赛道余热不散,且有望在疫后保持扩容增长?

露营绝对是其中之一。和很多赛道类似,露营也是被疫情吹起来的风口之一,最早从2020年起,各种各样的健康码/核酸码/行程码逐渐让旅游者焦头烂额,省内游、短途游、近郊游随之流行,露营开始变成各大景区吸引人流的新招牌。随着露营吸引越来越多的年轻人打卡拍照,基于社交平台的露营话题不断发酵,这项户外运动也在由小众走向大众。

著名旅业平台AECOM对小红书/抖音/快手等社交平台数据梳理后指出,小红书上露营话题搜索量分别在2020年五一期间/2021年/2022年同比增长290%/230%/746%,而截至今年6月底,抖音/快手基于#露营#话题的播放量分别达141.1亿次/13.8亿次。

可见,尽管疫情期间偶有封控放松,但露营这项户外运动却能保持热度持续上涨,其魅力可见一斑。市场也有理由相信,随着露营理念被消费者逐渐认可,这项运动有望变成一种生活方式,露营地可以从打卡拍照的目的地变成人们“边度假边生活”的重要媒介。

社区营销院曾指出,纯粹做户外运动的内容/平台很难赚到钱,还需要卖装备、卖客源、卖品牌露出/营销方案、卖衍生服务(例如餐饮),卖社交方式(例如圈层社交资源)填充其资本故事的里子。因此,当消费者选择入门一项户外运动时,必须关注其物质基础——市场上是否有足够友好的商业基础设施,降低其消费门槛?

近期,AECOM发布了《野奢露营专题研究行业研究报告》,不仅对露营行业进行新的定性/定位,也对其政策环境、行业现状、开发运营、挑战与机遇做出了全面复盘与展望:究竟什么样的露营产品更成熟?上述露营产品究竟需要政策、市场(户外装备品牌/社交平台/专业服务商/酒店等)、消费者形成怎样的合力促成?开发不同地理位置、不同形态的露营产品需要注意什么运营技巧,如何管理投资回报预期?

社区营销院提炼出其中精华与读者分享。

一、时下流行的露营产品由“野”入“野奢”,有哪些考验?

与诸多媒体、券商将当下的露营产品解读为“精致露营”不同,AECOM给出的定义是野奢露营。

什么是野奢露营?那就是既追求粗粝自然的“野”,也追求精致设施的“奢”,用配套设施、专人指导、游乐服务以及更大众的定价,满足消费者在较为原始的自然环境中找到一种相对easy的生存体验模式。

这一解读无疑是精辟的。如果只是在酒店旁的沙滩上顺便搭一些帐篷,制造各种人造自然生态,无疑错估了消费者的审美和野奢露营的内涵。野奢露营成为一个正式词汇(GLAMPING)最早出现在2005年的英国,2016年被收录进牛津英语字典,其内涵拆解基本等于一半的Camping(野外探索的体验),加一半的Glamorous(提供服务的营地)。

野奢露营也遵循很多产业由贵族到大众的传播逻辑。最早在20世纪初,欧洲贵族在非洲草原探险时就会在帐篷内配置地毯、吊灯、瓷器,随着营地技术和设施不断提升,野奢露营的价格也更亲民,逐渐走向大众。

不过,即使是当今的欧洲、美国,其野奢露营的市场份额占比也仅有30%左右,欧洲先于千禧年左右由Huttopia、Canopy&Stars等企业带动市场趋于成熟规范,而美国还要等到10年之后由Under Canvas/Autocamp等玩家带动营地品质提升。这意味着,中国要接过这股市场潮流,崛起若干成熟品牌,可能还要5-10年之久。

国内市场向好的一面在于,目前已有很多从事露营相关活动的公司通过小红书平台营销,取得不错的成绩。例如2020年10月创立第一个营地的网红露营品牌大热荒野,曾在9个月的时间内将全国营地数扩大至20个,2021上半年营收破千万。

但行业仍有很多根本性的症结尚未解决:

- 首先,在市场端,由于营地品牌一般与地主采取分账的合作模式,且多为一年一签,签约周期过短,致其升级改造基础设施的动力不足,最终使露营产品整体市场供给过于单一;

- 其次,在政策端,尽管国内已颁布休闲露营通用的基础性规范,但新兴的野奢露营基本靠行政措施调整,如遭遇对植被/水库/景区开发不当,会直接面临停业风险。

从欧美等成熟市场的经验看,国内市场可借鉴的方向是:

- 在政策端,从国家层面针对露营产品给出零到五星的评级标准/指引,开发露营产品除经建筑审批外还须经过严格的环境评估审议;

- 在市场端,企业不仅在长期租用/直接购买土地,有动力全面升级基础设施,还有各自主推的自然环境/营地环境禀赋,例如水上/山野/骑牧;在营销端,企业可以与音乐节/节日活动等户外成气候的活动联动,形成破圈传播。

总的来看,当前国内的野奢露营市场还存在网红打卡为主、产品体验单一、行政措施调整不根治等问题,想要将野奢露营浇灌为部分圈层人士的生活方式,需要政策、市场、消费者的多维合力。

二、国内野奢露营行业,产业链上下游现状如何?

如上所述,想要根本解决野奢露营的行业困难,主要涉及营地用地规范的问题。

国内最早在2015年左右也在国家层面推动露营建设,鼓励的方向集中于推动自驾游对汽车营地的需求,以及近年来乡村振兴、全民健身对点状供地/户外运动营地的需求。

其中规定的营地用地规范基本原则为不得占用农田、不占/少占耕地,城镇土地要办转用/征收/供应手续,非城镇土地但系永久性建设用地的要优先使用存量建设用地。

在地方政府层面探索供地规范的,目前是广东、浙江、云南、安徽、江苏、上海等地走得最靠前,他们大多响应乡村振兴的政策,坚持点状供地。

又由于上述存在的用地开发限制,入局野奢露营的玩家会出现四大角色:

- 一类是做户外装备的生产商,将装备拓展至露营场景;

- 一类是专营野奢露营的专业服务品牌商,形成自身的生产采购/运营管理体系;

- 一类是酒店等传统旅业玩家,将露营视为新的业务增长点;

- 最后是大量如民宿老板一般的个体经营者,他们扮演消费者与营地中间撮合的角色。

基于国内行业现状看,上游出现了牧高笛等主生产帐篷相关用品的企业,新兴户外装备品牌挪客还获得了钟鼎资本近亿元融资;在中游,尚未出现独立露营信息平台,主要系露营营地市场产品还不够成熟充分;在下游,无论是专营服务商如大热荒野,还是酒店等传统旅业玩家如北京华尔道夫、青岛东方影都皇冠假日等星级酒店,都推出了露营体验产品。

在最下游的消费者环节,社区营销院曾指出,85-90后的家庭类客群是野奢露营的核心消费者——相较年轻人而言,他们钱包更鼓,相较老一辈,他们刚刚成家立业,更注重生活的仪式感和旅行带来的身心放松,这样一批受众大多由跨省游旅游用户迁移而来,或者早先就有周边游习惯,露营相当于提供了一个更为成熟的旅游产品。

AECOM亦指出了这一客群结构特征:年轻结伴出行、家庭重游客群是中国野奢露营市场的两大消费主力,其中占比最高的80后、90后分别达到44%、29%。

而且,无论是野奢露营的市场定价接近四星酒店,还是野奢露营的可达性和拥抱自然的意愿性看,更容易接受的也是高线城市消费者,其中一线及新一线的客群占比分别达到35%、39%。

三、不同形态的露营产品有何运营要点?

毫无疑问,想要在荒野精致求生,首先需要一个牢靠的户外居住设备。

现有的成熟野奢露营产品形态主要分(半固定)帐篷、(拖车式)房车两种。其中帐篷根据造型不同又包括钟型帐、蒙古包、穹顶帐篷等,房车包括RV露营车,清风风车,篷车等等。

不同的装备会带来不一样的内饰环境、内载负荷、居住体验以及景观视角。例如穹顶帐篷一般是建在木质平台上的球形建筑,有镀锌钢架,表面覆盖一个罩,好处在于可设置透明的窗口,帐篷内仰躺就可以看到天空景观;但如果追求极致的仿居家便利,可能拥有一个缩小版的房子比如RV露营车更合适,其内五脏俱全地装有卧具、厨具、家具,还内置供水和废水系统。

上述产品的加减法也完全因人而异,最极简的设施条件下,自建一顶牢固的帐篷就可以体验动手乐趣,想走一趟完全舒心没负担的度假,走预算偏高、拎包入住的商家帐篷也不是不行。

或轻或重的产品资产之间,留给市场玩家大量的切入角度。

其中典型露营品牌大热荒野,因发力小红书平台营销,主打的就是打卡体验式的帐篷搭建及野餐露营产品。其运营模式为凑团起行、不租场地、与酒店景区分账,在一个景区内提供14个帐篷、公共卫浴间、户外共享客厅,共计占地2000平左右,计费按799元/人/晚,消费者可以选择和朋友混住或自住,享受到帐篷搭建/早午晚餐/篝火/电影等体验内容。

由于该类项目投资较轻,回报周期也偏短。与之相对的是另外一个投资相对较重的国内项目,样可露营在广东惠州龙门县投建的一个一站式露营体验项目,其提供的场地面积更大(3万平)、帐篷数量更多(34个帐篷),但提供的核心体验项目与大热荒野并无太大差异,特色在于,帐篷更多,可以针对不同客群提供定制化/差异化的产品服务(比如家庭/亲子客群)。该项目资产更重的另一体现是,直接租用城市郊野用地,自主经营。

上述项目的共性都在于有明显的淡旺季,如果是自主经营恐怕要承受大量业务空白期内对营地的租金及维护、对运营管理团队的支出费用。能否在新客引流阶段建立比较好的第一印象,如何获取稳定的复购客流,非常考验运营能力。

四、露营地运营重点:规范用地、做强产品特色、做高复购、抹平淡旺季差距

伴随露营热潮的兴起,营地乱象也在频繁爆出。

由于营地不同于一般的酒店或娱乐设施,在用地规范上仍存不明晰的行业规范空白,所以入局者在运营前期就要对营地做好专业研究评估,避免违法遭拆除。

近年来因未获取环保、公安消防审批,或因未注意环境保护遭到拆除的项目已经多不胜数,例如云南丽江的逸景营地,广东东莞的鹅夷山房车露营地,北京延庆的龙湾国际露营公园等。

除了营地的用地规范,露营设备的专业性、多样可选性也给用户体验带来了挑战。首先是不同地理及天气环境下,设备防护要点迥异,例如近森林的帐篷底座木材要做防潮处理,太潮湿的地带帐篷须即时拆开晾晒。其次,如果是商家提供,如何选取更匹配大众期待又可降低损耗的设备变成“降本”关键。

当野奢露营走向成熟,运营重点从新客引流到老客留存的过渡,也变成品牌之间的焦灼战役:如何创造更日常的经营活动(比如承接企业团建),如何在特定窗口期创造更具差异化的露营体验产品(比如在搭帐篷/餐饮/篝火/电影之外有无特色活动),抢占露营流量旺季,更考验露营入局者的想象与智慧。

来源公众号:社区营销研究院(ID:Community_Marketing),洞察社区消费

本文由 人人都是产品经理合作媒体@社区营销研究院 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/132173.html

相关文章

-

金融界9月18日消息,汉宇集团在互动平台表示,公司在家用电器配件板块推出了新型进水阀,终端电器板块推出了地尔水疗马桶和米诺斯轻水疗马桶等系列产品,新能源汽车配件板块的

-

2022年12月,从客户H公司传来好消息,多浦乐发动机预热器水泵C05连同H公司的加热器设备一起通过了UL认证,可以批量进入市场!这意味着双方的产品为预热器使用者带来更多安全和可靠

-

2021年,是辽宁天信专用汽车制造有限公司在铁岭发展的第13个年头。10多年间,天信公司的生产规模逐渐扩大,产品系列已经发展到6大类30多个品种,拥有28项专利技术产权,为地方提供

-

汽车水泵无刷马达定子装配线配置高精度传感器、视觉检测系统等,防漏装、少装、错装及安装后质量检测;产线配置数据追溯系统,并能够和客户MES系统实现对接,具有相对较高的自

-

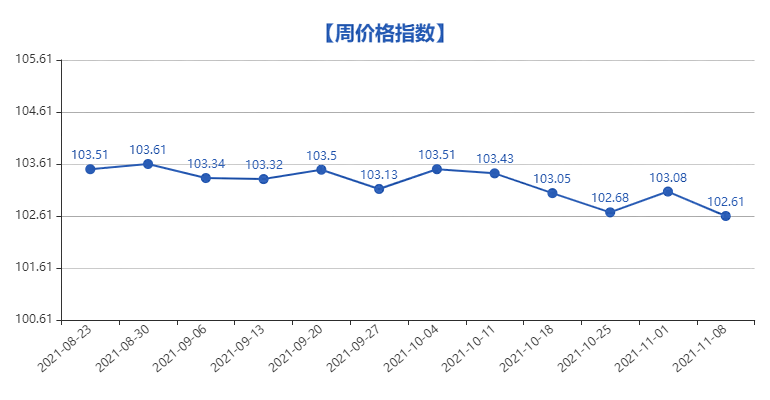

据监测,“义乌·中国小商品指数”中小商品周价格指数本周为102.61点,小幅下跌0.47点,场内订单交易价格指数环比上涨1.68点,场内直接交易价格指数和出口交易价格指数环比分别下跌

-

汉宇集团(300403)06月27日在投资者关系平台上答复了投资者关心的问题。投资者:请问公司在新能源汽车特别是汽车热管理方面有具体哪些产品?有没有进一步拓展的计划?汉宇集团董秘

-

汉宇集团近期接受投资者调研时称,公司在新能源汽车配件方面的主要产品是充电桩和电子水泵,目前该板块业务营收占公司营收比例较小,公司正在进行推销推广工作。

-

同花顺(300033)金融研究中心10月30日讯,有投资者向拓邦股份(002139)提问, 车联网与新能源汽车是未来的一个很好的产业,公司是有这方面的业务?公司回答表示,公司智能控制器有