知名按摩器品牌亏损过亿!为何上市第二年就“变脸”?

“便携按摩器第一股”倍轻松在上市后的第二年即亏损,机场高铁站开店、高营销投入的模式还走得通吗? 2021年,顶着“便携按摩器第一股”的光环,倍轻松成功登陆科创板的倍轻松。 近日,倍轻松迎来上市后第二份年报,却没能延续当初靓丽的业绩。 业绩快报数据显示,2022年,倍轻松实现营业总收入9.01亿元,同比下降24.28%;归属于母公司所有者的净利润为-1.16亿元,上年同期为净利润9186.19万元,同比下降225.76%。 在谈及影响因素时,倍轻松提及了疫情、费用以及消费者偏好变化的因素。其称,公司营业收入减少的同时,期间费用、研发费用未与营业收入同步减少,兼之公司销售综合毛利率水平的下降,导致公司营业利润、利润总额、归属于母公司所有者的净利润等出现亏损,进而导致公司基本每股收益、加权平均净资产收益率的下降。 但据《国际金融报》记者观察发现,自上市以来,倍轻松在营销和研发投入、以及线下门店布局上就备受争议。家电行业资深分析师刘步尘认为,保健按摩类产品的市场空间已经不像预想的那么大,倍轻松需要从产品战略到营销战略全面反思。 公开资料显示,倍轻松成立于2000年,专注于健康智能产品创新研发,主要从事智能便携按摩器的设计、研发、生产、销售及服务,目前形成了以头部、眼部、颈部、头皮、艾灸等品类为代表的智能便携健康产品。 倍轻松的业绩报告显示,2018年至2021年,公司营业收入由5.08亿元增长至11.90亿元,年均复合增长率达到32.79%。其中,2021年度营业收入增长率达到43.93%,创近年新高,增长势头迅猛;实现归属于母公司股东的净利润9186.19万元,同比增长29.92%。 然而,进入到2022年,倍轻松的业绩就不轻松了。2022年第一季度,倍轻松就录得了亏损。2022年上半年,倍轻松实现营业收入4.59亿元,同比下降15.65%;归属于上市公司股东的净利润-3545.81万元,上年同期为盈利4136.32万元。对于这一业绩表现,倍轻松在半年报中称主要影响原因包括线上渠道物流效率降低,消费者购物体验度下降;以及线下渠道消费需求出现疲软,交通枢纽客流明显下滑。 倍轻松全年的业绩也受同样的原因影响。根据倍轻松披露的2022年业绩快报,2022年全年,公司实现营业收入9.01亿元,同比下降24.28%;归属于母公司所有者的净利润-1.16亿元,同比下降225.76%;归属于母公司所有者的扣除非经常性损益的净利润-1.20亿元,同比下降256.87%。2022年末,公司总资产8.13亿元,较报告期初下降15.42%;归属于母公司的所有者权益4.83亿元,较报告期初下降26.34%,归属于母公司所有者的每股净资产7.83元,较报告期初下降26.34%。 倍轻松提及了三方面影响业绩的原因。据称,在收入端,由于新冠疫情下宏观经济环境的变化、消费者信心的下降,交通枢纽、购物中心客流量的减少,以及地缘危机冲突的影响,公司营业收入较上年同期下降24.28%。在费用端,公司线下直营门店超过160家,相关租金及人力成本较为刚性;公司持续开拓及加强新媒体渠道,相关渠道费用、推广费用增加;同时,公司坚持技术创新及产品的快速迭代升级,报告期内加大研发投入,研发费用较上年同期增长超过20%。 这份业绩快报还提到了消费端的变化。倍轻松方面指出,由于消费者对智能便携按摩器价格偏好的变化,以及公司线下直营门店高毛利率产品的成交量的减少,导致报告期内公司销售综合毛利率水平有所下降。 和业绩下滑的还有倍轻松的股价。记者注意到,上市之初,倍轻松的股价一度达到近170元,不过,此后其股价即滑落,去年9月份还曾跌破35元。截至今日收盘,倍轻松报54.90元,较上市之初已经跌超60%。 在不少投资者眼里,倍轻松应当算是一家营销驱动型公司。对于经常出差的消费者来说,倍轻松出现在他们视野中的场景更多是在机场、高铁站等交通枢纽。 根据倍轻松过往披露的数据,2018年至2021年,倍轻松的销售费用屡创新高,分别为1.83亿元、2.87亿元、3.33亿元、4.85亿元,销售费用率达40%左右。 倍轻松在2021年年报中也曾指出,报告期内,公司销售费用率较高,且高于可比公司,主要系销售模式存在差异。公司直销比例较大,在直销渠道下,公司线上平台的推广费和线下门店的租赁费、销售人员的薪酬支出较大,销售费用率随之较高,而可比公司直销比例相对较低,销售费用率也随之较低。 根据倍轻松的2022年半年报,截至报告期末,公司线下门店合计202家,其中线下直营门店174家,线下加盟门店28家。线下直营门店中,购物中心门店107家,占比61.49%,交通枢纽门店67家,占比38.51%。 但这样的开店模式也受到了行业人士的质疑。刘步尘告诉《国际金融报》记者,倍轻松2022年业绩表现不理想,确实有公告表述的原因在内,但公告表述的并不全面。他表示:“我认为,倍轻松的营销模式也值得检讨,比如在机场开设大量体验店,投入成本及运维成本都比较高,但我们很少看到有人我在现场体验,更无法形成有效销售。这个模式该不该改一下?” 记者注意到,在渠道方面,倍轻松也在进行多方面的变化尝试。根据公司去年12月1日披露的投资者关系活动记录表,倍轻松在回应提问时曾表示,针对疫情形势的变化,公司进一步加大了对现存直营门店的优化调整力度,重点聚焦一线、新一线、二线高端的购物中心门店的拓展,同时缩减租金占比较高、业绩表现欠佳的部分交通枢纽门店,降低交通枢纽门店整体占比。此外,公司同步拓展直营门店体系和加盟门店体系,以受疫情波动影响较小、能够保持较为稳定业绩贡献的购物中心为主要开拓方向,稳步推进线下渠道建设。倍轻松还计划在线下增设养生保健服务,其称该服务的目的在于促进消费者体验、提升客户粘性。另外,倍轻松也在加码线上业务。2022年半年报显示,去年上半年,其线上渠道营业收入3.14亿元,同比增长了6.33%。 倍轻松曾在定期报告中指出,随着中国居民人均可支配收入与人均医疗保健消费支出的增长、健康意识的增强,中国已成为全球按摩器具市场需求增长最快的地区之一,已成为全球按摩器具的研发中心、生产中心和主要消费市场。2016-2022年,中国按摩器具市场规模由106亿元增长至150亿元。 但在刘步尘看来,倍轻松以保健按摩类产品为主,这类产品对于亚健康人群来说,需求度并没有那么高,且可替代性强,“比如有了筋膜枪和发热眼罩,基本上可以把几乎所有倍轻松的产品替代掉了”。刘步尘进一步指出,对于倍轻松来说,大力度开发更具科技含量的产品是未来公司经营的关键。 记者 王敏杰 编辑 周清原 责任编辑 孙霄

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/144001.html

相关文章

-

【丁科技网观察】当下的中国家电行业有两大基本特征:一是多数品类处于存量发展阶段,换新需求整体不足;二是中国本土品牌优势明显,国际品牌的份额被不断挤压。这两大特征在

-

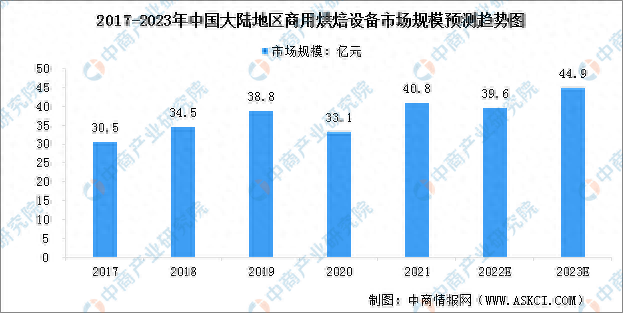

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

来源:中国经济周刊-经济网《中国经济周刊》记者 侯隽 | 北京报道“我要把她培养成第二个董明珠。”“她的品质我是认同的,我希望企业未来的接班人能够是像她一样的人。”2021年

-

好消息:关注公众号“中研网”,回复“免费报告”,即可获取一份免费报告,速速来取!商用厨具通常包括烹饪加热设备,如炉具类:燃气炉、蒸柜、电磁炉、微波炉或电烤箱。处理

-

在所有家电难选排名里,深觉洗碗机和冰箱可以并列第一了!还有谁不为这些家电功课逼疯过?纠结来纠结去,你需要接受的一点就是:没有完美的家电,在预算范围内适合自家的就是

-

比尔·盖茨曾在1995年出版的《未来之路》中就预言:在不远的未来,没有智能家居系统的住宅会像不能上网的手机一样不合潮流。但目前多数智能家电操作繁琐,非但不智能,反而给生

-

房地产下行,今年双十一难让厨电第四季度力挽狂澜,实现全年正增长。回顾第三季度,传统厨电企业老板电器增收不增利;万和电气受益于原材料回落、汇率贬值,盈利能力回升;华

-

在许多中国居民的传统观念里,衣服洗完就是要晾晒杀菌,才穿得放心。这也让国内干衣机的普及率一直不高,甚至出现了“鸡肋家电”的声音。事实真是这样吗? 8月1日,在海尔智家