君正集团拟11.2亿增资关联方遭二度问询:大安制药产品资质存悬念,被质疑“明股实债”?

2月17日,君正集团公告称,公司全资控股公司拉萨经济技术开发区盛泰信息科技发展有限公司司(以下简称“拉萨盛泰”)拟以现金方式认购河北大安制药有限公司(以下简称“大安制药”)新增出资3.57亿元,对应投资金额为11.2亿元,占大安制药本次增资扩股后注册资本的31.17%。

3月18日,公司公告称,早在2月17日,大安制药与拉萨盛泰已签署了增资协议,3月17日,拉萨盛泰与大安制药签署了增资补充协议,经审计结果显示,大安制药本次增资的价格为3.1416元/1元注册资本。

当日,君正集团就向关联方增资事项被上交所针对7大问题提出问询,随后,公司连续两次发布延迟回复公告。

直至4月2日,君正集团才正式回复。然而,当日就此次关联方增资事项,君正集团收到了上交所的二次问询,我们从上交所两次问询函中发现,问询都直指本次增资中有关业绩、高商誉、前一轮股东还没有出资完成、标的没有相关资格及证书等关键问题。

事实上,截至目前,大安制药静丙等3个品种尚处于药审中心审评阶段,未获得生产批件。业内人士分析认为,大安制药如果在预期内没有拿到静丙、PCC产品的生产批件,实控人杜江涛仅按初始投资成本加利息6%回购,有“明股实债”嫌疑。

大安制药为公司实际控制人控制的北京博晖创新生物技术股份有限公司(以下简称:博晖创新)的子公司。此次增资完成后,拉萨盛泰将成为大安制药第二大股东。

大安制药静丙品种还有5到程序未完成

资料显示,血制品行业产销量最大的产品为白蛋白和静注人免疫球蛋白(以下简称静丙),约占总销售量的80%左右,能否同时生产这两个产品对企业价值影响很大。

公告显示,大安制药目前拥有4个在产品种,只有一个白蛋白大品种,静丙等3个品种尚处于药审中心审评阶段,未获得生产批件。而本次增资中大安制药市场法评估选取的4个可比案例中,标的资产均有静丙和白蛋白品种。此外,大安制药控股股东博晖创新2015年年报显示,预计大安制药静丙品种2017年完成注册。

上交所要求,针对2015年以来大安制药静丙品种历年研发申报进展情况,预计静丙通过审评并取得药品GMP证书的时间;静丙品种审批进度远低于预期,若最终无法取得生产许可,大安制药持续盈利能力是否存在较大不确定性;在目前仅拥有一个大品种、无静丙品种的情况下,进一步说明本次交易评估溢价率较高的合理性。

4月13日,君正集团回复称,截止目前,大安制药的静丙品种目前已完成药品注册程序中耗时较久的临床实验阶段以及排队待审阶段,进入了样品批量生产过程的现场检查阶段。

君正集团表示,大安制药静丙品种目前已经顺利完成第一阶段的现场检查。

截止目前,大安制药的静丙品种还有5到程序未完成:

国家药监局预计将于2020年4月中旬对大安制药进行第二阶段的生产现场检查。

在现场检查阶段中,国家药监局主要确认核定生产工艺的可行性,并在结束前抽取3批样品送中国食品药品检定研究院检验。

中国食品药品检定研究院将依据核定的药品标准对抽取的样品进行检验,并在规定的时间内将药品注册检验报告送交国家药监局药品审评中心。

国家药监局药品审评中心依据技术审评意见(药品审评中心于现场检查前出具)、样品生产现场检查报告和样品检验结果,形成综合意见,连同有关资料报送国家药监局。

最后,国家药监局依据综合意见作出审批决定,对符合规定的企业下发药品批准文号。

按照时间推算,预计大安制药将于2021年产生静丙和PCC产品,留给大安制药剩余的时间并不太多,剩余8个月的时间内是否能够走完其余的5到程序,还有待进一步观察和验证。

被质疑“明股实债”

年报数据显示,大安制药2019年净利润仅为1766.46万元,较 2018 年度净利润5949.93 万元下滑较大,同比下滑70.31%,而此前,君正集团在第一次回复上交所问询时多次提到,“随着大安制药未来多个产品的药品生产注册审批的获批,新浆站获准采浆,将为大安制药的采浆量、投浆量及整体产出带来快速的增长,从而促进大安制药规模的扩张和经营业绩的提升”。

本次交易收益法评估结果与市场法差异不大,但公告未披露大安制药未来业绩预测情况,交易也未据此设置盈利补偿。

上交所要求补充,大安制药收益法评估中对未来业绩预测的评估过程,包括评估假设,营业收入、收入增长率、净利润、毛利率、费用率、净利率水平、自由现金流、折现率等重要指标;在未完成新品种注册和未取得浆站许可证的情况下,前述业绩预测的达成是否存在重大不确定性;未根据业绩预测设置盈利补偿等保障措施的原因。

君正集团回复称,以大安制药预计,2020年至2024年,公司预测营业收入分别为2亿元、3.93亿元、4.75亿元、5.25亿元、5.4亿元;净利润分别为2262.36万元、1.05亿元、1.62亿元、1.82亿元、1.84亿元;毛利率分别为27.02%、40.88%、48.59%/48.82%/48%;净现金流量分别为-6715.77万元、1.27亿元、1.84亿元、2.74亿元、2.93亿元。

目前大安制药的静丙和PCC两个品种预计将于2020年4月完成现场检查工作,本次收益法预测中,预计大安制药将于2021年产生静丙和PCC产品的收入。同时,大安制药筹建的两个新浆站预计将于2021年投入运营,大安制药2020年投浆量基本与现有浆站的采浆能力保持一致,预计2021年投浆量上升。

君正集团表示,此次对外的增资行为是由大安制药的现有各股东以及三个增资方拉萨盛泰、北京通盈投资集团有限公司、上海冠灏投资管理有限公司共同协商后确定,系市场化交易行为,未构成法规规定需设置盈利补偿条款的交易。

此外,公司控股股东、实际控制人杜江涛作为大安制药的实际控制人,为维护公司及其中小股东的利益,就大安制药有关情况向公司承诺:如大安制药在未来12个月内未获得静丙、PCC产品生产批件,则杜江涛将按照初始投资成本加上年化6%的利息收购君正集团持有的大安制药全部股权。

同时,杜江涛承诺,2021年末,如经评估后大安制药出现评估减值,或者君正集团认为的任何原因,君正集团有权要求本人按照初始投资成本加上年化6%的利息收购君正集团持有的大安制药全部股权。

业内人士分析认为,大安制药如果在预期内没有拿到静丙、PCC产品的生产批件,实控人杜江涛仅按初始投资成本加利息6%回购,有“明股实债”嫌疑。

11.22亿关联交易引人注意

大安制药的控股股东博晖创新是创业板上市公司,公司业务涉及检验检测及血液制品两个细分领域。其中,血液制品业务主要从事血液制品的研发、生产和销售,属于生物制品的细分行业,该业务分别由公司控股子公司大安制药和广东卫伦生物制药有限公司运营。

博晖创新2月27日披露2019年业绩快报显示,公司实现营业收入6.28亿元,与上年同期基本持平;实现营业利润 1134.33万元,实现利润总额 989.51 万元,实现净利润315.03 万元,较上年同期均减少 90%以上;基本每股收益0.0039元,同比减少95.4%。

博晖创新收购大安制药以来累计计提商誉减值准备2.02亿元,大安制药商誉期末余额 7.49 亿元。 大安制药业绩已经大幅下滑的情况下,大安制药商誉可能存在减值风险。本次君正集团斥资11.2亿元对大安制药进行增资,是否与商誉有关,不得而知。

需要指出的是,大安制药为君正集团实际控制人通过博晖创新间接控制的公司,因此本次增资大安制药构成关联交易。

君正集团和博晖创新做为同一实控人旗下的两家上市公司,二者之间时有交集。而本次君正集团斥资11.2亿元增资大安制药,构成了关联方之间的大额现金关联交易,自然也颇为引人注意。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/153565.html

相关文章

-

近期,科创板再添加多家半导体重磅企业,如中国大陆最大的晶圆代工厂商中芯国际、“AI芯片第一股”寒武纪,芯朋微、以及力合微等。此外还有多家企业的科创板申请也已经获得上交

-

今日焦点招商银行:同意免去田惠宇先生的招商银行行长、董事职务,另有任用招商银行公告,董事会审议通过了《关于田惠宇先生免职的议案》同意免去田惠宇先生的招商银行行长、

-

今日聚焦【*ST海航:海航集团航空主业战略投资者为方大集团】*ST海航公告,目前,管理人已经确定海航集团航空主业战略投资者为辽宁方大集团实业有限公司,若投资完成,战略投资

-

根据市场公开信息及12月2日披露的机构调研信息,天弘基金近期对13家上市公司进行了调研,相关名单如下:1)同兴环保(证券之星综合指标:2.5星;市盈率:32.03)个股亮点:22年9月,

-

周口是河南省地级市,位于河南省东南部,地处黄淮平原腹地,境内交通四通八达,公路、铁路、水路运输交织成网,沙颍河自古以来就是通航河道,建成有周口、刘湾两大货运码头,

-

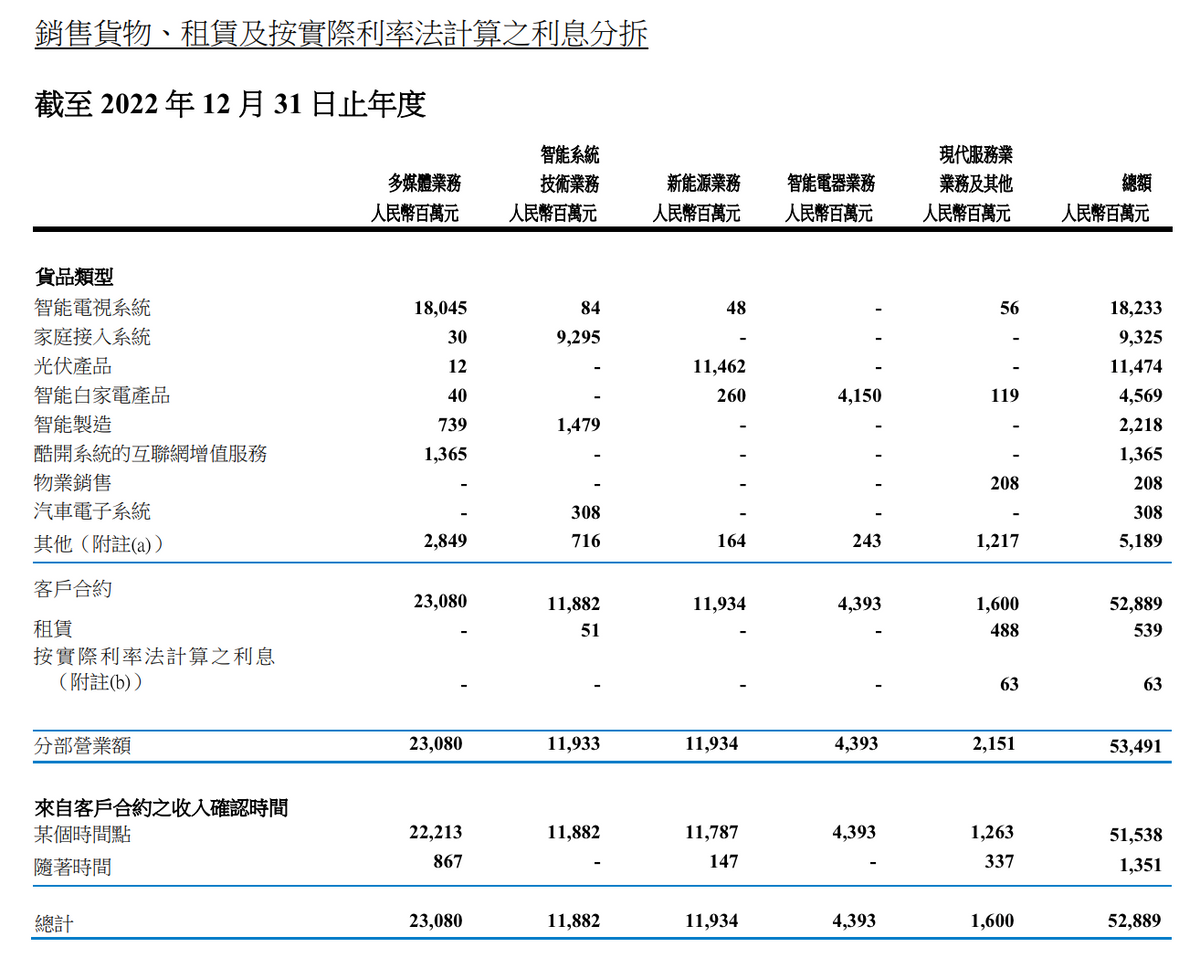

多元化和全球化的发展,给创维带来了更多的市场机会,已经逐渐走出低谷形成拐点。上半年赚了将近5亿元,创维集团(00751.HK)在宣布新掌门人之后,交出了一份让外界比较满意的答卷。

-

-

创维(Skyworth),这家上世纪80年代末成立于中国香港的港股上市公司,彩电一直是其最大的品牌标签,其次是周边产品,如电视机顶盒、DVD、液晶零件等。在中国大陆市场,创维与海信