创意小家电龙头小熊电器

今天我们一起梳理一下小熊电器,公司是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研发、设计、生产和销售,并在产品销售渠道与互联网深度融合的“创意小家电+互联网”企业。

公司产品矩阵丰富多元,主要分为厨房小家电、生活小家电和母婴个护等其他小家电,其中,厨房小家电包括锅煲类、电热类、壶类、西式类和电动类五类。

公司产品主要通过线上经销、电商平台入仓和线上直销方式在天猫商城、京东商城、唯品会和苏宁易购等主流电商平台和拼多多、平安好医生等新兴电商平台进行销售;同时,公司布局线下销售渠道以及出口销售,充分利用经销商和海外客户的资源和经验优势,将产品渗透至线下流通渠道,实施全渠道运营的销售模式,加速线上线下融合发展。

我国小家电市场规模保持稳健增长,长尾品类占据相当比例且增速快于行业。据中国产业信息网数据,我国小家电市场规模保持稳健增长,预计2020 年市场规模将突破4600 亿元,同比增速达到14.3%。虽然以电饭煲、电水壶等为代表的传统品类小家电占据主要份额,但面包机、咖啡机以及其他长尾品类小家电也占据相当比例,同时长尾品类的增速要快于传统品类。

传统小家电市场竞争充分,格局稳固,美九苏三家鼎立。传统小家电品类主要包括电磁炉、电饭煲、电压力锅、豆浆机、料理机、破壁机等,在国内发展较早,市场竞争较为充分,基本已实现 CR3 约 60%~80%的市场集中度,在多个品类中呈现美九苏三家鼎立的竞争格局。

小熊从 80 后开始切入年轻群体市场,目前主要目标人群可定位为人数约为 1 亿人的 25-35 岁女性,并不断向更年轻的用户迭代,比如 90 后、00 后,随着这些年轻群体组建家庭、步入中年、成为主力消费群体,小熊的目标空间将有望扩展至全中国的约 3 亿户城镇家庭。

公司定位精准,牢牢占据 50-150 元中低价位销售区间,通过在该空白价位段打造龙头品牌,实现快速增长。据淘系平台数据,从出售产品均价来看,2019M7 至2020M6 期间,公司超 7 成热销产品均价落于 50-150 元区间。从销售情况来看,约82%的出售产品均价落于 50-200 元区间,其中,50-100 元、100-150 元、150-200 的产品销量占比分别为 39.1%、28.9%和 13.8%,占据销量主体。

作为一个新兴品牌,小熊定位精准集中,有利于其快速形成较强的品牌力,而不同品类的销量规模相近,则有利于其进一步实现品类扩张。与美九苏的十大热销品类对比来看,小熊热销产品价位段分布更为集中,最高价差仅为 66 元,且不过度依赖某一单品,不同品类间的销量差值较小。这些特征与公司独特的市场定位相吻合,即:通过深度挖掘目标群体的细分、可选需求,以差异化竞争策略为导向,立足于创意小家电利基市场,以高性价比的产品满足小众的、个性化的用户需求。

公司长尾单品表现优异,传统品类亦有渗透。据淘数据,目前公司主要单品市占率已达到较高水平,例如煮蛋器已接近50%,酸奶机、多士炉和电热饭盒市占率也接近30%,预计此类产品收入未来将随行业规模的迅速扩张而扩张;以电饭煲、电水壶和豆浆机等为代表的传统品类虽然行业增长已进入稳定期,但存量市场空间巨大,公司通过聚焦“一人食”、“上班族”和“学生宿舍”等应用场景,推出传统品类的“差异化”产品,收入前景亦十分可观;此外,近年来国内消费者对小家电的需求呈现不断细分和碎片化趋势,独创品类不断出现,凭借优秀的创新和产品落地能力,公司有望受益于新兴品类的扩张。

一、创意小家电龙头

小熊电器成立于2006年,产品定位创意小家电,品类包括酸奶机、煮蛋机、电蒸锅、电炖盅等;2008年提出“网络授权分销”的向上销售模式;2013年实施线上经销代发货模式;2016年收购瑞翌电商和悠想电商,吸收合并泽源公司;2018年收购珠海桓韬;2019年深交所上市。

二、业务分析

2016-2019年,营业收入由10.54亿元增长至26.88亿元,复合增长率36.62%,19年同比增长31.70%,2020Q3实现营收同比增长45.14%至24.98亿元;归母净利润由0.72亿元增长至2.68亿元,复合增长率54.98%,19年同比增长44.57%,2020Q3实现归母净利润同比增长92.04%至3.22亿元;扣非归母净利润由1.09亿元增长至2.67亿元,复合增长率34.8%,19年同比增长49.28%,2020Q3实现扣非归母净利润同比增长85.16%至3.01亿元;经营活动现金流由0.93亿元增长至4.06亿元,复合增长率63.44%,19年同比增长31.22%,2020Q3实现经营活动现金流同比增长504.35%至6.50亿元。

分产品来看,2019年厨房小家电实现营收22.38亿元,占比83.86%,其中厨房小家电:电动类实现营收同比增长46.29%至5.73亿元,占比21.31%,厨房小家电:电热类实现营收同比增长5.97%至2.96亿元,占比11.01%,厨房小家电:锅煲类实现营收同比增长28.20%至5.63亿元,占比20.94%,厨房小家电:壶类实现营收同比增长29.59%至5.26亿元,占比19.56%,厨房小家电:西式电器实现营收同比增长30.22%至2.81亿元,占比10.46%;生活小家电实现营收同比增长30.28%至3.82亿元,占比14.21%;其他小家电实现营收同比增长1421.74%至4885.64万元,占比1.82%;其他业务实现营收同比增长41.48%至1878.98万元,占比0.70%。

2019年公司前五大客户实现营收13.14亿元,占比48.89%,其中第一大客户实现营收8.23亿元,占比30.63%。

三、核心指标

2016-2019年,毛利率由33.71%下降至18年低点32.51%,19年提高至34.26%;期间费用率由20.28%下降至18年低点17.65%,19年上涨至18.05%,其中年销售费用率由13.79%上涨至14.73%,管理费用率由6.49%下降至3.35%,财务费用率维持在低位;利润率由6.79%提高至9.98%,加权ROE由130.31%下降至29.60%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,净资产收益率的下降是由于资产周转率和权益乘数的下降。

五、研发费用

2019年公司研发支出较上年增长61.45%至7651.52万元,占比2.85%。

六、估值指标

PE-TTM 30.78,位于上市以来低位。

根据机构一致性预测,小熊家电2022年业绩增速在24.72%左右,EPS为4.47元,17-22年5年复合增长率28.82%。目前股价83.36元,对应2022年估值是PE 18.62倍左右,PEG 0.75左右。

看点:

公司凭借率先进入电商渠道的先发优势,抓住“渠道为王”向“以产品和营销为关键竞争壁垒”的时代转折机遇,充分享受时代转折红利,以高颜值的产品优势和营销能力,不断在更年轻的消费者群体中迭代,提前占领未来主流消费人群的心智。公司精耕长尾市场,避免正面与美苏九竞争,同时公司具备较强的研发能力和成本控制能力,以高性价比的定价、年轻化的品牌形象吸引消费者,从而实现增长。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/155959.html

相关文章

-

【丁科技网观察】当下的中国家电行业有两大基本特征:一是多数品类处于存量发展阶段,换新需求整体不足;二是中国本土品牌优势明显,国际品牌的份额被不断挤压。这两大特征在

-

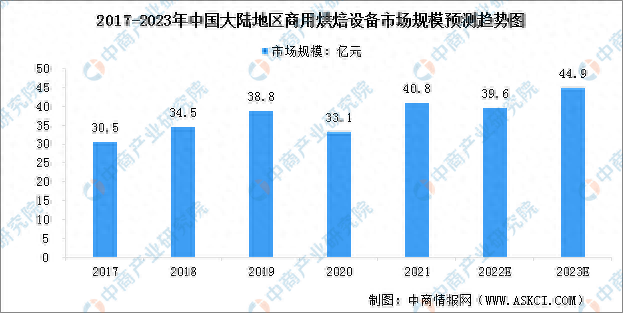

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

来源:中国经济周刊-经济网《中国经济周刊》记者 侯隽 | 北京报道“我要把她培养成第二个董明珠。”“她的品质我是认同的,我希望企业未来的接班人能够是像她一样的人。”2021年

-

好消息:关注公众号“中研网”,回复“免费报告”,即可获取一份免费报告,速速来取!商用厨具通常包括烹饪加热设备,如炉具类:燃气炉、蒸柜、电磁炉、微波炉或电烤箱。处理

-

房地产下行,今年双十一难让厨电第四季度力挽狂澜,实现全年正增长。回顾第三季度,传统厨电企业老板电器增收不增利;万和电气受益于原材料回落、汇率贬值,盈利能力回升;华

-

美的集团内部近期签发的部分人事任命决定显示,原厨房和热水器事业部总裁徐旻锋调任为生活电器事业部总裁,而厨房和热水器事业部总裁职务将由张斌接帅印。公开信息显示,自2

-

一年一度818家电家装购物节已经拉开帷幕。在消费补贴、直播带货等多重举措下,叠加七夕节日契机,苏宁易购小家电在818期间迎来一波小高潮。8月以来,苏宁易购微波炉销售环比提升

-

在许多中国居民的传统观念里,衣服洗完就是要晾晒杀菌,才穿得放心。这也让国内干衣机的普及率一直不高,甚至出现了“鸡肋家电”的声音。事实真是这样吗? 8月1日,在海尔智家