清洗设备龙头,盛美上海:4大竞争力,发力涂胶显影 PECVD赛道

(报告出品方/分析师:华泰证券 黄乐平 丁宁 刘溢)

盛美上海:国内清洗设备龙头切入 Track、PECVD 市场

发展历程:率先导入海外大客户,不断拓宽产品线组合

盛美上海控股股东美国 ACMR 于1998年在美国硅谷成立,并于2005年设立了公司前身盛 美有限。

2008年公司完成了 SAPS 清洗技术的研发,2011年公司的 SAPS 清洗设备成功切入海力士的 12 英寸 45nm 工艺,公司的先进封装湿法设备随后于2013年导入长电科技。

2015年后随着大陆本土半导体产线需求提升,公司的清洗设备顺利导入长江存储、中芯国 际、华虹集团等代工及存储客户订单,并在次年开发出并量产 TEBO 无损伤兆声波清洗技 术。

2017年公司的控股股东 ACMR 于美国 NASDAQ 上市,2019 年公司开发并量产 Tahoe 槽式与单片清洗集成设备。

2020年公司发布半关键系列清洗设备(包括 Wet Bench、Backside、Scrubber)、18 腔单片清洗设备和新款薄型晶圆清洗系统,同年 5 月,公司提交了科创板上市申请,并于 2021 年 11 月 18 日正式登陆科创板上市。

2022年推出首台 ArF 工艺涂胶显影 Track 设备,并将于 2023 年推出 i-line 型号设备,正式进军 Track 市场,同年推出 Ultra PmaxTM 等离子体增强化学气相沉积(PECVD)设备,支持逻辑和存储芯片制造,顺利切入涂胶显影及 PECVD 设备实现将 2022 年公司潜在市场空间总和从 80 亿美元翻番至 160 亿美元。

财务分析:受益于强劲需求带动,营收逐步攀升

半导体设备的强劲需求带动公司销售订单及产能持续增长,预计 2023 年营业收入进一步提 升。公司继续产品多元化的发展策略,新产品的强劲增长使收入结构多样化并扩大了市场规模。

受益于如长江存储、华虹集团、海力士、中芯国际、长鑫存储、长电科技、通富微电、中芯长电、Nepes、金瑞泓、台湾合晶科技、中科院微电子所、上海集成电路研发中心、华进半导体、士兰微、芯恩半导体、晶合、中科智芯、芯德等客户拓展,公司营收持续攀升,同时毛利率保持稳定在 47%左右,各项费用率相对稳定,归母净利润稳定增长。

另外,公司给出 2023 年全年营收预期为 36.5 亿至 42.5 亿之间,相较于 2022 年预计 27-29 亿元的营收,中位数同比增长 41.07%,主要受益于国内半导体行业设备需求的不断增加与销售订单持续增长,新客户拓展、新市场开发等方面取得成效以及新产品得到客户认可,订单量稳步增长。

竞争力#1:清洗设备专注差异化方案,未来工艺覆盖率有望超过90%

盛美上海的核心产品为半导体清洗设备,产品目前已可覆盖 80%以上清洗工艺,未来有望 超过 90%。

盛美上海清洗产品线涵盖单片 SAPS 兆声波清洗设备、单片 TEBO 兆声波清洗设备、单片背面清洗设备、单片刷洗设备、槽式清洗设备和单片槽式组合清洗设备、化学机械研磨后清洗设备等,2021年收入占比为 68.2%,产品已批量导入中芯国际、华虹集团等代工厂商及海力士、长江存储等存储器厂商。

兆声波清洗技术是公司的主要差异化优势。

公司通过自主研发并具有全球知识产权保护的 SAPS 和 TEBO 兆声波清洗技术,解决了兆声波技术在单片清洗设备上应用时,兆声波能量如何在晶圆上均匀分布及如何实现图形无损伤的重要难题。

公司 SAPS 技术已成功应用于先进存储器 DRAM、3D NAND 及逻辑电路芯片的制造,并可用于更为精细的 3D 结构产品、新型纳米器件和量子器件等,能够帮助客户有效提高产品良率。同时,公司在国际上首家推出了具有全球知识产权保护的 Tahoe 单片槽式组合清洗设备,可比现有单片清洗设备大幅节省硫酸使用量。

目前公司在兆声波清洗技术上的研发布局领先国际竞争对手,公司基于兆声波技术的 SAPS、TEBO、Tahoe 等产品也已在国内外主流客户中实现批量采用,在小颗粒清洗、深孔清洗等环节上的竞争力获得客户验证。

对比行业龙头 DNS:工艺覆盖率快速提升,收入规模与技术节点仍有差距

从收入规模看,2021 年盛美上海半导体清洗设备收入 10.6 亿元,FY2022(2Q21-2Q22) DNS 半导体清洗设备(SPE)收入 3913 亿日元,DNS 清洗设备收入约为盛美上海的 22 倍。

从产品类别看,盛美上海与 DNS 的清洗设备产品均包括单片、槽式和刷洗等。其中 DNS 作为最老牌的湿法清洗设备龙头,全面覆盖低端到高端清洗工艺,市场份额全球领先。

而盛美上海基于特有的 SAPS 和 TEBO 兆声波清洗技术拓展产品组合,目前已经覆盖整个 清洗设备工艺的 80%以上,且有望持续提升。

从产品技术节点看,盛美上海的 SAPS /TEBO 兆声波清洗技术、背面清洗技术已可达到 14nm 工艺点,Tahoe 单片槽式组合清洗设备正 在进行 40/28nm 的工艺验证,Wet Bench 槽式清洗技术已实现 65/55nm 工艺量产。而 DNS 一直引领最先进的清洗技术,SS-3300 已广泛应用于 10/7nm 及以下的工艺节点。

从规格及产能看,盛美上海与 DNS 仍存在一定差距,以单晶圆清洗设备为例,盛美上海 Ultra C VI 最高配备 18 个腔体,可达到 800wph 的产能,对比 DNS 最先进的 SU-3400 最大配备 24 个腔体,产能达到 1200wph。

对比国内清洗公司:全球首创 SAPS 和 TEBO 技术奠定公司国内龙头地位

对比北方华创、芯源微和至纯科技等其他国内主流半导体清洗设备公司,盛美上海在清洗工艺覆盖率及设备销售收入均处于领先水平。

在技术特点上,盛美上海与北方华创均积极布局兆声波领域,其中公司独创的 SAPS 和 TEBO 技术解决了兆声波清洗在能量均匀分布及实现图形无损伤的难题,在全球处于领先水平;而芯源微及至纯科技则采用二流体清洗技术,通过对气体及水流的精确控制来达到清除微细粒子的效果。

在应用领域上,各国产厂商均广泛布局于前后道清洗领域,其中盛美上海、北方华创、至纯科技均已实现 28nm 工艺节点的清洗技术应用,而芯源微较其他三家在制程能力上尚有差距。随着国产芯片向着更先进节点发展,对先进制程前道的需求将愈加强烈,我们认为公司凭借技术优势及先进节点产品的广泛布局,将持续受益于国产半导体行业发展红利,保持国内领先地位。

竞争力#2:先进封装、电镀、炉管平台化布局稳步拓展

公司的产品矩阵不断扩张,分别于 2009/2014/2017/2020 年切入清洗设备/先进封装湿法设 备/电镀设备/立式炉管设备市场,分别覆盖 37/7/7/29 亿美元的市场空间(根据 Gartner 数 据,以 2021 年全球市场空间计算)。

公司已有四大产线平台化拓展稳步前进先进封装湿法设备:受益于先进封装市场的成长与国内封测厂的设备需求。

Gartner 预测 2021 年全球先进封装湿法设备市场规模可达 7 亿美元。目前公司的先进封装湿法设备已覆盖了全部单片湿法设备,涵盖后道清洗、涂胶、显影、去胶、湿法刻蚀、刷洗、无应力抛光等工序,公司在先进封装领域包括无应力抛光技术、ECP 电化学电镀技术在内的部分核心技术已达国际领先水平。

目前国内先进封装设备领域的其他主要企业为芯源微和北方华创。公司产品先后导入先进封装企业产线及科研机构,包括长电科技、通富微电、中芯长电、Nepes、华进半导体和中国科学院微电子研究所等,未来公司有望依托先进封装的扩大应用与国内厂商的进口替代需求,实现快速发展。

电镀设备:力求打造差异化方案,成功导入国内前道及后道客户。

据 Gartner 预测,2021 年全球电镀设备市场规模达 7.04 亿美元,市场由 Lam Research 垄断超八成的份额。

公司是国内半导体电镀领域的稀缺标的,于 2019 年推出了前道铜互连电镀设备 Ultra ECP Map 以及后道先进封装电镀设备 Ultra ECP ap,后续逐步推出 Ultra ECP 3d、Ultra ECP GIII 等设备。

在前道电镀设备中采用处于国际先进水平的多阳极局部电镀技术,在后道电镀设备中采用独创的第二阳极控制技术,实现了国产厂商的突破。

目前公司为国内电镀设备主要供应商,22H1 公司获得 13 台 Ultra ECP Map 及 8 台 Ultra ECP ap 的订单,其中 10 台 Ultra ECP Map 为国内顶级集成电路制造厂商的追加订单。电镀设备持续放量。

我们认为,虽然全球电镀设备市场空间相对较小,但由于该市场呈高度垄断,所以不仅是国内市场的进口替代需求,海外市场同样存在分散供应链的需求,未来盛美电镀设备在全球市场份额提升的机会。

立式炉管设备市场:切入干法设备领域,有效打开成长空间。

据 Gartner 数据,2021 年全球立式炉管设备市场规模 29 亿美元,全球市场由 TEL 及 Kokusai 两家日本设备厂商所垄断,国产设备厂商北方华创则主要布局立式氧化炉、立式退火炉等领域。

公司于 2020 年 5 月推出首款由中韩专家合作研发的立式炉管设备 Ultra Furnace,成为公司由湿法设备切入干法设备领域的里程碑;2022 年 9 月公司宣布对 300mm Ultra Fn 立式炉干法工艺平台进行了功能扩展,研发出新型 Ultra Fn A 立式炉设备,能满足原子层沉积工艺的同时具备低累积膜厚气体清洗功能,该 ALD 设备预计将于 2023 年通过验证。

我们认为,受益于公司已实现炉管类设备由 LPCVD 到 ALD 全布局的目标、立式炉管设备广阔的市场空间与公司具备强竞争力的技术积累,接下来立式炉管设备有望成为公司未来收入增长的重要驱动力。

竞争力#3:进军涂胶显影及 PECVD 两大新产线,公司潜在市场空间翻倍

公司于 2022 年正式宣布进入化学气相沉积(PECVD)设备与前道涂胶显影设备市场。

2022 年公司共推出 7 款新产品,实现原有品类的纵向深化与新品类的横向扩张,包括新型化合物半导体系列设备、升级版先进封装用涂胶设备、新型化学机械研磨后(Post-CMP)清洗设备、新型化学机械研磨后(Post-CMP)清洗设备、支持金属剥离(MLO)工艺的 Ultra C pr 设备、涂胶显影设备 Ultra LITH 和 Ultra PmaxTM 等离子体增强化学气相沉积(PECVD)设备。

根据公司业绩会数据,顺利切入涂胶显影及 PECVD 设备实现将 2022 年公司潜在市场空间总和从 80 亿美元翻番至 160 亿美元

前道涂胶显影设备:首台 ArF 已交付,向满足前道光刻工艺需求迈出关键一步

公司凭借其在软件和机械手技术方面的核心竞争力与涂胶显影领域专业技术的不断提升,成功推出涂胶显影 Track 设备 Ultra LITH 进入 Track 市场,并已实现向中国国内客户交付首台 ArF 工艺涂胶显影 Track 设备,预计将于 2023 年推出 i-line 型号设备,KrF 型号设备已着手研发。

该设备亮点在于:

1)应用于 300 毫米晶圆工艺的设备,高速稳定的机械手与强大的软件系统可满足客户定制化需求;

2)支持 ArF、i-line、KrF 光刻工艺,同时优化涂胶和显影步骤;

3)采用全球专利申请保护的全新结构设计可拓展支持 12 个涂胶腔体及 12 个显影腔体,每小时晶圆产能可达 300 片,将来有望实现每小时 400 片以上的产能。

Gartner 数据显示,2022 年全球 Track 市场规模将达 37 亿美元,而目前涂胶显影 Track 设备国内市场份额约 40 亿元,国产化率仅为 2%,该设备的差异化竞争优势有望为公司带来未来业绩成长的新曲线。

对比国内龙头芯源微:公司 Track 设备品类数、应用面广度不及芯源微,但其结构设计具备差异化优势,有望实现更高产能。芯源微为国内前道涂胶显影设备龙头,技术积累近 20 年,前道 track 不断迭代升级。

从设备应用面广度来看,公司与芯源微存在一定差距。

芯源微的浸没式高产能涂胶显影机 FT(III)300 可支持包括 offline、I-line、KrF、ArF dry、ArF 浸没式在内的各种光刻技术,而公司的 Ultra LITH 设备目前 ArF 工艺设备已交付,i-line/KrF 等待推出。

从技术特点来看,芯源微与公司的 Track 设备均具备良好的温度控制、成本控制、产品缺陷率、运动控制与流体控制能力,其中公司可通过强大的软件系统以满足客户的定制化需求。

公司产品差异化优势在于具备全球专利申请保护的全新结构设计,从产能来看有望拓展至 400wph,超过芯源微目前可达最高产能(360wph)。

化学气相沉积设备:PECVD 国产化率处于低位,拓宽成长边界

2022 年 12 月公司推出首款 Ultra PmaxTM等离子体增强化学气相沉积(PECVD)设备,成 为正式切入 PECVD 领域的里程碑,支持逻辑和存储芯片制造。

根据 Gartner 数据,目前国内 PECVD 市场规模在 100 亿元以上,而薄膜沉积设备整体国产化率仅为 10%左右,市场空间广阔,由此我们认为 PECVD 设备有望成为公司未来收入增长的重要驱动力:

1)差异化的产品特点。Ultra PmaxTM PECVD 设备配置了自主知识产权的腔体、气体分配装置和卡盘设计,能够提供更好的薄膜均匀性、更小的薄膜应力和更少的颗粒特性。

2)该设备采用单腔体模块化设计,提供两种配置,一种是可以配置一至三腔体模块,适合极薄膜层或快速工艺步骤;另一种是可以配置四至五腔体模块,在优化产能的同时支持厚膜沉积以及更长的工艺时间。

3)中韩团队共同研发,有望推动国内与海外同步布局。

对比国内龙头北方华创与拓荆科技:公司 PECVD 设备品类数、应用领域与工艺节点覆盖度尚不及拓荆与北方,但公司新品注重知识产权,具备技术创新性。

北方华创 PECVD 主要应用于光伏与 LED 等领域,其开发的卧式 PECVD 已成功进入海外市场,为多家国际先进光伏制造厂提供解决方案;拓荆科技则为目前国内唯一实现集成电路 PECVD、SACVD 产品产业化应用的设备厂商。

从应用领域来看,北方华创专注光伏/LED 等领域,集成电路鲜有涉及;拓荆科技则深耕存储、逻辑领域,为公司主要竞争对手。

从技术先进性来看,公司尚不及拓荆科技。凭借多年积累,拓荆科技的 PECVD 设备已覆盖 180-14nm 逻辑芯片、19/17nm DRAM 及 64/128 层 FLASH,10nm 及以下逻辑芯片制造正处研发中。

虽公司仍与国内龙头存在一定差距,但公司在研发 PECVD 设备之初即关注知识产权,致力于打造差异化竞争优势,因此我们认为公司设备凭借不同于友商的特有技术路线,有望通过 对客户定制化需求的满足为公司在国内乃至海外 PECVD 市场取得一席之地。

竞争力#4:客户资源优质,市场份额国内领先

客户资源优质,集中度风险逐步降低。根据公司年报,2021 年公司前五大客户分别为长江 存储(收入占比 21.98%)、华虹集团(收入占比 15.04%)、海力士(收入占比 6.38%)、长电科技(收入占比 6.27%)、屹唐(收入占比 5.3%)。

从客户集中度来看,2021 年前五大客户占比为 54.97%,相比 2020 年的 83.36%下降了 28.39 个百分点,公司的客户及产品结构日趋多元化,新客户不断拓展,如屹唐进入前五大客户,客户集中风险逐渐降低。

我们认为优质的下游客户资源一方面验证了盛美在半导体清洗领域的技术实力,另一方面能 够有效支撑公司未来的业绩成长。全球晶圆产能紧缺,中芯国际、华虹加大资本开支,也将带动其对半导体制造设备的需求快速增长。

盈利预测及估值

考虑到 23 年中国设备资本开支存在不确定性,下调 22/23/24 年收入预测至 27.9/37.0/49.8 亿元(前值:29.4/41.0/55.6 亿元),对应归母净利润 5.8/6.7/8.8 亿元。

我们选取了与公司同为半导体设备赛道的 7 家设备公司作为可比公司,包括北方华创、中微公司、长川科技、华峰测控、芯源微、拓荆科技、华海清科。

以 PS 来看,目前可比公司的 2023 年 PS 平均数为 11.0 倍,2024 年 PS 平均数为 8.4 倍。考虑到公司涂胶显影、PECVD 未来对收入的提升,我们以行业 Wind 一致预期均值 11.0x23PS 为基础给一定的溢价,基于 14.8 倍 23 年 PS,调整目标价至 126.5 元(前值 142 元)。

风险提示

中美贸易摩擦加剧的风险。若中美贸易摩擦进一步加剧,公司及主要客户业务均面临下行风险,估值难以维系。

半导体清洗设备竞争加剧的风险。伴随着全球半导体产业第三次转移的进程,中国大陆市场预计将成为全球半导体设备企业竞争的主战场,公司未来将面临国际巨头企业和中国新进入者的双重竞争。

如果公司无法有效应对与该等竞争对手之间的竞争,公司的业务收入、经营成果和财务状况都将受到不利影响。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/167817.html

相关文章

-

燃气烤炉细节燃气烤炉细节燃气烤炉细节燃气烤炉细节燃气烤炉细节燃气烤炉整体燃气烤炉控制面板更多细节燃气烤炉燃气烤炉燃气烤炉

-

如果不需要正式的发票可以低于市场价10%的单价买到设备这样的价格能买到正品吗?……一次看似普通的商业合作背后却暗藏猫儿腻,普通风机盘管机只需贴个牌便可摇身一变成品牌空

-

总第460课一、烤炉1、层炉通常被称为烤箱,有一层,两层,三层等不同层数。一分价钱一分货,可选择的价格范围非常广,商用从几百块到上万块的都有。披萨用电层炉选购要点:(

-

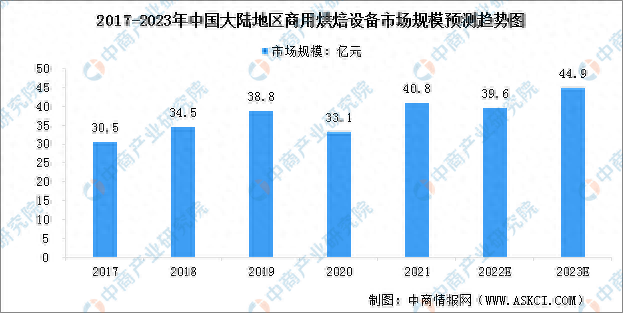

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

引领市场:传统与创新Angelo Po,一家拥有超过90年历史的公司,是全球餐饮行业设计和生产完整系统的市场领导者。 从水平和垂直烹饪线到食品储存系统,公司提供卓越品质的解决方案

-

餐饮厨房、酒店厨房、食堂厨房中的商用厨房设备每天都在使用,这难免少不了在使用的过程中接触到很多的油烟,时间一长,很多设备上都沾满的油渍,日积月累下来设备上就会产生

-

林志玲被代言,中山一电器企业被判定侵权,赔偿4万元。6月11日,记者从中山市第二人民法院了解到,该案去年9月立案后,近期已经判决生效。 根据该案判决书,2018年9月,林志玲因广

-

由于计算机设备的集成度越来越高,网络化程度也越来越高,所以信息系统更加依赖于高可靠的网络中心的不间断运行。网络中心的高可靠运行需求,给机房场地环境带来了更高的要求