产值超百亿美元的中国床垫市场,占有率超20%的龙头企业还未出现

近年来,家居市场各种产品概念层出不穷,譬如:智能家居、高级定制,全屋整装等轮番上阵,然而回归到当下市场销售的主流家居产品中,除了定制阵营的柜体门墙外,就当属成品阵营中的软体家居:沙发、床垫与软床。

近日,前瞻产业研究院发布了《2022年中美床垫行业发展对比分析》,在数据中,我们或许可以循着发达市场的足迹,找出未来发展的脉络,并根据国情做出适当的布局。

中美床垫发展概况:中国床垫产量第一,美国集中化趋势加强

报告指出,根据美国权威家具杂志《今日家具》(Furniture Today)的报告,自2017年以来,美国床垫行业出货量价值逐年下降。

2019年,美国床垫的整体市场出货量价值略有下降,约81亿美元左右。2020年,美国床垫出货量扭转跌势,同比增长9.3%,达到约89亿美元。

总体而言,美国床垫行业在过去一年的发展势头良好,并且得益于疫情的影响,许多消费者的消费对象也从旅游转向了家居消费,而床垫自然成为了热门产品。2021年全美床垫出货量保持增长趋势。

从增长分布来看,美国床垫行业的头部集中化趋势依然在增强。2020年全美床垫TOP15品牌中,TOP3头部品牌——丝涟、泰普尔和席梦思的平均增长率达到8.9%,TOP10品牌的平均增长率为3.2%,TOP15品牌的平均增长率为2.2%。美国国内床垫行业的平均增长为7.0%。

整体来看,中国床垫行业供给充足,行业产值不断提升。据CSIL数据显示,2010-2018年,中国床垫产值从43.34亿美元增长至99.07亿美元,复合增长率达11.98%。我国床垫产量占全球的34%,为全球第一大床垫生产国。

2019年,我国床垫总产值约93亿美元。2020年,我国床垫总产值持续小幅下滑至约91亿美元。前瞻初步估算,到2021年,我国床垫总产值回升至约105亿美元。

2019-2021年我国床垫行业代表性企业床垫产量总体呈上升趋势。2021年喜临门床垫产量458.68万件,同比增长29.27%;梦百合床垫产量695.34万件,同比增长4.99%;顾家家居床垫产量137.44万件,同比增长44.31%;慕思股份床垫产量153.92万件,同比增长43.46%。综合来看,2021年梦百合床垫产量在上述四家代表性企业中最大,喜临门床垫产量增速最快。

中美床垫消费规模:中国床垫渗透率较低,美国床垫消费略强

根据CSIL统计,美国、中国、印度、巴西、德国和英国为全球主要的床垫消费市场,2020年合计消费规模达209.01亿美元,约占全球主要国家床垫市场消费总规模的72.07%。

其中,2020年中国床垫行业消费规模为85.4亿美元,是全球第二大的消费国。此外,2010年至2020年,中国床垫行业消费规模的年均复合增长率达到6.15%,高于其他国家床垫消费市场的增速。

根据床垫市场规模及各企业营收数据测算,2021年,中国床垫行业喜临门的市场份额约为6%左右,顾家家居和慕思股份的市场份额均为5%左右,梦百合在1%左右。

从中国市场来看,我国床垫行业市场将呈现三大趋势:市场集中度提高、龙头竞争加剧以及渠道建设成为核心竞争优势。

报告指出:综合来看,中国床垫行业发展潜力更大。从供给角度来说,中国床垫在生产规模上已超越美国,并在全球占据优势地位。从需求角度来说,一方面,中国庞大的人口基数决定了床垫消费市场规模较大。另一方面,中国床垫的渗透率低于发达国家,因此仍有广阔的市场空间。

同时,我国床垫行业产业集中度低,区域品牌林立,中小企业占据主导地位。小型企业产品多集中于国内低端市场,产品同质化现象较为严重;具有品牌影响力、渠道优势和规模效应的大型企业则主要定位于中高端市场。

中美床垫各自走向:中国重视床垫专利,美国依靠批发渠道

目前,中国是全球床垫第一大技术来源国,中国床垫专利申请量占全球床垫专利总申请量的54.17%。美国床垫专利申请量位居第二,占全球床垫专利总申请量的20.31%。

从趋势上看,2010-2013年,中美国床垫专利申请数量均保持较为平稳的增长水平,但是在2014年后中国床垫专利申请数量增长势头强劲,大大拉开了与美国之间的差距。2021年,中国床垫专利申请量为4089项,美国床垫专利申请量下降至209项。

中国消费者线下购买床垫普遍前往卖场各品牌的独立专卖店(如喜临门专卖店),而美国销售渠道结构大有不同,既有床垫(bedding)专卖店,如Mattress Firm、Sleep Number,也有折扣类的百货商店如沃尔玛、塔吉特,以及生活方式家具店如宜家、威廉姆斯·索诺玛,Crate&Barrel。制造商的品牌专卖店如爱室丽、La-Z-Boy,租赁商店如Rent-A-Center,也有传统家具店,如Rooms to Go,伯克希尔·哈撒韦旗下家具店等等。

此外DTC渠道(Direct-to-Consumer,主要是线上电商渠道)也开始崛起,并且发展异常迅猛,以Wayfair和亚马逊、Casper等为代表。根据FurnitureToday今日家居的统计,在《2021全美Top25家具和床垫零售商排行榜》中,作为典型DTC渠道的Wayfair,首次代替爱室丽家居,成为家具和寝具领域的第一大渠道。

上述销售渠道下,床垫品牌制造商无须耗费精力运营终端门店(这一点与我国有很大区别)。以泰普尔丝涟为例,2021年公司北美市场出货额为40.79亿美元,其中批发渠道占比87.86%,而直销渠道仅占12.14%(包含自营门店、电商、电话销售等)。龙头品牌的精力更加聚焦生产、研发、品牌营销等后端环节,因而更容易形成规模化优势。

报告认为,我国喜临门等需要同时聚焦产品生产、品牌营销、终端渠道运营,从而过去行业集中进程较慢。伴随国人对床垫消费属性的逐渐认知,以及龙头品牌逐渐跑通产品—渠道—品牌的正向循环,坚定看好国内市场加速集中,且龙头自有的专卖店体系抵御风险能力更强。

相关资料来源: 前瞻产业研究院

声明:本文根据相关资料编辑,目的在于传播更多行业资讯,不代表本头条号观点。本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/186336.html

相关文章

-

古代家具是一本百科书,映射着古人的审美情趣,科学技术,生活习性,是文物,是文化,也是具有无限升值潜力的资源。小编今儿就以椅子、床榻、杂项为三大类,跟大家分享下关于

-

毗邻樱花海,苏州太湖中国风酒店!养生SPA、太湖三白、逛博物馆近期大家都听到了这个好消息:五一劳动节,共放4天假!据说消息刚放出来不过半天江浙沪周边某些热门酒店预订一空

-

标题:清流与浊水:中国足球的反腐之路导语:足球场上,我们总是期待着中国队能在世界杯上取得辉煌的战绩,但为什么日本足球如此出色,而中国足球却屡战屡败?除了身体素质,

-

◇ 封 面 万幸!男子一句提醒,让路过的母女躲过一劫! 近日,重庆一男子发现街上的一堵围墙开裂,有重大安全隐患,急忙提醒路过此处的一对母女:“快点走!这个墙马上要

-

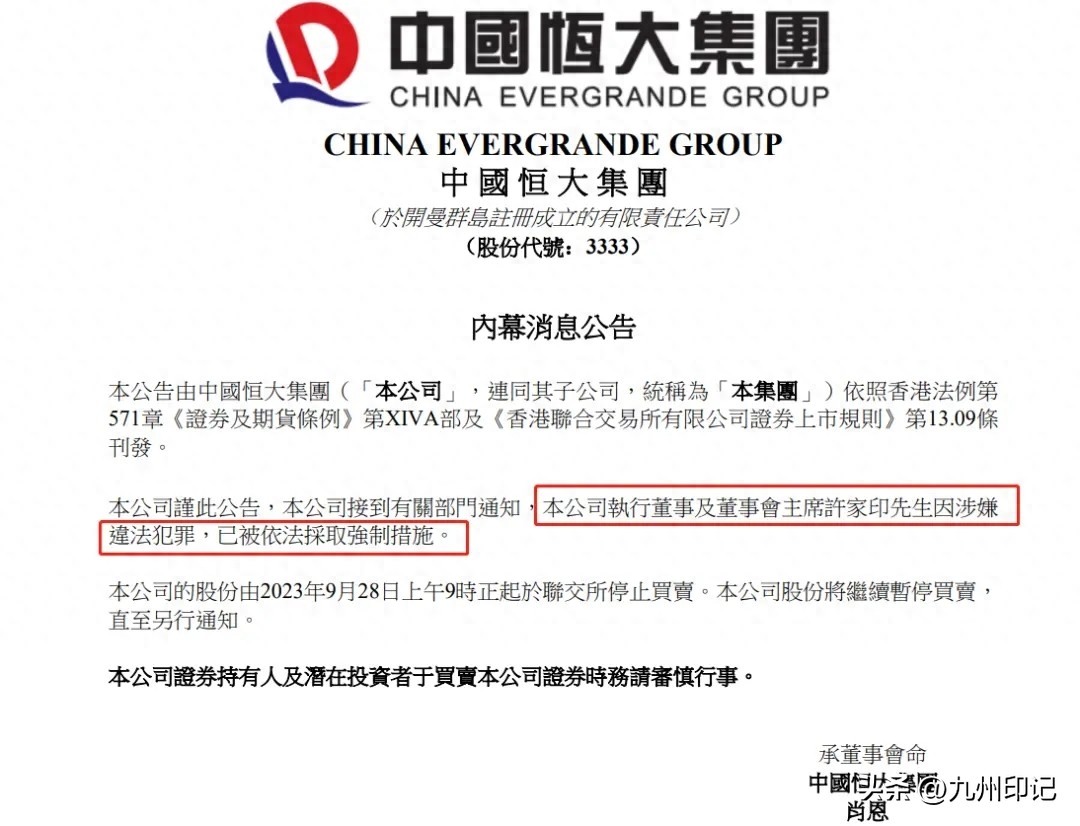

在恒大地产集团并没有爆雷以前,许家印开创恒大地产集团22年里,缴税达到1800多亿,许家印参加一些公益捐款总共100多亿,为中国城区农村处理260多万人的就业压力。广州恒大以前一

-

#秋日生活打卡季#眼看他起高楼、眼看他宴宾客、眼看他楼塌了。恒大的“楼”,这次是真塌了。9月28日晚,中国恒大(03333.HK)在港交所公告,董事会主席许家印因涉嫌违法犯罪,已被依

-

大红酸枝雕博古纹灵芝纹贵妃榻说起中国经典的卧具,人们印象中总是只有架子床、拔步床、罗汉床等。其实在中国历史上有这么一种专门为女性所用的卧具,似床非床,其型属榻,还

-

在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持。曾经风光无限的中国健身帝国一兆韦德,如今却陷入了前所未有