2021年全球海产市场回顾,三文鱼、虾类、巴沙鱼,看主流海产动态

“这一年要牛起来”

还记得2021年第43天我们对牛年许的那个愿望吗?

时光荏苒

2021年转眼就要结束,牛年也走到了尾巴

这一年我们经历了很多

相比去年,全球海产贸易数据变得很好看

但是市场有所好转的同时

行业也在加剧洗牌

这一年

全球有超过300名海产行业高管“转行”

这一年

大部分企业都在

变革、应势、求生

数据与现实的矛盾中

让我们来回顾下2021年的全球海产市场

来看看三文鱼、龙虾、巴沙鱼、白虾。。。

本文篇幅较长,主要内容如下:

一、市场简述

二、北美螯龙虾(波龙)

三、三文鱼

四、虾类

五、双壳贝类

六、蟹类

七、巴沙鱼

八、罗非鱼

九、头足类(章鱼、鱿鱼)

疫情冲击表象下,供应 、物流变革,加剧海产价格波动

在经历去年的全球贸易大幅下降后,2021年全球海产贸易数据喜人。一个越来越明显的趋势是,新冠疫情限制带来新的市场变化可能会长期持续下去。餐馆重新开放餐饮业带来了可喜的增长,但消费者对居家烹饪、外卖送餐服务和线上购买海鲜的兴趣并没有因餐厅的重新开放而消失。

但不能忽视的是,疫情的许多负面影响仍继续拖累全球贸易,特别是全球集装箱短缺;新的边境检疫进关政策和港口积压相关的极高运费和物流延误;出现新的新冠肺炎变种的可能性以及未接种疫苗人群中出现新的感染的风险等都有可能逆转或减缓经济重新开放进程,因此我们仍不能对疫情放松警惕。

今年海产价格的普遍上涨,和需求的恢复有一定关系,但也离不开高昂物流成本和迟滞供应的推动。尽管如此,相对于预期而言,不可预见的市场发展减缓或加快了复苏步伐,这意味着价格大幅波动的风险增加。尤其对于水产养殖生产者来说,养殖投放量、周期、防治病虫害等的规划在接下来的市场中至关重要。

北美螯龙虾(波龙)市场

在经历了2020年的低迷之后,2021年全球龙虾贸易一直在复苏。2020年上半年,全球龙虾进口量下降了19.5%,降至59813吨,而2019年同期为73933吨。但在2021年上半年,全球龙虾进口量反弹,增长了22.4%,达到73237吨。

其中美国的进口显示出非常强劲的复苏,增长了25.4%,达到30501吨。中国的进口量也有所增长,但仅增长了13.8%,达到21162吨。与2020年同期相比,2021年上半年,中国从加拿大进口了11264吨,从美国进口了2927吨北美螯龙虾。

在出口方面,美国和加拿大的龙虾都增长迅猛,美国龙虾出口增长了54.6%,达到7080吨,而加拿大出口增长了28.1%,达到51440吨。

在春季龙虾季节,需求大幅增长,而供应却受到一定限制,因此价格明显上涨。

强劲的龙虾价格被认为是北美市场和国际市场需求增长的一个明显迹象。消费者正重返餐馆,餐馆传统上是龙虾销售的主要渠道。但在疫情期间,龙虾的线上消费增加,消费者并发现家庭配送龙虾比餐馆供应的龙虾更便宜。因此,龙虾的送货上门市场预计仍将是未来的一个重要渠道。

波龙捕捞陷笼

总体来看,北美螯龙虾供应形势可能变得具有挑战性,主要是因为缅因州龙虾捕捞的新限制。供应紧张,需求稳步增长,外加中国市场的逐步恢复其价格上涨动力较强。

三文鱼——市场复苏势头增强

随着疫苗接种在全球范围内的持续推广,餐饮服务业对三文鱼的需求正在回归,尽管物流存在挑战,但零售渠道增加与相对有限的全球供应增长,正在推动全球三文鱼价格上涨。

挪威今年前三个月的产量比去年同期高出约6%,但第二季度的产量有所下降。根据官方数据,2021年前6个月捕捞了1.686亿条鱼,而2020年为1.712亿条,2021年收获单鱼重量规格普遍高于去年。

智利三文鱼产业在疫情的发展过程中面临各种挑战,包括限制封锁、高物流成本、劳动力短缺、海藻泛滥和监管变化,以及卡车司机罢工和更广泛的社会动荡。2021年上半年,该国的三文鱼产量下降了1%,至366000吨。

尽管全球三文鱼行业需求强劲复苏,但出口商不得不应对各种物流挑战。这些担忧中最突出的是货运成本飙升,这是由全球集装箱短缺、苏伊士运河堵塞、新的边境程序导致的行政延误和港口积压造成的。除了国际航运,来自养殖场和加工厂的鱼类运输也受到影响,冰鲜三文鱼的航线,如从苏格兰到中国的航线,也已达到饱和。

总的来说,今年前六个月,智利出口了144000吨三文鱼,总收入为19.26亿美元。与2020年同期相比,这些商品的数量和价值分别增长了8.6%和11.3%。

根据挪威海鲜理事会(NSC)的数据,今年上半年,挪威出口的挪威三文鱼增加了12%,达到562000吨。出口总额为353亿挪威克朗(41.3亿美元),到了下半年挪威三文鱼出口量、价同步出现了明显的上涨。

综上,只要大多数市场继续保持目前的复苏轨迹,全球三文鱼行业的中期前景相对乐观。供应现已大幅收紧,而需求继续增强,转化为高价格预期。截至10月底,鱼塘的12月远期合约收盘价为每公斤66.25挪威克朗(7.93美元),预计这一水平将在2022年上半年保持不变。就智利而言,市场平衡可能会明显收紧。然而,成本预计也将保持高位,目前影响全球物流的各种问题的解决还有一段路要走。

虾类——高运费导致虾价上涨

自2021年初以来,由于冷冻食品集装箱持续短缺,20英尺和40英尺集装箱从亚洲到北美的国际货运成本飙升了500%至700%(分别为13000美元和20000美元)。为了满足年终需求,出口商被迫支付增加的运输成本,一些出口商甚至支付每个集装箱25000美元甚至更高的价格,以获得确认的运输舱位。

今年由于原材料短缺和为应对新冠肺炎疫情采取的限制性措施,越南的虾出口有所放缓,泰国的虾出口有所下降。

最大的出口国厄瓜多尔在2021年上半年保持了正销售增长。对美国和欧洲联盟出口的增加大大弥补了对中国这一最大市场的出口不足。

厄瓜多尔对美国市场的出口增长率最高(+86%),市场份额从2019年的13%增加到22.4%。主要产品类别的出口显著增加(去壳的增加了70%,去皮的增加了122%,裹面包屑的增加了110%)。

2021年1-6月,中国虾类进口量三年来首次放缓。这一时期的平均月进口量从2020年的53000吨降至今年的48000吨。

受中秋国庆假期需求的推动。以及自9月份以来,由于国内库存减少,对厄瓜多尔虾的贸易询价有所增加。

然而高昂的运费、运输中断(海港瓶颈、欧洲和美国一些国家卡车司机短缺)可能会导致虾批发价格稳步上涨,航运价格将保持高位,这种情况可能会维持到2022年的夏天。

然而,在年终假期期间,大多数市场的总体虾需求将向好。尤其中国以及东亚其它国家的农历新年庆祝,虾类食材易烹饪,居家消费备货需求可能会增强。

贝类市场——餐馆需求导致欧洲市场价格上涨

2021年的贝类贸易基本上没有受到海运物流成本激增的影响,由于欧洲餐馆重新开业,2021年第三季度对双壳贝类的需求继续上升。餐馆的重新开放以及其他餐饮活动提振了夏季需求,尤其是对贻贝和蛤蜊等高端产品的需求。通常相对稳定的双壳贝类价格比2019年上涨了20-30%。

贻贝

新冠肺炎疫情高峰过后,贸易强劲复苏。2021年上半年,欧盟进口了约8万吨贻贝,而去年同期为73 000吨,这其中智利仍然是欧洲市场的主要供应国,上半年对欧洲出口约为20000吨。

受疫情的影响,贻贝养殖户正在开发新的产品形式,如即食贻贝产品。消费者对易于烹饪的产品越来越感兴趣,贻贝处于这一产品开发的前沿。

扇贝

今年上半年,约有26000吨扇贝进入国际贸易,总产量为96000吨。有趣的是,这一表现也远远领先于2019年上半年的进口,这其中中国是扇贝的主要进口国和出口国。

蛤

意大利的蛤蜊价格增长惊人,菲律宾蛤仔的零售价格达到每公斤19.90欧元,而2019年该产品的售价为每公斤9.90欧元。

总的来说,双壳贝类市场受物流成本高的影响比其他鱼类小,因为大多为本地消费。然而,供应低于需求,预计未来几个月价格将进一步上涨,至少到2022年年初。

蟹类市场——供应紧张将推动价格上涨

全球蟹类进口贸易已经从2020年的低迷中复苏。进口总量从2020年前6个月的163963吨增长到2021年同期的191473吨(+16.8%),这其中最大的进口国分别是美国、中国和韩国。

巴伦支海的挪威帝王蟹渔业今年表现良好,这种产品的出口已经增加到创纪录的水平。2021年前6个月,挪威的帝王蟹出口总量为1921吨,其中1318吨为活鲜产品,与2020年同期相比,增长了37.7%。雪蟹(主要为冷冻)的出口增长更令人印象深刻,从2020年的1829吨增长到2021年的4372吨(+139%)。

对雪蟹和帝王蟹的需求强劲且不断增长,但市场上唯一的大型供应商——俄罗斯正面临物流问题。进口螃蟹的集装箱短缺对俄罗斯的出口产生了负面影响。运费也是一个大问题,因为运费最近翻了两番。此外,在这条线的另一端,美国西海岸还有两到三周的等待等待卸货。所以雪蟹和帝王蟹很稀缺,加上所有的额外成本,使它们在北美市场变得非常昂贵。

2021年上半年,中国的蟹类进口量增长了54.7%,达到39781吨。然而,这仅比2019年上半年的进口高6.5%,主要进口市场来自俄罗斯、印尼和美国。

2022年很可能会出现帝王蟹和雪蟹的严重短缺,随着白令海渔场的关闭,这种情况可能会持续更长时间。这种短缺已经大幅推高了价格,并将在未来一年继续如此。

巴沙鱼——供应受疫情冲击严重

越南是全球巴沙鱼的主要生产国,其生产和加工受到新冠肺法规的严格限制。2021年7月,该国的新冠肺炎病例开始上升,促使政府采取严格措施。

越南的养殖场活动也受到政府施加的限制的阻碍,鱼苗生产出现了几个月的缺口。因此,负面的生产前景在不久的将来不太可能改善,因为至少在2022年初之前不会有足够的鱼种可供补充。

预计2020年至2021年间,全球鲶鱼类的产量将下降8%。这主要是因为越南的产量较低,预计2021年为120万吨,低于2020年的160万吨。

由于越南巴沙鱼养殖业受到干扰,今年下半年的整体贸易额大幅下降。越南的出口量减少了一半,从2021年6月的7万吨减少到2021年9月的3.5万吨。持续的高运费不可避免地扰乱了出口商的利润,从东亚到北欧的40英尺集装箱平均价格为14400美元。同样,东亚和北美(西海岸)之间的平均货运成本增加了四倍多,从2020年10月的4000美元增加到2021年10月的18000美元。

今年,中国的巴沙鱼进口量大幅下降,2021年6月至7月,进口量环比下降4500吨(-30%)。按数量计算,它以前是全球进口商品的40%的目的地,但现在这一比例达到了30%。

到2021年10月,越南渔场塘头价格略有上涨,在1-1.2公斤之间,每公斤鱼的价格约为0.96美元。这对农民来说几乎没有利润,他们还面临加工者需求减少和饲养成本增加的问题。

越南限制措施的连锁反应可能会在2022年第一季度继续限制全球巴沙鱼的供应量。

罗非鱼——挑战中国罗非鱼优势的新供应商

今年6月北大西洋海鲜论坛(NASF)全球白鱼峰会上发布的数据显示,全球罗非鱼产量将增加15万吨,相当于同比增长2%左右。这一预测反映了在市场环境改善的情况下,预计主要产区的收获活动将会恢复。

如今中国的罗非鱼产量仅占全球产量的20%多一点,其份额一直在下降,因为亚洲、非洲和拉丁美洲其他地区的生产商的增长率明显更快。海南和广东过去养殖罗非鱼的地区现在成为旅游开发的目标,而投入成本的上升带来了额外的挑战。在市场方面,由于关税制度和全球集装箱短缺,中国罗非鱼进入美国变得更加困难。

相比之下,拉丁美洲的罗非鱼养殖业一直在快速增长。巴西罗非鱼产业继续以令人印象深刻的速度扩张,巴西目前是全球第四大生产国。

如今罗非鱼一改以往便宜低廉的“形象”,因疫情期间消费者行为发生了更广泛的转变,但在许多国家市场上,它现在越来越多地作为一种具有可持续性凭证的优质产品进行营销。

在中国,生产问题和国内市场的需求正在推动价格上涨。9月份,300-500克的活罗非鱼每公斤售价为7.65 CNY币(1.19美元),而去年同月,CNY每公斤售价为5.78币(0.90美元)。同期,美国冷冻鱼片和新鲜鱼片的进口价格分别上涨了8%和10%。

2021年下半年中国的产量更高,但价格将保持坚挺,国内市场仍将是中国罗非鱼主要消费市场。

头足类——章鱼供应趋紧,鱿鱼产需同增,后期看涨

章鱼

2021年前5个月,中国进口的冷冻章鱼数量降至5282吨,而2020年同期为7363吨。在此期间,中国暂停从摩洛哥进口章鱼,从毛里塔尼亚进口的章鱼数量也非常有限(2021年为86吨)。2021年前5个月最中国出口最大的供应商是巴基斯坦(1977吨)、印度(1185吨)和印度尼西亚(1016吨)。

鱿鱼

西南大西洋的第一个鱿鱼季节在6月份结束,产量不错。总渔获量估计为58万吨,是2015年以来的最高渔获量。据估计,28万吨来自公海渔获,17万吨来自福克兰群岛(马尔维纳斯)水域,13万吨来自阿根廷船队。

好渔获导致价格下跌。与2020年同期相比,中国冷冻块状整圆鱿鱼的价格下降了40-50%,约为每吨2930至3068美元。不过,由于北美和欧盟餐饮服务的放开其需求也在增长。

2021年,中国主要的鱿鱼中心舟山的上岸量大幅增加。根据舟山远洋渔业港的数据,2021年上半年,在西南大西洋和东太平洋作业的214艘船只共捕捞了超过19万吨鱿鱼。与2020年同期相比,增长了61%。然而,农业部已经宣布从7月1日至9月30日暂停在西南大西洋作业的中国远洋船队。

2021年上半年,中国鱿鱼和墨鱼的进口量也大幅增加,从2020年的151427吨增加到2021年的196261吨(+29.6%)。最大的供应商秘鲁对中国的出货量同比增长了122%。

未来几个月,章鱼可能会供不应求,这种情况可能会持续到2022年初,直到摩洛哥和毛里塔尼亚的渔场将重新开放。与此同时,随着需求良好且不断增长,其价格也将上涨。

2021年即将结束

今年的海鲜行业说不上好

但也不算太坏

因为我们感受到了来自物流、成本等各方面的压力

但我们更看到了源源不息需求给我们的动力

全球疫情大考下

我们看到民众对海产的刚需

提供优质、健康的海产品使我们的工作和责任

话不多说

挥挥手,和2021说再见

2022继续坚定前行,心所念,皆如愿!

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/203105.html

相关文章

-

-

作为水禽养殖量中占比超过70%的重要角色,肉鸭始终在我国的养殖产业及消费市场中备受关注。过去20年间,我国肉鸭年养殖量从1亿只增加到40多亿只,中国也成为全球鸭肉生产、消费第

-

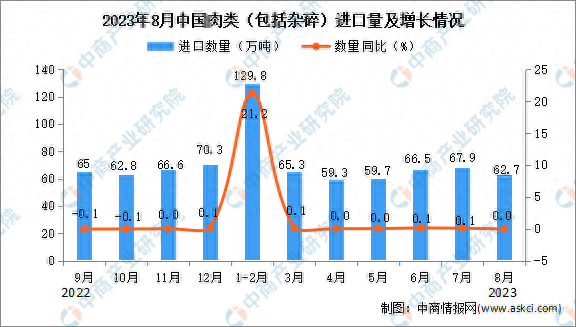

中商情报网讯:据中商产业研究院数据库显示,2023年8月中国肉类(包括杂碎)进口量62.7万吨,与去年同期持平;1-8月我国肉类(包括杂碎)累计进口量511.2万吨,同比增长7.5%。数据来

-

摘要:高金食品精彩亮相2023第21届中国国际肉类工业展暨国际肉类产业周!历时20余年,跋涉高山远水,立足中国大地,繁育高原黑猪。一场跨世纪的风味就此解印,一道故土情思的味觉

-

2023年9月20日至22日,第二十一届中国国际肉类工业展览会在重庆国际博览中心举办。该展会由中国肉类协会联合世界肉类组织共同举办,是全球肉类食品行业最重要的贸易展会之一,也

-

颁奖现场 2023年9月20日--22日,“2023中国国际肉类工业展览会”(以下简称“CIMIE 2023”)在重庆国际博览中心举行。由世界肉类组织和中国肉类协会携手举办的此次盛会,集贸易交流、

-

在很长一段时间中,中国大多数地区都奉行一日两餐的制度,甚至帝王之尊,也常常是一日两餐。很多档案记载了中国历代帝王的日常生活,清代帝王会在早上7点左右起来吃一顿,这顿

-

(快消品讯)近日,凯雷集团公司(以下简称“凯雷”)(CG.US)收购争鲜股份有限公司(下称“争鲜餐饮”)26%的股份的股权案已被公示。交易后,凯雷和陈氏家族将共同控制目标公司