药品蓝皮书 | 攻坚克难,中药外贸平稳发展(上)

2019年以来,全球经济下行压力加大,尤其受中美贸易摩擦的影响,我国外贸整体增长放缓,2020年上半年新冠肺炎疫情的全球暴发,更加剧了海外贸易复杂度。在“稳外贸、稳外资、促消费”政策引领下,我国医药行业攻坚克难,有效应对严峻复杂环境变化,总体实现对外贸易平稳发展。尤其是中药类产品贸易,2019~2020年上半年进出口总额呈增长趋势。

据海关统计数据显示,2019年我国中药贸易总额61.75亿美元,同比增长7.05%。其中,出口额为40.19亿美元,同比增长2.82%;进口额为21.55亿美元,同比增长15.93%,保持出口和进口双增长态势。2020年上半年,我国中药贸易总额30.70亿美元,同比增长3.63%。其中,出口额为21.44亿美元,同比增长6.18%;进口额为9.26亿美元,同比下降1.83%,进出口受疫情影响呈不同趋势。

中药类商品进出口概况

2019年以来,中药贸易情况稳中有升,既有惊喜,也有隐忧。

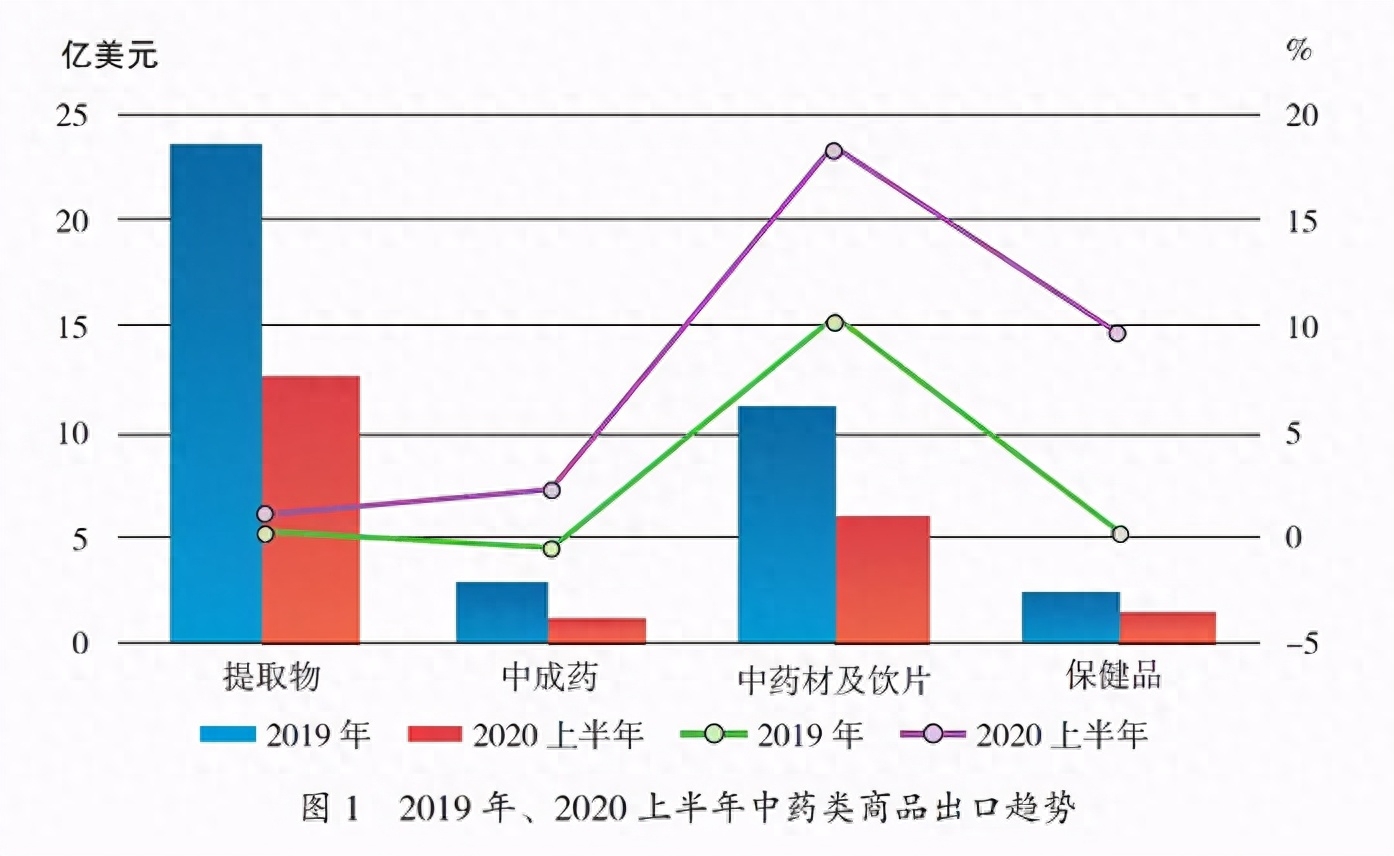

1.中药材及饮片出口呈现较强“抗压性”

在全球经济承压,疫情肆虐的大环境下,中药材及饮片行业表现出强大的“抗压性”。2019年出口额11.37亿美元,同比增长10.32%,2020年上半年出口额6.18亿美元,同比增长18.51%,连续保持两位数增长。中药材及饮片出口强劲增长的主要原因是出口量增加,2020年上半年同比增长28.01%(图1)。

2020年上半年,中药材及饮片出口的前十大品种分别为:肉桂、枸杞子、人参、大枣、当归、黄芪、茯苓、半夏、西洋参、石斛。前十大品种的出口额占据中药材及饮片总出口额的50%,集中度比较高。2020年上半年,多种中药材及饮片市场需求旺盛,尤其是肉桂、当归、茯苓、半夏这四种产品的出口量增幅均超过两位数,肉桂的出口量增幅更是高达近70%,继续保持中药材出口第一大品种的地位。

亚洲地区是中药材及饮片出口的主要市场,其出口额占中药材及饮片出口总额85%左右。日本、越南、中国香港、中国台湾、韩国、马来西亚、美国、新加坡、德国、泰国是中药材及饮片出口的前十大市场。对日本、韩国等主要市场出口保持稳定,越南和中国台湾表现抢眼,出口数量分别增长96.67%和19.21%。对其他市场出口也有不同程度的增长。

2020年上半年,日本仍保持我中药材及饮片出口第一大市场的位置,对日本出口额1.13亿美元,同比小幅下挫2.56%,对日本出口额占我国中药材及饮片出口总额的18%。2020年上半年,对我国香港地区出口额7832万美元,所占份额已由2016年同期的36%萎缩至13%,中国香港由2019年的第二大出口市场降至第三位,作为我国中药材及饮片转口贸易的集结地,其地位日渐式微。值得一提的是越南,2019年我国出口至越南的中药材及饮片达1.14亿美元,同比增长90.70%;2020年上半年出口额8259万美元,同比增长74.78%,越南已成为我中药材及饮片第二大出口市场。中国台湾、马来西亚、新加坡市场也有大幅增长,增幅均在30%以上。

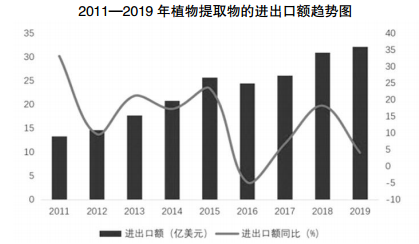

2.提取物出口增速放缓

中药出口占比最大的植物提取物仍保持增长势头,但增速较前两年明显放缓。2019年出口额23.8亿美元,同比增长0.19%,2020年上半年出口额12.65亿美元,同比增长1.08%。植物提取物出口低位徘徊的主要原因是出口价格的下跌,2019年出口均价同比下跌5.19%,2020年上半年同比下跌6.93%。

在出口品种方面,排名前十的热点品种为甜菊叶提取物、桉叶油、薄荷醇、万寿菊提取物、辣椒提取物、甘草提取物、柑橘幼果提取物、越橘提取物、芦丁、银杏叶提取物,2020年上半年出口额达6.5亿美元,占提取物出口额的50%以上。其中,甜菊叶提取物出口额达到1.3亿美元。

美国、日本、印度、西班牙、墨西哥、德国、韩国、马来西亚、法国、印度尼西亚为我国植物提取物出口前十大市场。美国仍然是我国植物提取物出口的第一大市场,受中美贸易摩擦影响,2019年我国对美国的出口暂时受阻,出口额仅为4.51亿美元,同比下降15.32%。但2020年上半年对美出口强势反弹,出口额3.04亿美元,同比增长27.97%,也从侧面反映出美国对植物提取物的刚性需求。出口产品主要是甜菊叶提取物、甘草提取物、银杏叶提取物等膳食补充剂原料类产品。西班牙、墨西哥市场需求增速较快,增速分别为28.31%和63.61%。值得关注的是中国香港,2019年内地出口至香港地区的植物提取物出口量下滑15.57%,出口额下滑19.92%,仅为1.32亿美元;2020年上半年继续下跌,出口量下滑36.32%,出口额下滑35.26%。

3.中成药出口“量减价增”

中成药出口由2019年的负增长转为正增长。2019年中成药出口额为2.62亿美元,同比下降0.45%。价格下跌是中成药出口低迷的原因之一,2019年中成药出口平均价格下跌11.28%。而2020年上半年,新冠肺炎疫情全球暴发,中成药需求增长,出口均价有所提升,同比增长4.31%。尤其是2020年上半年,东南亚、北美、欧盟市场出口均价保持两位数以上的增长,分别为27.14%、34.24%、50.43%。不过,中成药目前在中药产品总出口额中占比仅为9.3%,相对于原料类产品仍处于弱势地位。

具体到单品种,中成药出口额最大的为安宫牛黄丸;其次分别为片仔癀、清凉油和地黄丸等。2020年上半年,中国香港依然是中成药最主要的出口市场,但其占中成药出口总额的比例由2019年的49%下降到40%。其余前几大出口市场分别为印度尼西亚、美国、新加坡、日本、泰国、马来西亚、阿拉伯联合酋长国、澳大利亚、菲律宾。可以看出,中成药出口目标市场主要集中在东南亚国家和地区。

在“一带一路”倡议的引导下,沿线国家和地区对中药认识逐渐加深,对中药疗效认可度不断提高,中成药出口贸易预期将保持增长。特别是中药在此次新冠肺炎疫情防控中发挥了重要作用,这在一定程度上可以推进世界人民对中药的了解,未来中成药的出口或将有所改观。

4.保健品出口迎来增长

目前,保健品在海关统计系统中比较特殊,有单独编码的保健品主要是鱼油、鱼肝油、蜂王浆、蜂花粉、卵磷脂、燕窝等,维生素以及矿物类制剂产品并未统计在内,另外不少保健品是以食品的形式出口,也未纳入保健品项下,本文中有关保健品贸易的数据为不完全统计。

2019年,保健品出口表现一般,全年出口额为2.47亿美元,仅微增0.21%。但2020年上半年,保健品迎来高速增长,出口额1.31亿美元,同比增长9.73%。从出口数据来看,近一年半,美国、日本、德国、韩国、加拿大为保健品出口的前五大市场,除美国外,其他市场均实现了20%以上的增长。

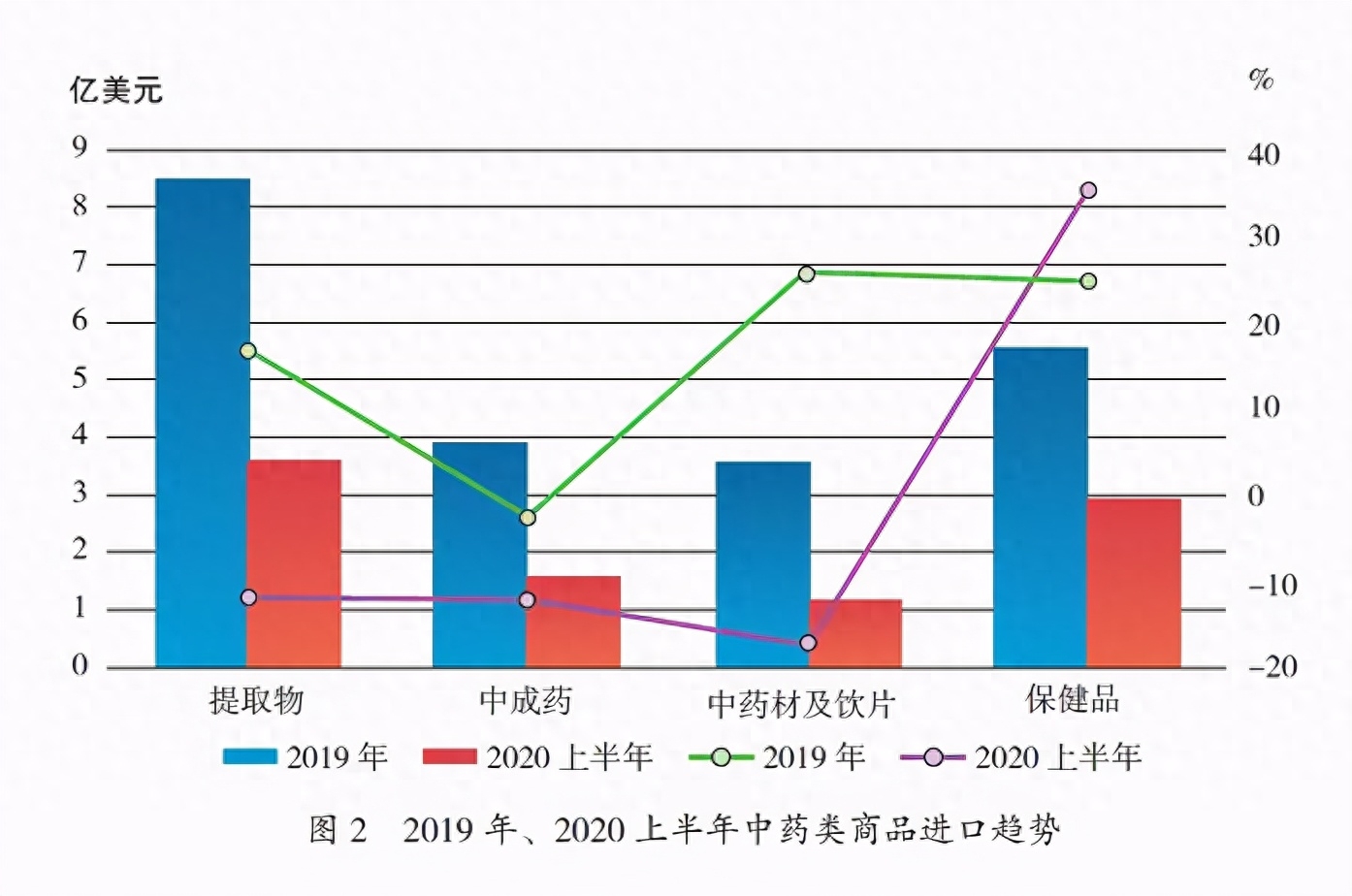

5.中药类商品进口整体放缓

2019年中药类商品进口额21.55亿美元,同比大幅增长15.93%,连续3年保持两位数增长。受疫情影响,2020年上半年中药类商品进口放缓,进口额9.26亿美元,同比下降1.83%。

从细分领域来看,2019年中药材及饮片进口大增,进口额3.58亿美元,同比上涨25.82%。但2020年上半年,中药材及饮片进口额1.21亿美元,同比下降17.01%(图2)。进口额较大的品种如龙眼、西洋参、鹿茸、乳香、没药、血竭等进口量不同程度下跌,是造成上半年中药材及饮片进口整体下滑的主要因素。

中成药2019年进口额3.92亿美元,同比下降2.51%,进口量也同比下降6.94%。2020年上半年,中成药进口额1.57亿美元,同比下降12.35%,进口量同比下降43.63%(图2)。多年以来,我国内地一直从香港地区进口大量中成药,进口额约占总进口额的50%,而2019年及2020年上半年,自香港地区进口额分别下降11.88%和46.82%,这或许是中成药进口额下滑的原因之一。

2019年植物提取物进口8.49亿美元,同比增长16.85%,2020年上半年进口3.50亿美元,同比下降12.02%(图2)。其中,薄荷醇对进口贡献巨大,其进口额占提取物总进口额的40%左右,2019年进口额3.45亿美元,2020年上半年进口额1.05亿美元。整体来看,2020年上半年植物提取物进口量下滑明显,薄荷醇进口量下降5.07%,其他精油类产品进口量下降10%左右。

与其他三类中药商品不同,保健品进口业绩颇为“亮眼”。在国家扩大进口政策的引导下,2019年保健品进口额5.56亿美元,同比增长24.77%,2020年上半年进口额2.97亿美元,同比增长35.44%(图2)。其中,燕窝依旧是最受欢迎的保健品,2019年进口额为3.2亿美元,同比增加43.8%,2020年上半年进口额1.86亿美元,同比增长69.05%。

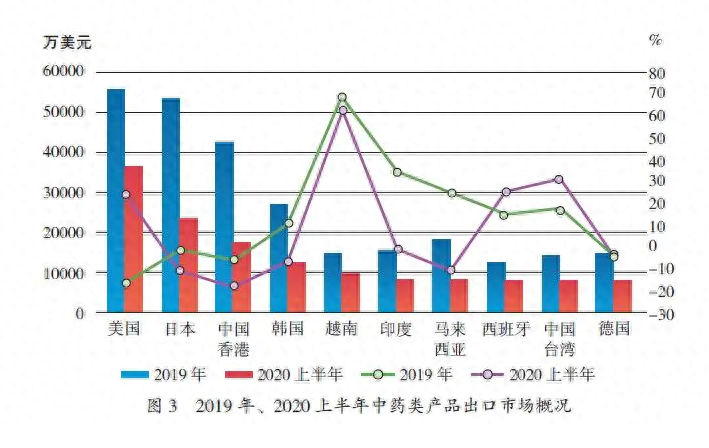

中药重点出口市场

亚洲地区依旧是我中药出口的主要市场,占中药类商品出口总额的54%。2019年对亚洲地区出口额23.88亿美元,同比增加8.02%,2020年上半年为11.49亿美元,同比下降1.94%。对北美洲、南美洲中药出口保持两位数高速增长,增幅分别为24.11%和33.97%。对欧盟市场出口也保持8.83%的增速。

1.美国市场需求强劲

美国为我国中药类商品出口的第一大市场,对美出口的中药类商品主要是植物提取物,占比达到80%以上。2019年,受中美贸易摩擦的影响,我国对美中药类出口额同比下降16.1%,但植物提取物需求相对刚性,且占比高,2020年上半年植物提取物出口大涨带动中药整体出口美国反弹明显,同比增长24.14%。长期来看,植物提取物的需求不会改变,美国作为我中药类商品出口第一大市场的地位仍将延续(图3)。

2.日本市场整体下调明显

日本为我国中药类商品出口的第二大市场,日本在我国各类中药商品出口中都占有重要地位。2019年对日出口5.33亿美元,2020年上半年出口2.37亿美元,其中中药材及饮片出口额1.13亿美元,同比下降2.56%;植物提取物出口1.07亿美元,同比下降17.31%;保健品出口逆势增长,出口额1167万美元,同比增长超30%(图3)。

3.中国香港市场进一步萎缩

2019年中国香港市场进一步萎缩,自2017年开始滑落至第三大出口市场的位置后,出口额连续下跌,2019年内地对香港地区的中药类商品出口额为4.29亿美元,同比下滑5.34%,2020年上半年出口额1.79亿美元,同比下滑17.47%。在总出口额中的占比也进一步萎缩至10%以下(图3)。中国香港转口贸易优势丧失已经不可挽回,越来越多的采购商倾向于产地直接采购。

来源/《2019药品蓝皮书》

文/中国医药保健品进出口商会 于志斌 李辉

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/210725.html

相关文章

-

低剂量绿茶提取物或能改善唐氏综合征患者的面部发育!唐氏综合征(Down syndrome)是一种因多出一条21号染色体所诱发的先天性遗传性疾病,多出的一条染色体会导致该染色体基因出现

-

-

晚上好~小伙伴催了很久让写写HR赫莲娜的产品。说实话,赫莲娜的产品因为用的比较少,只是几年前用过绿整套绿宝瓶系列。当时其实对赫莲娜感觉一般,后来就没在特意买过。去年用

-

来源--观研报告网 ChinaBaoGao.com植物提取物是指以植物为原料,经过分离、提取等技术,定向获取或浓集植物中的某一种或多种成分所形成的产品。目前,植物提取物产品是我国中药类产

-

俗话说,女人精不精致看细节就知道了精致的女人一定是从头美到脚的一双纤纤玉足穿什么鞋都好看!稍微展露一点就足够给人无限幻想可是,我们大多数人只知道保养脸部一到露脚的

-

常见的植物提取物有哪些?植物提取物的成分,一般可分为甙、酸、多酚、多糖、萜类、黄酮、生物碱等几种,如绿茶提取物,其主要成分为茶多酚;人参提取物,主要含有多种人参单

-

陕西是植物提取物行业发源地,经过多年发展,现已成为全国生产规模最大的植提省份,产量约占全国百分之三十,形成了以陕西嘉禾生物科技股份有限公司、西安天一生物技术股份有

-

本报记者 杨晓晶原料是膳食营养补充剂质量的保证和基础。从供给端来看,我国是全球膳食营养补充剂产业链最为完整的国家之一,是全球最大的原料供应者,同时也是全球最大的生产