美股新股前瞻|纳米盒赴美上市:数字教育内容大势所趋≠业绩扶摇直上

短暂沉寂后,赴美上市的热潮又“烧”到了数字教育领域上了。

8月10日,数字课本及智慧阅读服务平台纳米盒的控股公司——上海进馨网络科技有限公司在美国证监会(SEC)公开披露招股书,拟于美国纳斯达克上市。需要指出的是,该公司还曾于2023年3月27日在SEC秘密递交招股书。

智通财经APP了解到,纳米盒成立于2014年,创始人徐进曾就职于华为,从事电信、移动互联网相关研发工作。该公司借助先进的AI/AR/VR/数字人技术驱动的强大数字内容生成引擎,主要为K -9学生提供数字和综合教育内容的核心专业知识,旗下产品涵盖纳米盒App、魔法课本、智能教辅、数字阅读等产品。

或许基于创始人在技术领域的影响力,纳米盒自面世以来便颇受资本青睐——成立至今,纳米盒已获得岩桥投资、顺为资本、宽带资本、双湖资本、乾明资本等知名机构的投资。

接下来我们不妨透过招股书进行分析,纳米盒的真实实力究竟如何?是不是一家值得关注的潜力股?

业绩波动,现金流紧张

经过近10年的发展,纳米盒在数字教育内容领域似乎也积聚了一定实力。

根据弗若斯特沙利文的报告,按2021年收入计算,纳米盒是中国最大的数字课本平台和领先的K9学生数字教育内容提供商。

而自成立以来,该公司共数字化了21家出版社出版的383本教材,涵盖了K -9中所有主流英语和汉语科目教材中国的学校。截至2022年12月31日,该公司的旗舰学习应用程序纳米盒App已累计下载超7700万次,注册用户超3500万。

不过,透过该公司的经营数据来看,纳米盒的基本面却并非想象中的那么亮眼。

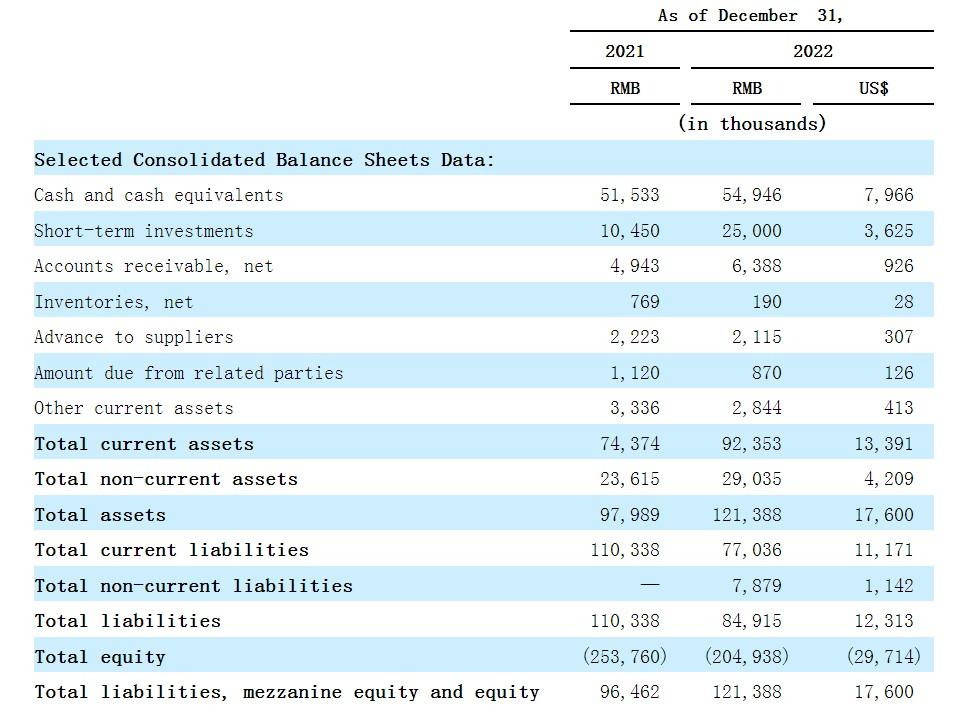

据招股书数据披露,2021年至2022年,该公司实现收入分别为2.48亿、2.36亿元,其中2022年营收同比减少4.7%,主要是因为来自内容聚合和分销商的收入减少,部分被来自个人用户和硬件制造商的收入增加所抵消;实现净利润则分别为-7,769.3万、5,507.9万元,表现较为波动。

业绩表现波动之际,纳米盒的现金流状态也没那么好看,呈现出较为“紧张”的状态。

据招股书数据显示,2021年至2022年,该公司经营活动提供的现金净额分别为-4300万元、3321.6万元,年末现金及现金等价物则分别为5153.3万元、5494.6万元。与此同时,该公司的流动负债总额分别为1.10亿元、0.77亿元,流动资产总额则分别为0.74亿、0.92亿元,短期偿债压力较大,或面临一定的资金流动性紧张问题。

(数据来源:纳米盒招股书)

基于上述现金流压力,似乎也就不难理解纳米盒虽然身为国内数字教育领域的头部企业仍要赴美上市的意图了。

时也势也,数字教育内容大势所趋?

不同于“双减政策”后K12学科教育的“哑火”,纳米盒所处的K9数字教育内容行业似乎“一片向好”。

教科书一直是大多数孩子的主要教学工具。获取先进、智能版本教材的需求正在日益增长,特别是对于处于学习早期阶段并形成高效学习方式的K 9学生来说。 目前我国K 9学生超过1.5亿,而教材数字化率仍然较低。

而受益于移动互联网产业的蓬勃发展和学习工具的创新进步,中国K9教育市场近年来数字化转型迅速。与此同时,值得一提的是,人工智能推荐算法、自动语音识别(ASR)、自然语言处理(NLP)等技术进步显着改善了学生的数字学习体验和数字教育内容的质量,进而也促使这一行业迅猛发展。

据弗若斯特沙利文的报告显示,中国K 9的收入数字教育内容服务市场从2017年的人民币26亿元增至2021年的人民币85亿元,复合年增长率为33.8%。预计市场将继续呈上升趋势,到2026年收入将达到人民币277亿元,自2021年起复合年增长率为26.8%。

(数据来源:纳米盒招股书)

与此同时,中国K 9教育内容服务未来市场趋势也呈现出以下几大特点:一是,数字学习内容不断渗透,随着智能手机和平板电脑等电子设备的不断普及,学生和家长越来越接受数字化学习;二是,随着信息技术的不断进步,数字教育硬件和技术的更广泛、更深入的应用也是必然的;三是,数字教育内容服务对于提高学习效率和减少教师工作量至关重要。未来这一趋势还将持续。

不过,需要注意的是,虽然这一行业充满较大发展机遇的同时,实际上也存有不少进入壁垒。

一方面,与传统教学方式相比,数字教育内容服务平台对技术复杂度要求更高。智能语音、自动评分、自适应推荐、智能检索等智能功能的实现需要相当高的技术水平。行业参与者在实现这些功能和积累技术人才方面取得了长足进步。新进入者面临着短期内超越行业巨头建立的技术壁垒的艰巨任务。

另一方面, 对于机构客户,中国现有的数字教育内容服务提供商通过学校和互联网建立了分销渠道。多式联运运营商和学校对于更换教育内容服务提供商尤其敏感,因为教师和学生需要适应新系统,从而增加了潜在的疏远风险。对于新进入者来说,打入这些已经被占领的渠道将具有挑战性。

值得一提的是,这些发展挑战,也正是纳米盒所担忧的。

该公司在招股书中提示风险称,中国的幼儿教育行业正在不断发展和竞争,预计随着更多参与者可能进入这个前景广阔的市场,该行业的竞争将持续并加剧。公司当前和未来的一些竞争对手可能比纳米盒拥有更高的知名度、财务和其他资源,这可能使他们能够更有效地争夺潜在用户,从而减少公司的市场份额,另外,或许还将面临新进入者进入各自市场的竞争。

如果公司无法与当前或未来的竞争对手成功竞争,公司可能会面临竞争压力,从而对公司的业务和经营业绩产生不利影响。另外,如果公司不能继续吸引和留住用户,增加付费用户在内容上的支出,公司也可能无法维持收入增长,这可能会对业务、财务状况和经营业绩产生重大不利影响。

综上所述,无论是公司自身基本面角度,还是行业发展空间来看,纳米盒带给投资者的遐想空间恐怕较为有限。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/227397.html

相关文章

-

刘莉莉随着数字时代的来临,数字技术已经成为推动经济社会发展、提升治理现代化水平的重要手段和工具。“十四五”规划和2035年远景目标纲要明确提出:“提高数字化政务服务效能

-

本款孙悟空人偶出自于国内一线兵人玩具厂inflamse toys之手,这也是该公司第四款孙悟空了,在头雕方面非常还原六小龄童版的造型,价格是950左右。只可惜,似乎并不是授权制作的产品

-

数字经济是传统产业的升级支点,对于制造业发展来说,数字化转型已经不是选择题,而是关乎生存发展的“必答题”。白沟作为中国“箱包之都”,深入贯彻落实省委十届二次全会精

-

为研发一台智能造面机器人,历时5年烧钱5000万;首店试业生意异常火爆,吸引了海底捞、碧桂园等涉足智慧餐饮的大牌也派人造访;星河地产集团、盈泰基金等机构对其赞赏有加!这是

-

-

考研管综逻辑部分是很多考生都会头疼的地方,很多考生反映日常练习也不少但就是正确率没办法保证,关于管综逻辑正确率如何才能够提升?为什么做很多逻辑练习题还是没有明显的提

-

当我们谈“游戏”时,可能指很多东西:街机游戏、主机游戏、PC游戏、手机游戏……不过,在主机市场被开拓之前,“游戏贩售”并没有引起广泛关注——此时PC还不算普及,而投币的

-

今天的才子伴乐谈,其实可以算是北京耳机展报道中,山灵篇的扩写。当下,新一代的流媒体数码音源、便携数字播放器,以及复古的黑胶逐渐抬头的时候,曾经在上个世纪80/90年代作为