抢夺2000亿市场,这家低度酒想革啤酒的命?

算算时间,低度酒的这波风口,在国内已经吹了快两年了。

从2019年底开始,数十个品牌相继成立,各种融资信息纷至沓来,贝瑞甜心、十点一刻、空卡、落饮等品牌频繁的出现在各个媒体平台和投资公司的行业简报上。

然而在前不久的一次薇娅直播中,很多人却发现了一个不为人熟知的名字——BlueHour苏打气泡酒。这不是BlueHour第一次入驻薇娅直播间,上一次是不到1个月前。目前BlueHour天猫旗舰店已连续两个月成为该类目的销量TOP1,有多个sku月销破万。

薇娅的直播室,来源:Bluehour官方

Bluehour天猫旗舰店认证的企业名称是时路(北京)贸易有限公司,查阅公司公开信息后发现,这家公司曾用名为“利口白”,曾在一年半前获得过真格基金的种子轮融资,后改名为“时路”,并于今年完成新一轮融资,领投方为著名广告营销服务上市公司蓝色光标旗下消费基金蓝图创投。目前Bluehour主打推出的是酒精度为3度的苏打气泡酒,共有白桃、柠檬、葡萄、西柚及茉莉金酒五种风味。

BlueHour的背后是一个巨大的市场。

根据中研研究院发布的《2020低度酒行业市场前景及现状分析》报告,近两年中国低度酒市场的消费金额增速在50%以上。

另外据天猫数据,2020年天猫酒类中预调酒、梅酒、果酒的成交额增速均高于整体酒类40%的增速,其中梅酒增长得最快,达到了100%。在2021年一季度天猫淘宝平台上,销售增速在100%及以上的酒类品牌有2449家,其中低度酒品牌为1415家,占比到57.8%。

酒精饮料一直是一门让人很“上头”的生意,尤其低度酒是近年来少有的具有品牌定价权的品类,不会过分依赖渠道流量,如果能抓住用户心智,并在一个细分领域长期获得消费者青睐的话,这是一条又宽又深的赛道。

而相比很多人接受不了的高浓度白酒,低度酒更适合日常饮用,在朋友聚餐等轻社交场合更容易被选择,也凭借着高溢价空间和更均衡的男女消费比吸引市场注意。

better than beer

作为低度酒中的新贵,Bluehour的野心不小。“我们做的就是啤酒的完美替代品,目标就是啤酒市场。我们还注册了个商标,就叫Better than Beer。”公司市场品牌合伙人张家佳告诉36氪,“目前国内低度酒市场规模大约2000亿,这其中啤酒占据了四分之三,也就是1500亿左右。”

啤酒未必不可被取替。一方面,啤酒口感酸苦发涩,且容易胀腹、发胖,不利于健康,尤其不受到女性消费者的喜爱。“现在年一代轻消费者不愿意喝啤酒,就是觉得啤酒不好喝,啤酒已经越来越难以获得年轻人的青睐。”,张家佳表示。

另一方面,早前传统白酒和啤酒更多承担的是生意场合社交,以及在工作之余要“快速买醉来消除疲劳”的任务,而如今,都市年轻人以脑力工作为主,追求悦己的微醺状态,也追求更加舒适、丰富的口感。

从结果上来看,低度酒并不是没有可能取代啤酒占据年轻群体市场。据悉,年初Bluehour准备通过餐饮渠道来打开市场时,很多商家还处于比较纠结的状态,最多愿意“了解一下”、“进两箱试试看”。不过夏天旺季一到,随着销量上升,越来越多的餐饮店已经主动找上门来。

今年6月,一家北京网红烧烤店深夜向Bluehour紧急下单,因为当晚店里短短两三个小时就卖掉了两百多瓶酒,之前进的货全卖完了。“这恰恰证明,我们的产品完全具备啤酒的畅饮属性。”张家佳称。

如何获得市场?

当低度酒在独居、小酌等场景激发下,被赋予“精致”“治愈”等不同情绪,让整个低度酒赛道颇具想象力,甚至被部分市场人士视作有望跑出下一个“茅台”,这也引得诸多食品饮料巨头、新品牌纷纷入场,就连茅台也加入了混战。

酒水饮料一向被认作是一个强烈依赖营销和渠道关系的市场。目前直播带货、签约明星代言人等依旧是各个品牌常用的策略。虽然在营销打法上存在共性,但在选定细分赛道和差异化塑造上,不同的低度酒品牌还是存在一定的差异性。具体来看,低度酒的消费场景主要分为聚会佐餐场景、娱乐场景(KTV、酒吧等)、居家场景。

事实上,渠道更像是一张入场券,为品牌方提供了一个展示的机会,最终的选择权还是在于消费者。某啤酒集团渠道普查结果及行业专家访谈结果显示,中国低度酒超过90%的消费产生于线下,而餐饮渠道就占到了50%左右。

在很多人的理解里,便利店一直是酒水饮料的必争之地。但据36氪了解,酒水在便利店体系中的销售表现并不算优秀。因为消费者进便利店的目的往往比较明确,大部分人连酒柜都没有逛到,就完成此次的购买动作。就算是逛到酒柜,也未必会看到某一款酒。拿起来、看一眼价格、决定购买、走到收银台完成购买,每一环都是一个漏斗。

来源:Bluehour官方

不过对于Bluehour来说,便利店仍然具有很大的战略意义。张家佳介绍称,便利店的露出对于消费者来说,是品牌认知的重要环节。而且在他们铺货的便利店中,很多消费者会通过美团和饿了么等外卖平台购买。“这本质上是符合年轻群体的消费习惯的,同时也一定程度上说明,大家对我们的外观设计、口感和品质等方面都很喜欢。”

当下,国内的低度酒市场培育迎来长足的进步,不过,相较于美国日本等国低度酒的市场占有率,国内低度酒的市场培育受限于低复购率以及线下渠道不足等影响,对于年轻人来说,尝尝鲜并不等于复购率。

目前,Bluehour的复购率大约10%左右,相较于白酒和啤酒,这已经是一个相对不错的水平。“很多的头部品牌,复购率只有三到四个点”,一位知情人士告诉36氪。

提升复购率的办法之一是低价促销,不过目前市面上几大品牌的价格差距并不大,普遍在10-15元之间。口感成了决定复购率的另一个关键因素。

“普通消费者对于酒体本身的评价基本上就只有好喝与不好喝,而好喝只是一个很主观的评价,可控性低。”张家佳称,Bluehour在口味研发中的盲测,首先会给消费者创造一种适合饮酒的“场”,同时再给到每个人多种选择,并在评价维度上进行多向引导。“通过环境、情绪、感官等多维度的测试,消费者才能给出更接近真实的反馈。只有通过这样严苛的盲测,才能迭代出更具市场竞争力的口感。”。

疯狂的热钱

如果说2019年低度酒赛道逐渐进入爆发期,那么到了2021年,这个赛道已经在资本的密切布局下如日中天。

数据显示,从2016年至今,至少有23家低度酒品牌获得总计30次以上融资。其中不乏有经纬中国、真格、天图,红杉中国等一些明星玩家的身影。

低度酒赛道正在逐渐拥挤。同质化的产品越来越多,差不多的造型,各个品牌、各样的果味预调鸡尾酒纷纷杀入人们的视野之中。甚至一度有说法认为,像最近几年的很多风口一样,激烈的玩家竞杀后,市场最终会剩下一地鸡毛。

但这忽略了年轻消费群体正在不断崛起。虽然低度酒在中国酒类市场的占比并不是很高,但已经逐渐成为年轻消费心中除白酒,啤酒之外的酒精首选。加上高度白酒的需求用户在总的酒水市场中占比并不高,使得低度酒市场拉开了一个新的缺口。

百润股份2020年的财报显示,预调鸡尾酒板块在2020年实现营业收入17.12亿元,同比增长33.82%,占营业收入的比重为88.86%。而在2015年的时候,百润股份净利润还是亏损的状态。锐澳的增长可以说进一步佐证了低度酒市场的空间。

而那些品牌感强、能够得到年轻消费者支持的品牌,将会在未来的发展中,持续得到资本的青睐。

从终局上来看,低度酒将成为主流,至少是千亿级的市场,现在仅仅刚开始。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/23291.html

相关文章

-

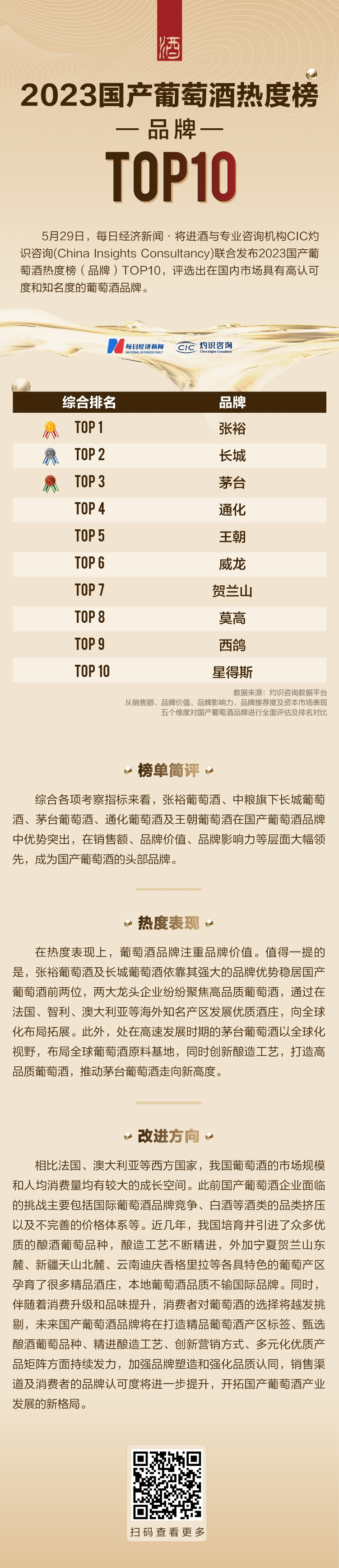

1、张裕CHANGYU 中国 91.3 品牌评测指数所属公司:烟台张裕葡萄酿酒股份有限公司张裕始于1892年,其前身为烟台张裕酿酒公司,中华老字号,亚洲极具规模的葡萄酒生产经营厂家,于199

-

2023年已经过去了一半,酒水市场现况仍然不容乐观。虽然消费者的消费意愿回暖,一定程度上带动了餐饮和酒饮行业数据的增长,但细分到葡萄酒品类中,实际销量并没有明显的上涨。

-

双节期间略显复苏的白酒市场动销,却并未给资本市场注入强心剂。10月17日,白酒板块以4170.32点收盘,其中盘内触底今年内最低点4142.24点。自9月第二个交易日开始,白酒板块便呈现波

-

10月16日晚,金徽酒公布了前三季度经营数据,由此揭开了白酒行业三季报披露序幕。财报数据显示,2023年前三季度金徽酒实现营收约20.19亿元,同比增加29.32%;归属于上市公司股东的净

-

-

葡萄酒行业现状2017年全球葡萄酒市场价值约为3020.2亿美元,预计到2023年底将产生约4235.9亿美元的收入,到2023年将以约5.8%的复合年增长率增长。这一增长由顶级领导世界上的葡萄酒品牌

-

这几年我国红酒产业飞速发展,品质不仅越来越好,价格还更加的实惠,特别是国产红酒异军突起后,进口的红酒也开始大幅降价,毕竟欧洲一些红酒无论是产地还是品质都是举世闻名

-

“白酒市场可能增速不如过去几年,而葡萄酒已退无可退。”在成都春糖期间举行的张裕解百纳经销商大会上,张裕总经理孙健一脸严肃的对着台下的经销商表示。受制于早年国内市场