宝光股份脱水研报

宝光股份脱水研报

一、公司概况:

1.公司简介: 宝光股份,公司全称为陕西宝光真空电器股份有限公司。公司成立于1997年12月31日,属中央国有企业,是我国生产真空灭弧室和真空开关设备的重点高新技术产业,拥有国内一流的技术装备和生产线,对核心零件的专有技术严格控制、全部自制。以智能化制造为目标,不断加大两化融合工作力度,拥有行业第一条真空灭弧式自动检测线,电子随工单系统及触头自动加工线。公司主要产品有真空灭弧室、真空开关设备等六大类三百多个品种,具有标准化、系列化、小型化、多样化等特点。

2.经营范围:高中低压真空电力电器,无线电源器件、器件、材料,高新元件、弹性元件的研制、生产、批发、零售及服务;机械加工;经营本企业自产产品及技术的出口业务,经营本企业生产所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口服务。

二、股权结构:

三、股权分析:

宝光股份的最大股东为陕西宝光集团有限公司,其持股占总股本比例26.96%,期末参考市值7.9亿元,而其实际控制人为中国西电集团公司隶属国资委,是我国输配电设备制造行业占主要地位的大型的生产和销售商之一。其第二大股东为西藏锋泓投资管理有限公司,持股占总股本比例14.19%,期末参考市值2.9亿元。此最大两股东持股方向在三年内未发生变化,其余十大股东均为个人投资者。

四、历年分红:

宝光股份从2016至2020年共分红7104万元,其中2019年分红金额最高,达2509万元;2017年分红金额最低,约为590万元。其平均年分红约为1421万元。从2016至2020年,宝光股份平均净利润达4021万元。可见,宝光股份分红率较高,分红率在2016到2020五年间约为35.3%。

五、财务分析:

2021半年报公开数据显示,公司净利润增长42.61%,其中现金流出现较大幅度的增长。公司公布2021年半年报数据显示,上半年实现营收5.13亿同比增长29.43%、归属净利润2154.6万同比增长42.61%、扣非归属净利润2047万同比增长64.23%、经营活动现金净流量出现较大增长为1.13亿元同比增长99.81%。我们在通过拆分二季度书记得到,单季度公司营收达3.06亿同比增长34.83%、单季度归属净利润1486.3万同步增长29.54%。

六、公司利润率:

再从工地毛利率看起,几年原材料成本上升而公司降本增效却给公司带来了净利率回升的局面。上半年,公司综合毛利率15.8%,较上年同期下降4.2pcts,主要受原材料成本上升所致。公司主要产品真空灭弧室的直接材料费占成本构成接近90%,主要原材料为铜、银等金属,今年上半年较去年同期铜均价涨幅64%、银均价涨幅58%,毛利率承压。上半年,公司净利率达到4.0%,较上年同期增长0.2pcts,主要得益于管理费用及财务费用的降低。公司新任管理层履职以来,推行降本增效措施,管理变革降低了人工成本,管理费用下降约500万元。此外,公司加强回款措施,现金流同比大幅好转,归还部分银行借款,财务费用下降约100万。以上措施使得公司在毛利率承压情况下,净利率依旧得到提升。

主营产品放量增长,品质稳步提升。公司主力产品真空灭弧室及固封极柱产品上半年产量同比增长30%、50%,质量损失额同比下降8.7%,质量损失率同比下降22%。报告期内,公司承担的“卡脖子”技术研发项目竞争顺利,已开展部分项目的小批量生产。公司上半年新产品立项38个型号,一二次深度融合类新产品的订单大量增长,估算此类新产品单品价值量较常规产品高出1-2倍。

六、公司看点:

1、公司主营灭弧室业务为国内最大生产企业,处于行业绝对龙头地位。未来净利润依然有提升空间。

2、公司积极推进储能调频及氢能业务。报告期内,公司正积极开展相关多元业务的布局,主要有储能调频和氢能业务两个方向。储能调频方面,公司设立控股子公司宝光智中,计划以其为主体收购广东惠州平海发电厂有限公司1号、2号机组储能调频辅助服务工程项目以及广东省韶关粤江发电有限责任公司330MW机组AGC储能辅助调频项目。收购完成后,其经营成果和现金流量将并入公司财报,提升综合表现。

3、公司在氢能源业务方面公司子公司精密陶瓷从事氢气生产和销售业务,报告期内,公司对精密陶瓷进行混改并剥离非气体业务资产,引入战略投资者深圳氢杰及宝鸡市绿色发展基金,混改后公司对合资公司持股40%并拥有控制权。混改完成后,公司引入具备氢气行业资深厂商合作,利于提高气体业务在资质建设、技术进步、业绩积累等方面的工作质量和效率。(公司未来有机会进行一次定向增发来发展氢能源产业),主要布局在加氢站,地点主要在广州地区,因为广州是国内最大的氢气基地,目前氢气布局广州占全国总数的30%以上。

七、总结:

盈利预测。预计公司2021-2023年实现营收10亿、11.5亿、13亿,归属净利润0.55亿、0.68亿、0.8亿,同比增长19%、23%、17%,EPS分别为0.14元、0.2元、0.24元,对应当前股价PE为100倍、70倍、58倍。公司是真空灭弧室领域龙头企业,新产品有望在高铁等重要市场部分替代高价值量进口品牌,多元业务进展逐步落地后有望出现快速上升期。

目前公司所处转型升级和布局的早期阶段,未来企业需要借助资本市场的力量来发展实体,在守住主营业务龙头地位的同时布局国家双碳战略,符合大周期向上的行业。但是短期该股价经过一轮比较明显的炒作,对应PE60-90倍和PB8倍还是风险较大的,毕竟储能和氢能所带来的的实际收益还暂时不能体现在公司业绩当中,如果短期能出现明显的回调走势可以适当关注,未来大周期依然向上。短期可以根据20日线来做强弱分水岭的判断,对应股价在12.3-12.7元附近。预计未来6个月维持高位震荡格局。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/234529.html

相关文章

-

先看一下事件的始末:2月14日情人节当天,湖南益阳一8岁女孩收到一份男同学送出的礼物,一条价值2万多元的铂金钻石项链,女孩的妈妈汤女士得知之后,联系了女儿同学的妈妈,小男

-

在南京的东大门——中山门外有一尊长7.4米,宽3米,高6.4米,重14吨的青铜雕塑,这尊大名鼎鼎的神兽,就是南京的保护神——辟邪。 南京中山门辟邪神兽辟邪、麒麟和貔貅,很多人都

-

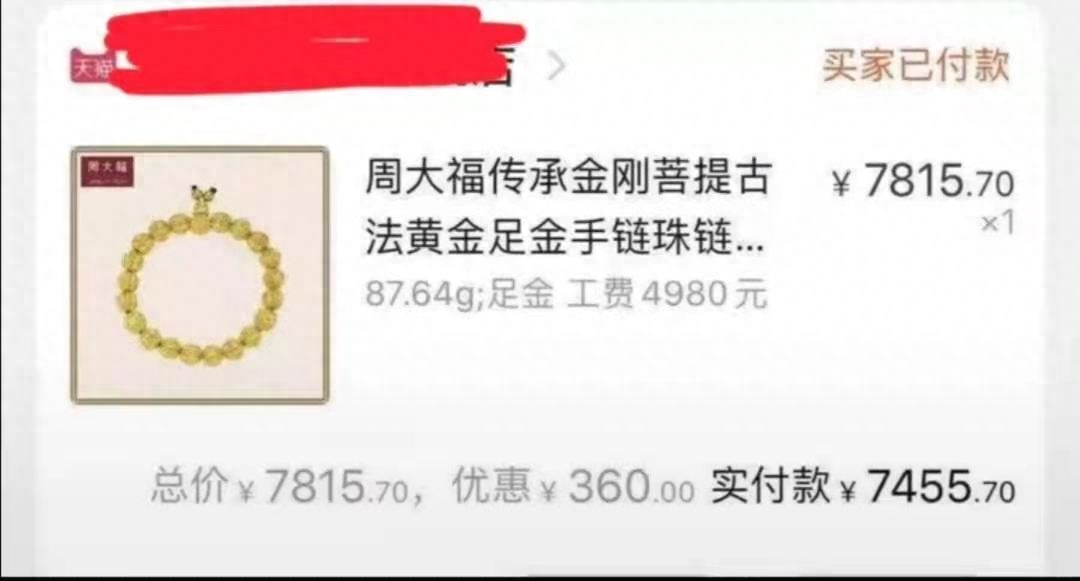

日前,有用户称,周大福淘宝官方旗舰店黄金大减价。其购买的标价近5万元的黄金手链(87.64g),实际付款金额仅为7455. 7元,相当于金价仅为85元/g;标价7500元左右的黄金吊坠,实际付

-

2022年8月的一个晚上,何女士和家人驱车回到南宁市良庆区某小区的住处。不幸的是,在这个夜晚,她们不小心掉落了一串金手链。一段公共监控视频记录下了这一幕,手链被一名男子捡

-

每经编辑:杜宇8月23日,一则“挪用诈骗团伙160万元不堪威胁自首”的话题登上微博热搜。据平安襄阳官方微博8月22日消息,近日,嫌疑人刘某来到枣阳市公安局环城派出所投案自首。

-

一条金手链的意外遗失,引来一场官司。据广西崇左市中级人民法院微信号“崇法之疆”消息,崇左市扶绥县的何某在南宁不小心将一串金手链遗落,发现被韦某捡走,但韦某称将手链

-

沉香香品高雅,而且十分难得,自古以来即被列为众香之首。沉香手串有两种,一种是起装饰作用的,一种是佛珠,由沉香木制成,会散发出好闻的香味。由于沉香产量极少,故沉香手

-

阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持近日,一起关于男子“捡到万元金手链却以为是假的随手丢弃”的案