车险综改后,你注意到这些变化了吗

□河北日报记者 李 晓

“这次车险综合改革力度之大、影响之深远,可以说是前所未有。”车险综合改革自9月19日实施至今将近三个月,保险业内人士普遍感受变化明显。

保费下滑,降幅在25%左右

很多车主都明显地感觉到,车险综改后,近两个月的车险保费比去年便宜了25%左右。对此,保险业内人士表示,车险价格下降,意味着保险行业将为客户提供更加实惠的服务。

各家公司保单报价“差异化”

“车险能像机票一样比价了。”多位业内人士表示,车险综改后,保险公司的定价出现差异化。过去,各家公司对同一辆车的车险报价几乎没有差异,费用率也没有什么变化。而这次允许保险公司自由定价以后,同一客户在不同保险公司之间,报价的差异性加大。

一位互联网保险机构负责人表示,各家险企的定价能力不同,也造成了报价的不同,对保险公司和中介公司来说,只有更好地识别风险,未来才能立于市场不败之地。“保险公司不仅是为客户服务的公司,同时还是风险管理的公司,如何在定价中以客户为中心、以风险为导向,在这次改革后将特别关键。”

车险融合服务,产品创新显现

由于综改鼓励车险产品差异化,业内还看到一大变化——车险产品创新。一类是新能源汽车保险产品及UBI类的产品、里程保等,各家公司纷纷着手准备。另一类则是从客户角度出发,将与车相关的服务融入产品中去。

一位保险业内人士表示,“车险综合改革后,保险公司对于服务的强调是前所未有的。去年我们开始推广增值服务,没有几家中小公司感兴趣。但是今年综改后,我们经过一个月的推广,就有40多家公司跟我们联系、联合共建。这说明新的综改以后,保险业对服务已经提起了足够的重视。”

业务机会掌握在有科技创新能力的险企手里

“过去的车险是一个静态的定价,根据过往的赔付率做一个简单的定价,所以同质化非常严重。未来的车险,价格的定价空间非常广泛,可以按照碎片化的、在线的动态定价去服务消费者。”业内人士表示,未来的车联网和新能源车都是“在线”的,保险公司可以通过技术手段实现动态链接,准确识别风险,进行精准和科学定价,让好车主能够享受到更低的价格。所以,真正掌握科技创新能力的保险公司,就有了弯道超车的机会。

未来,更多的车险业务将何去何从?业界认为,业务机会将掌握在有科技创新能力的险企手里。“效益和定价能力是两个特别重要的因素,而这其中科技都将发挥一定作用。”业内人士认为,2021年是百花齐放的一年,车主将看到定价等各方面的创新。同时,2021年也是打基础的关键一年,保险公司需要在系统、数据、渠道或特色等方面奠定好基础,以决定公司未来在保险行业中的地位。

来源: 河北日报

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/254346.html

相关文章

-

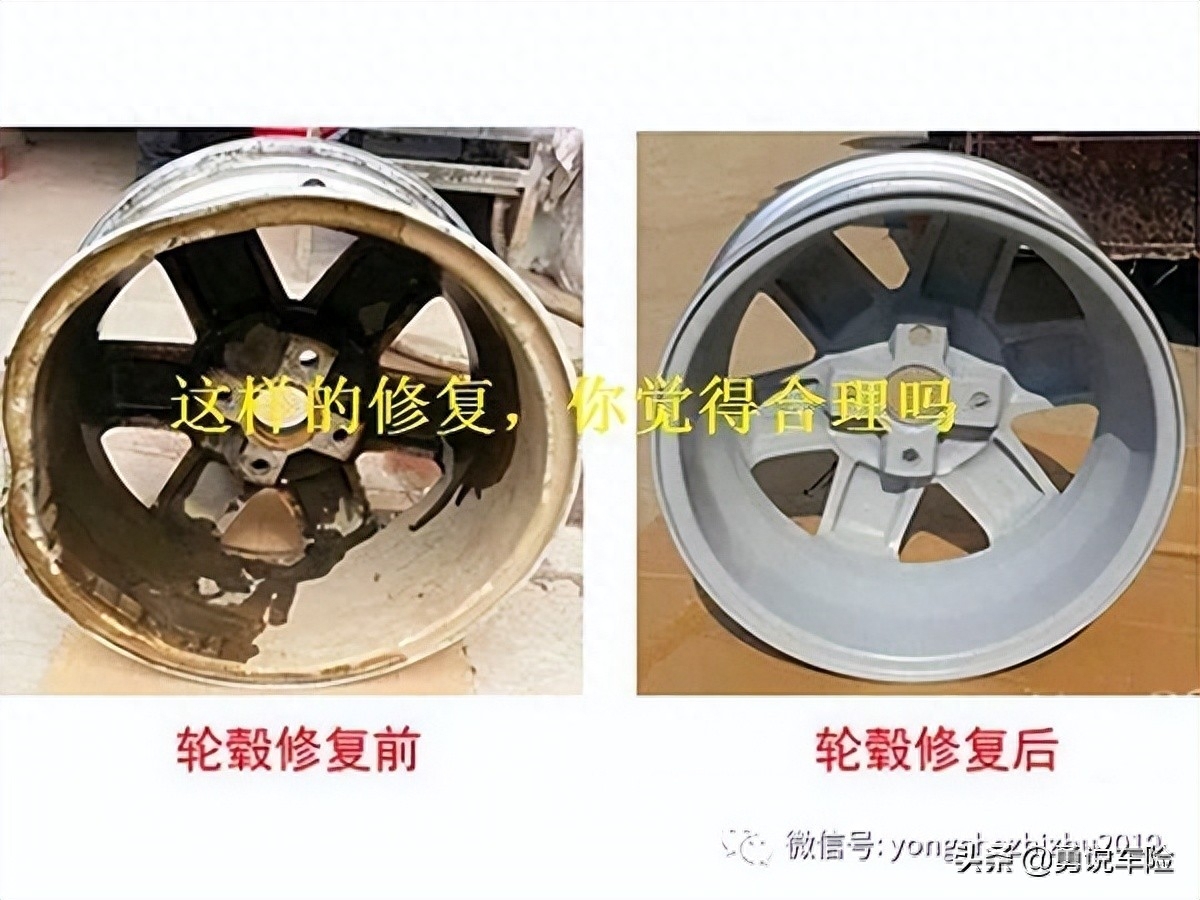

保险公司的修换标准到底是什么?原创作者:勇说车险/yongchezhizhu2019从法律和合同角度,可以这么讲,保险公司根本没有修换的标准,第一,它们没有这个权利确定这个标准;第二,合

-

保险公司指定维修企业和直供配件合法吗?合规吗?保险公司指定配件供应商并直供,到底合不合规?合不合法呢?依据银保监会印发的关于机动车车辆保险管理理赔办法的通知,检发

-

前段时间货车转弯的时候,把我的胜达前脸刮掉了,有一个大灯直接刮废了。我那个大灯是我自己后来改装的LED大灯,车子原厂的大灯是卤素大灯,卤素大灯跟LED大灯价格差距蛮大的。

-

摘要:汽车出厂时,厂家都会提供一些随车用品,同时我们自己在汽车使用中也会用到一些东西。那么车上应该放上哪些用品呢?作为车主,行车不仅要舒适,更要注意安全。汽车出厂

-

买车的时候很多人会选择买辆二手车,因为买新车一是太贵,二是自己不够娴熟的技术,一旦有个剐蹭难免会心疼。但买了二手车后可千万别忘了保险过户?如何查询二手车车况详情记录

-

车辆维保记录和出险记录的来源是不一样的。1、维保记录要去4s店查询,一般只需要提供车辆信息就可以查询得到,但这招并非都管用,如果车辆是到修理厂维修保养就比较难查询了。

-

界面新闻记者 | 吕文琦界面新闻编辑 | 车险二次综改即将拉开帷幕。近日,界面新闻从业内获悉,包括北京、天津、陕西在内的16个省和自治区将在4月28日24时率先试点采用最新商业车险

-

车险怎么买才能不踩坑?怎么买车险才会不踩坑?今天我们来说一下车险容易养车难,很多人都在讲车险的3者,100万简直是一个坑。怎么买个车险还能踩上坑呢?其实很简单,就是对大