2023年上半年度厨电市场分析:头部品牌带来的增长

假如要用一个词汇来形容2023年上半年的厨电市场,潮流家电网认为“重回增长”再合适不过。自从2017年下半年厨电市场陷入负增长以来,厨电行业在低迷中度过了6年。

究其原因,既有房地产市场和宏观经济因素带来的重重压力,也有产业变革带来的新品类的崛起和替代(集成灶)。

如今,这么多年过去了,就宏观经济环境和产业环境而言,只会比6年前更差,但是与6年前不同的是,以“油烟机、燃气灶、热水器等”为代表的厨卫品类逆势出现了增长。

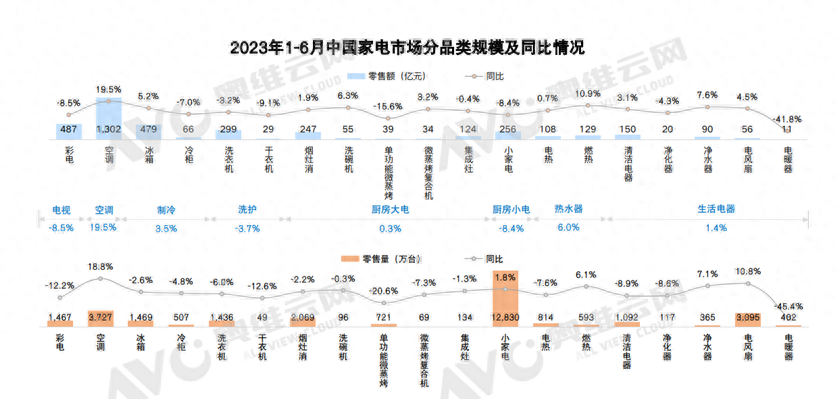

据奥维云网推总数据显示,2023年上半年烟灶销售额合计231.5亿元,同比增长2.5%,电热水器和燃气热水器销售额合计236.9亿元,同比增长6.0%。

整体来看,厨电市场之所以能够“扭负增长为正”,潮流家电网认为主要有以下几个方面的原因:首先是头部品牌集中度的提升带来的行业规模的增长;其次产品升级或者说是产业升级带来的结构性机会;第三、存量市场下,置换市场的推进释放出来的需求;最后,下沉渠道的高速发展带来了品类机会。

当然,这种复苏式增长并不是“雨露均沾”,所以传导到企业端出现了截然相反的结果,头部品牌的虹吸效应明显,渠道扩张加之库存转移让我们看到了二位数以上的增速,而中小品牌则普遍感受到的是“寒气”。

龙头份额单向集中,中小品牌加速出清

其实,在我们调研2023年上半年厨电市场时,看到、听到更多的是偏向负面的消息,比如门店客流量的下滑,邀约客户的减少,均价的下跌,经销商的观望……大部分品牌都生活在水深火热之中,毕竟厨电品类与房地产市场强相关。

让我们来看一组数据,国家统计局数据显示,2022年,房屋新开工面积约12.06亿平方米,下降39.4%;房屋竣工面积8.62亿平方米,下降15.0%;商品房销售额13.33万亿元,同比下降26.7%。2023年1-6月,商品房施工面积累计同比减少6.2%,新开工面积累计同比减少24.3%,1-6月商品房销售面积累计同比减少5.3%(官方数据),实际同比减少13.65%。

但是,当我们看整个厨电市场大盘时,结果却是逆势增长。为何会出现这种偏差?

潮流家电网认为,主要得益于头部品牌集中度的提升,以油烟机为例,奥维云网数据显示,线上TOP3品牌集中度从2019年的52%上升到了2023年上半年的57%,线下TOP3品牌集中度从2019年的69%上升到了2023年上半年的74%.。换句话说,只要头部品牌保持两位数以上的增长,那么将极有可能带动整个品类的增长,这也是2023年上半年厨电市场保持增长的底层逻辑。

这也就造成了一个现象,从第三方统计数据或者头部品牌公布的数据来看,厨电行业依旧一片繁荣,但实际感知却是增长乏力、消费不振,中小品牌(包括配件企业、OEM企业)正在加速出清。广东某厨电品牌企业负责人告诉潮流家电网,据他了解,上半年仅佛山、中山这一带的厨电整机、配件企业关门倒逼的至少有100家。

这也就意味着存量市场下行业洗牌正在加速,导致这种加速度的原因有很多种,比如说头部品牌的虹吸效应,电商(包括直播电商)带来的渠道无边界感等等。但是潮流家电网认为,最为核心的原因是头部品牌通过下沉渠道对于三、四、五级市场的降维打击。

业内人士向潮流家电网反应,某电商平台组织的西南区域线下活动,方太和老板单次出货量分别达到了8000万。而很多中小品牌一年的出货额都没有这么多。

村田董事常务副总经理陈云也向潮流家电网证实,这两年方太、老板们通过下沉渠道进入了很多三四五级市场的门店。

来自奥维云网的数据显示,下沉市场仍是刚需品类(油烟机、燃气灶、热水器)的最重要的渠道之一。消费水平正在两级分化,下沉不仅只有低端用户,也有数量可观的高消费人群。从长远看,下沉市场结构的品质化发展还需更进一步。从数据上看,2023年上半年油烟机和燃气灶网批量同比分别增长了1.1%和2.3%。

两极分化加剧 消费观念转变带来新机会

2023年上半年厨房电器行业的关键词非“集成烹饪中心”莫属。从年初华帝推出集成烹饪中心,到紧随其后的帅康以及一众集成灶企业,集成烹饪中心一下子成为了厨电行业的“香饽饽”。

从数据上来看也确实表现出了增长性,奥维云网监测数据显示,2023年上半年集成烹饪中心-灶蒸烤部分线上市场零售额同比增长286.4%,线下市场同比增长87.8%。显然,在存量市场下,集成烹饪中心扮演的角色将越来越重要。

除此之外,油烟机和燃气灶整体高端化趋势也十分明显,例如T型机向线上3000+和线下5500+价格段迈进。灶具方面,大火力、高热效率、可调节底盘占比都在快速提升,用户的个性化需求也使得多眼灶的均价飞速上行;行业上新也呈显著的高端化,尤其新品在线下市场发力明显。

奥维云网在一份分析报告中认为,当下中国家电消费者正在从“产品消费”转向“个人投资”,消费投资化将重塑产品定义,家电的各项功能属性均围绕用户要求和体验不断升级。

拼多多在今年618期间曾发布的家电消费趋势也显示:家电消费的年轻化趋势进一步凸显,90后、95后群体在消费人群的占比中同比增长了11%。与80后等消费群体相比,年轻群体更加偏爱智能家电、高端家电产品,尤其是三四线城市的年轻群体成为高端家电消费的主力人群,并推动当地家电消费迭代升级。

但是在另一方面,来自广东的厨电人告诉潮流家电网,今年零售终端成交价相比去年至少下降10%,终端呈现出人流量少、成交价低的特征。该人士同时也表示,当下市场不主动营销意味着躺平,只要动起来就还有机会。

这就是当下厨电行业的现状,两极分化严重,一边是产品结构升级,一边是追求极致性价比。这就要求企业在存量市场下有挖掘潜在需求的能力。

单就产品而言,结合今年AWE以及潮流家电网的走访和调研来看,厨卫产品将走向超薄、智能、套系、集成和健康。

超薄典型代表就是超薄低吸(顶侧双吸)款油烟机、橱柜油烟机等单品。虽然只是在产品形态上做了微创新,但其本质是符合年轻人的“审美”以及家居一体化风格——优化空间利用率,提升整体颜值。

沿着这一方向观察,燃气灶走向可翻转、可旋转和可折叠,电热水器做成双模扁筒,燃气热水器做成A4纸大小以及将装饰板材用在油烟机、燃气灶和热水器上……正是对于趋势的探索,就像方太推出的F1新月白色烟灶套装,很难搭,但一眼万年。这是消费者从“买产品”向“买场景”的消费观念的转变,也是品牌走向高端化的必经之路。

关于智能方向,从这几年的智能发展趋势来看,智能已经成为场景的催化剂。比如在AWE上,海尔通过搭建“四大场景盒子”的全场景智慧样板间,让用户沉浸式感受到全新的智慧场景。方太用新美学文化来演绎全新智慧烹饪解决方案,将烟、灶、蒸、烤等多种烹饪功能自然融入家居场景。此外,还有老板电器推出的ROKI数字厨电。

集成方面,场景的运用则更多,除了集成灶和集成烹饪中心之外,“集成”的概念也在扩圈,比如万和推出的集成热水系统,它实现了全屋热水、厨房新风制冷、浴室新风供暖功能的三合一。

健康则是整个家电行业的消费趋势,调研数据显示,92%的消费者选购家电时会特别关注健康功能,而他们所关注的健康功能的核心点主要聚焦于健康饮食和空气健康。陈云也向潮流家电网证实,主打“健康”的油烟机在促销中更容易被消费者接受。

对于大部分厨电企业来说,在丧失了行业红利、渠道红利、品牌红利之后,产品红利是最后的机会,就像前几年的集成灶、油烟分离油烟机,这既是企业生存的基础,也是保持增长的“商机”。

写在最后

假如说“内卷”是2022年厨电行业的关键词之一,那么“集成烹饪中心”就是2023年厨电行业的核心关键词。对于这一产品,目前业内主要有两种打法,以方太、华帝、帅康为代表的企业,采用的是高举高打的方式,集成烹饪中心提供的是利润。而中小品牌就将其看成撬开置换市场的利器(蒸烤款售价5500元左右),既是集成灶也是三件套的替换者。

除了集成烹饪中心外,产品端内卷已经严重,我们以油烟机和燃气灶为例,以往高端才配置的吸力、风压、变频等参数和技术已经成为中低端油烟机的标配,而大火力则成为了燃气灶的基础,大家开始追求高热效率。

华帝相关人士告诉潮流家电网,现在油烟机已经开始卷“噪音”和“新材料”了。渠道方面也是如此,全渠道战略下,大部分厨电品牌左手下沉渠道,右手细分市场。

来自东方财富的一份报告显示,目前,网批渠道网点加速下沉,在三四五线市场已经成为主流。头部厨电品牌通过网批渠道销售低端机型,零售价格甚至低于线上价格,相比线下专卖店更具性价比,因此份额在快速提升。

不过整体来看,这些机会都在流向头部品牌。除此之外,潮流家电网在调研中发现,相比于去年,融合集成灶和分体式厨电的综合类专卖店正在加速成长,一方面,存量市场下可以给予消费者更多的选择;另一方面,可以更好的控制成本,提升渠道效率。

安之若素,冷暖自知。

还是那句话,当下的厨卫市场正处于弱复苏阶段,行业整体向好更多的来自头部品牌的拉动。对于中小品牌来说,若能在存量淘汰赛阶段,抓住机会完成产品和品牌的结构升级,未来发展或将更加顺利。

最后,让我们来看下2023年整年预测。奥维云网(AVC)推总预测数据显示,2023年全年油烟机市场规模313亿元,同比增长5.5%;燃气灶市场规模178亿元,同比增长4.5%;电热市场规模238亿元,同比增长6.6%;燃热市场规模266亿元,同比增长7.7%。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/297420.html

相关文章

-

燃气烤炉细节燃气烤炉细节燃气烤炉细节燃气烤炉细节燃气烤炉细节燃气烤炉整体燃气烤炉控制面板更多细节燃气烤炉燃气烤炉燃气烤炉

-

这个并没有标准答案,但可以跟着我后面所讲的来想想哪个更加适合你。每个人心中对最好的定义不同,不同的生活阶段,你对最好的体验也不同。而且广告法也规定商家不能宣传最x

-

【丁科技网观察】当下的中国家电行业有两大基本特征:一是多数品类处于存量发展阶段,换新需求整体不足;二是中国本土品牌优势明显,国际品牌的份额被不断挤压。这两大特征在

-

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

引领市场:传统与创新Angelo Po,一家拥有超过90年历史的公司,是全球餐饮行业设计和生产完整系统的市场领导者。 从水平和垂直烹饪线到食品储存系统,公司提供卓越品质的解决方案

-

好消息:关注公众号“中研网”,回复“免费报告”,即可获取一份免费报告,速速来取!商用厨具通常包括烹饪加热设备,如炉具类:燃气炉、蒸柜、电磁炉、微波炉或电烤箱。处理

-

“世界上最遥远的距离,不是生与死的距离,而是我的眉毛和发际线之间,隔着一个光年的距离。”一番神调侃道尽现实无奈。如退潮的海岸线般的发际线,早已不再是中年大叔的专利

-

新华社杭州2月27日电 题:春茶新上市 交易热起来——浙南茶叶市场春茶交易见闻新华社记者林光耀25日一早,当清晨的第一缕阳光照进浙江省松阳县浙南茶叶市场,茶农黄孔清已经带着