我国连接器产业强势崛起 行业“危机”“生机”和“契机”并存

说起连接器,我的脑海里就会想起插座、插头之类的物件。

作为电子系统连接必需的基础元件,连接器也是工业体系的重要组成部分。

但对于很多人来说,连接器这个词并不日常,其实,连接器已经广泛应用于我们的日常生活和工业生产中。例如:我们的手机、电脑、电视等产品,里面都有板对板连接器的身影;坐火车、高铁的时候,连接器就是负责信号的稳定传输,让你能够享受流畅WiFi的东西;再比如说,车床、塑料加工机械、印刷机、金属加工和木材加工机械、电动起重机、生产半导体的设备、食品、以及饮料加工包装机械等都会用到连接器,实现电源、信号与数据的机器连接。

连接器的应用领域及产品线

应用领域 | 主要连接器产品 |

汽车 | 低压连接器:通常用于传统燃油车的BMS、空调系统、车灯等单元。 高压连接器:普遍应用于新能源汽车的电池、PDU (高压配电盒)、OBC (车载充电机)、DC/DC、空调、PTC加热、直/交流充电接口等高压单元。 高速连接器:分为射频连接器( FAKRA、Mini-FAKRA)和差分连接器(HSD、以太网连接器),主要用于如车载摄像头、天线、车载娱乐系统、车载网关、激光雷达等连接。 |

通信 | 射频连接器:如用于通信基站天馈系统中射频信号传输。 高速连接器:用于通信基站、服务器、交换机等数据存储和交换设备的高速背板连接器、高速I/O连接器等。背板连接器主要用于背板和单板之间提供可靠的信号连接和转换,I/0连接器主要用于单板与外部端口的信号传输。 |

计算机等消费电子 | 射频连接器:用于传输射频信号。 BTB连接器:主要用于PCB/FPCB连接,例如智能手机中的显示模组、摄像模组、指纹识别模组、人脸识别模组、耳机、扬声器和侧键等功能模块都通过BTB连接器实现与芯片之间的信号交互。 I/O连接器:主要负责外界与设备或者不同设备之间的信号交互,如充电连接器、Audio连接器和USB连接器等卡类连接器: 主要实现终端产品内部电路与SIM卡或记忆卡的连接。 |

工业 | 如工业1I/O连接器、RJ45连接器、M8/M12连接器等。 |

交通 | 主要包括铁路客车连接器、铁路机车连接器、城轨车辆连接器和动车组连接器等产品,用于铁路车端的动力、电力、通讯信号以及重联等连接应用以及城市轨道交通的车辆间连挂、电力信号传输等应用。 |

军工 | 主要包括圆形、矩形、印制电路板、RF及少量特种连接器,是侦察机、导弹、智能炸弹等新式高性能武器装备的必备元器件。 |

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

看似连接器就环绕在我们的周围,为何这么多人不知?

这要归结于连接器的种类繁多。

按照传输介质的不同,可分为:电连接器、射频连接器、光边连接器以及流体连接器;按照外形,可分为:圆形连接器、矩形连接器、方形连接器、定制化连接器等;按照接触体端接形式,可分为:压接,焊接,绕接;螺钉(帽)固定;按照连接方式,可分为:板对板连接器(B to B)、线对板连接器(W to B)、线对线连接器(W to W)。

并且随着微电子技术的不断发展,很多老工艺不能实现的新型器件不断问世,集成电路的集成度越来越高,从体积越来越小,而容量越来越大的USB也可以看出来,我们所使用的电器、segger设备越来越趋向于小型化,那所使用的连接器也是越来越小,越来越精密,例如:我们常用的手持电子设备连接器间的间距为0.4mm,而1mm的叠片高度属于小型连接器,主要的原始设备制造商所使用的连接间距为0.7mm,有时甚至会更小;再比如说火遍全网的阿尔法机器狗,膝关节处电机需要多个电源连接器来连接驱动其行走,而电机本身占据的空间以及机器狗腿部细小的特点,留给连接器的空间少之又少,因此Amass LC系列电源信号混合插头的连接器最小2CM不到,仅一个手指节大小,才适用于机器狗内极限狭小的安装空间。

由于不同产品连接器形状各异且尺寸结构小型化、微型化的趋势,加上机器没有故障问题,一般人不会自行拆机,因此虽然我们每个人日常生活中都在应用连接器,可能却分不清什么是连接器也是很正常的。

不过随着5G、物联网、人工智能、虚拟现实、新型显示等新兴技术与消费电子产品的融合,越来越多的人开始在不同场景中接触到连接器,连接器就存在于数码相机、游戏机、电视、洗衣机等与我们能够亲眼所见的消费市场中,其中一部手机上平均出现6到7个连接器。另外,现在也有作为type-c连接器这样的产品在新一代消费者中流行。

1、连接器呈现量价齐升趋势

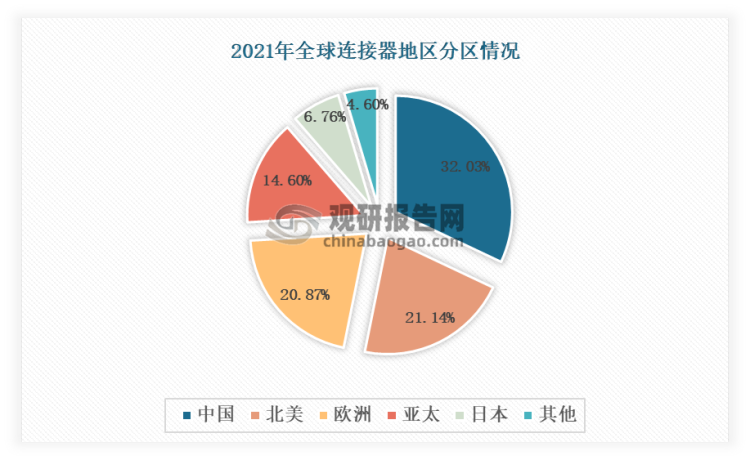

2021年,全球连接器市场规模为780亿美元,其中北美和欧洲市场份额较大,分别居于第二、三位,占比为21.14%和20.87%。

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

反观中国,连接器市场规模从2009年的62.2亿美元,上升至2021年的250亿美元,占比从18.09%到32.03%,市场增速高于全球市场增速。

从十年前排名倒数第二,大幅落后于北美、欧洲的格局,到如今撑起全球连接器市场的半壁江山,变化不止在于“量”的攀升,还有“质”和“价”的跨越。

过去,连接器普遍“价低质低”,以应用在读卡器、数码相机等领域的USB连接器为例,最早的USB Type-A接头价格在几元到几十元不等,制造工艺粗糙、做工简单,造成它的使用寿命短,其兼容性和可靠性无从谈起,整体的连接线路也显得冗长累赘不利于更好的携带与保存。

伴随着传输高频高速化和产品体积的小型化微型化,读卡器、数码相机等的连接器也渐渐地遵守着这一方向,现在发展到USB Type-C接口,其外观数据线上下端完全一致,可以正反面接插,用户也不必再去区分正反面,大大方便了使用者体验过程,质量也皮实耐用了很多,并且现在很多电子设备数据线端口互通,形成了现在的数码连接器大统一的形式,价格方面也有了一些波动,以苹果为例:先前新的 iPad 系列换成 Type-C 接口的时候,定价上调了 100 美元,可见,这一部分的价格就是在弥补换成 Type-C 接口带来的损失,即接口的转换使连接器单体价值量提升。

另外,以汽车为例,在网联化趋势下,V2X网络要求增加汽车对外的数据传输能力,同时对内的车载网关亦要求升级,如蔚来等车型可达到千兆网关,而百兆/千兆的以太网对连接器的要求增加,单个连接器的价值量也会提升。目前,新能源车单车高速连接器价值量可提升至 800-1300元左右,对比传统燃油车500元以下的价格显著提升。

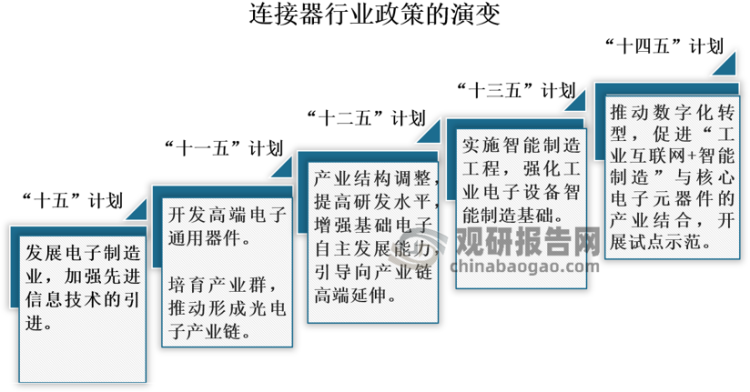

这背后的主要原因与国家级的战略和扶持离不开关系,在国家对新能源汽车、充电桩、航空航天等技术领域支持的大背景下,对相应的连接器也提出了要求,从“十五计划”开始,国家就开始鼓励连接器产业发展,再到“十四五”时期,国家对连接器制造行业的支持政策经历了从“引进先进技术”到“提高自主研发水平”再到“产业数字化转型”的变化。

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

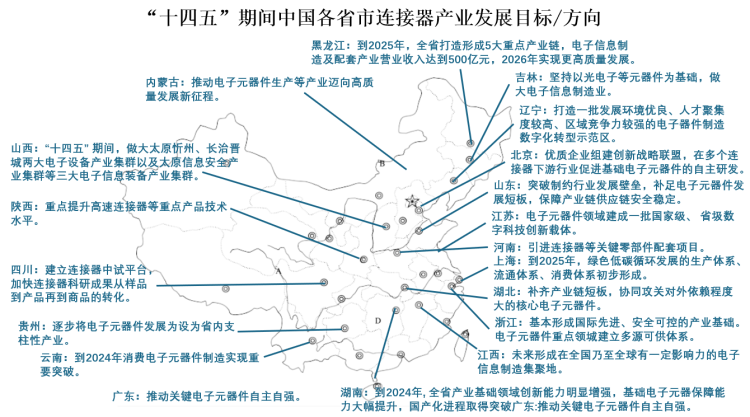

根据观研报告网发布的《中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)》显示,近年来,国家陆续出台了大批鼓励性、支持性法规和政策,为连接器产业的升级、发展营造了良好的政策和制度环境。根据《中国电子元器件行业“十四五”发展规划》,瞄准5G通信设备、新能源汽车及充电桩、航空航天、机器人等战略性前瞻性领域,推动我国光电接插元件行业向微型化、轻量化、高可靠、智能化、高频、高速方向发展,加快光电接插元件行业的转型升级,至2025年,我国光电接插元件行业销售额达到3967亿元,“十四五”期间年均增长率目标为6%。此外,截至目前,全国已有20余个省市陆续发布了连接器行业的发展目标或方向。

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

2、中国连接器的努力

中国连接器市场何以逆风翻盘?有多方面的因素。

1)汽车、通信连接器市场成为中坚力量

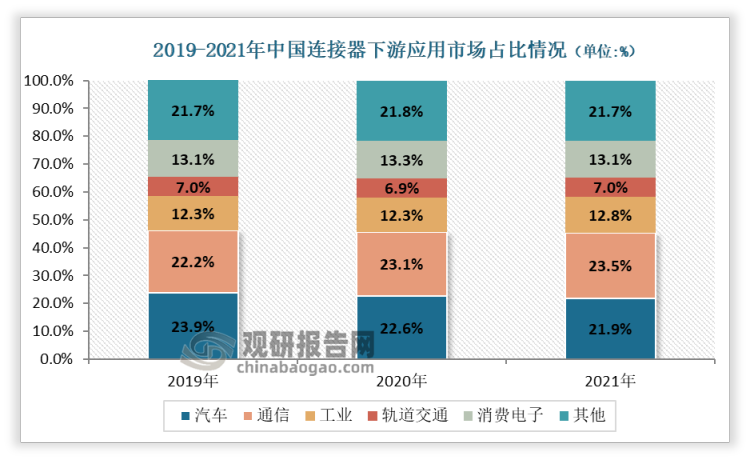

目前来看,通信和汽车是连接器产品下游应用领域最大的两部分,远高于其在工业、轨道交通、消费电子方面的增速。

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

同时,相比较之下,汽车连接器和通信连接器的成长性也更强。

汽车连接器广泛应用于动力系统、车身系统、信息控制系统、安全系统、车载设备等方面,类型包括圆形连接器、射频连接器、FCP 连接器、I/O 连接器等。按性能划分可分为高压、高频高速、换电、低压连接器。

汽车连接器在汽车子系统中的应用

汽车子系统 | 使用连接器的主要设备/机构 |

动力系统 | 油路、汽门机构、排放机构、发动机冷却、发动机控制、点火控制、四轮驱动 |

车身系统 | 配电、保险、车门、车窗、反光镜、加热/空调 |

信息控制系统 | 仪表盘、天线、车辆信息互联、智能交通系统 |

安全系统 | ABS、安全带系统、安全气囊系统、汽车防撞系统、行人保护系统 |

车载系统 | 车载音响、GPS导航仪、显示屏、车载电脑 |

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

近年来,随着汽车电动化产业浪潮呼啸而来以及智能化趋势的势在必行,汽车行业开始走出那场从2018年蔓延至今长达4年的车市寒冬,其中作为汽车配件之一的连接器焕发新生活力,未来市场规模预计将进一步增长。一方面,中国已成为全球最大的新能源汽车市场,近些年新能源汽车在中国的销量增长已超过燃油车,2021 年我国新能源汽车销量占全球新能源汽车销量的51%。另一方面,消费者对汽车的需求已经不仅仅是停留在简单出行,他们对汽车的安全性、舒适性、智能性和娱乐性诉求提高,相较传统汽车,新能源汽车在电驱动单元、电气设备的数量上都有较大的增加,内部动力电流及信息电流错综复杂,特别是高电流、高电压的电驱动系统对连接器的可靠性、体积和电气性能提出更高的要求,所以新能源汽车对连接器产品需求量及质量要求都将大幅提升,推动汽车连接器整体应用数量大幅增长。

连接器在通信及数据传输上的应用体现在手机、网络设备、无线网络基础设施、电缆设备等方面,其中网络设备应用主要包括交换机、路由器等,移动通信基础设施应用包括通信基站、基站控制器、移动交换网络、服务器等。

在5G成为“新基建”的领头羊,国内5G基站突破百万大关并继续推进,政策支持云计算基建、车联网(车路协同改造)、卫星互联网、工业互联网等领域建设的持续推动下,通信领域连接器需求旺盛,主要包括射频同轴连接器、高速背析连接器和高速I/O连接器、光模块等。截至2021年底,全球已有145个国家/地区的487家运营商正在投资5G,包括试验、规划、网络部署和启动等,对比2020年底的412家运营商有所增加。据GSMA预测,至2025年,5G将占全球连接的20%,2020至2025年全球运营商在移动通信资本支出约1.1万亿美元,其中80%将用于5G网络,以支持网络技术的更新迭代,预计2025年我国通信连接器市场规模将达到95亿美元。

值得一提的是,随着AI、大数据、元宇宙等新技术“飞入寻常百姓家”,制造业升级对工业互联网的需求,后疫情时代线上经济的发展,居家办公成为了很多企业及个人不得不改变的一种工作方式,推动对数据计算和存储的需求量持续增长,也带动服务器、计算机等设备的需求,销售额和出货量也随之逐年递增,市场需求持续提升带动了计算机领域连接器市场规模的增长。

2)应用领域有望不断拓展

以消费电子领域为例,连接器的使用不局限于手机、电脑,随着近几年可穿戴设备行业走上快车道,可穿戴设备上使用的I/O连接器、FFC/FPC柔性连接器、Board TO Board板对板连接器,也成为连接器市场一大全新的增长点,也彰显了作为基础元件的连接器具备可不断拓展应用领域的广阔潜力。目前市场上仅TE 与Molex 有部分专门的产品,更多的连接器厂商尚未专门针对可穿戴设备开发相应的连接器,大都是直接套用平板电脑、智能手机的连接器。据IDC报告,未来五年全球智能可穿戴设备需求仍保持强劲增长态势,预计到2025年中国智能可穿戴设备出货量将达8亿台,相较于2021年的1.4亿台存在近6倍增量空间,可穿戴领域连接器应用潜力充足。

3)国内厂商逐渐实现技术产量双突破

目前国内连接器产业链上各个环节均在突破,2018年《科技日报》公布的“卡脖子”的35项关键技术中如水下连接器等技术均实现重大突破。另外,以新能源汽车高压连接器为例,其核心技术体现在载流能力、温升、插拔寿命、防护等级等电气、机械以及环境性能指标,技术难点在于该产品长期处于动态工作环境,还需要具备振动、冲击性能以及高防护等级,在设计过程中需要具备较强的仿真分析能力和失效模式分析能力,经过了多年的技术积累,无论在设计能力还是自动化生产能力上国内厂商已接近国际龙头的技术水平。

3、行业风险尚存

中国连接器量价齐升,自然可喜可贺,但如果严苛一点来说,也没太多值得骄傲的。

一来,连接器行业并非使用强者恒强的生态,“得规模者得天下”也不是连接器企业奉为圭臬的黄金准则,连接器市场与下游产品强相关,模块化趋势背景下,定制化特征明显,对材料技术的要求也不高,即便是在同一起跑线的连接器企业,先发优势难以构建持续的竞争优势,容易出现企业“后来者居上”。因此,中国虽然在国际连接器市场排名第一,日后会不会调整排序还难说。

另一个细节是,可以看到,连接器产业链上游包括金属材料、塑胶材料、电镀材料和架构材料,中游包括连接器组件和线缆,这些材料成本占总成本近八成,但在这个领域,国外厂商的主导态势非常明晰。根据Bishop&Associates数据,2020年全球前十大连接器厂商仅立讯精密1家中国大陆公司,年销售额合计达到 381 亿美元,占全球连接器需求的 60.8%。

全球连接器厂商TOP10

排名 | 公司 | 总部 |

1 | TE onnectivity(泰科) | 瑞士 |

2 | Amphenol(安费诺) | 美国 |

3 | Molex Incorporated(莫仕) | 美国 |

4 | Aptiv(FKA德尔福连接系统) | 美国 |

5 | Foxconn(鸿海集团&富士康) | 中国台湾 |

6 | Luxshare(立讯精密) | 中国东莞 |

7 | Yazaki(矢崎) | 日本 |

8 | JAE(日本航空电子) | 日本 |

9 | JST(日本压着瑞子) | 日本 |

10 | Rosenberger(罗森伯格) | 德国 |

资料来源:中国连接器行业现状深度调研与投资趋势研究报告(2022-2029年)

分材料来看,金属材料重要性强且用量大,其价格对中游连接器厂商的毛利率具有较大影响,目前国内获得广泛应用的主要是Cu-Fe-P系、Cu-Ni-Si系、 Cu-Cr-Zr系、钛青铜等,但由于金属材料对精度和品质的严格要求,其供应商也主要以海外厂商为主。例如:在Cu-Fe-P系领域,美国环球金属制品有限公司最早开发的中强高导型Cu-Fe-P系合金(如C19400、 KFC等),具有成本低廉、强度中等、高导电性、高导热性和良好的钎焊性、浸润性、加工成型性等优良特性。中铝洛阳铜业有限公司、中铜华中铜业有限公司、宁波兴业盛泰集团有限公司和宁波博威合金材料股份有限公司等已经实现了C19400合金的商品化生产,占据了国内的主要市场份额。Cu-Cr-Zr系来看,日本奈川株式会社研发的PHC-120接触导线占据了主要份额。

塑胶材料是连接器用量第二的原材料。目前,美国、德国等工业化程度较高国家的工程塑料产量遥遥领先于全球水平,是全球工程塑料发展较好的地区,虽然国内已初步实现了PI、PPA、LCP、PEEK等品种的产业化,但与国外先进水平相比差距较大,产业整体仍处于发展初期,一些技术工业化的过程中存在诸多难点尚待解决,因此我国主要供应商也以海外厂商为主,包括杜邦、沙伯、巴斯夫等。

中游材料方面,连接器组件来看,国内专业从事连接连接器组件的厂商较少,与国际大型企业相比仍存在一定的差距,企业的技术专长领域相对局限,主动创新能力仍在追赶国际领域;线缆来看,我国生产企业数量多、规模小、集中度低,大企业所占市场份额不超过2%,海外厂商如美国百通、美国戈尔、瑞典哈博、美国时代微波等占据主要市场份额。

短期来看,主要原材料依靠进口,不仅导致当前部分企业连接器产能供应受限,也会使中国的连接器企业进一步失去原材料的定价权。

中长期来看,在全球经济下行、逆全球化思潮涌起、中西方政治与经济纷争加大和疫情持续蔓延的背景下,如果未来国外原材料供应商因宏观环境、贸易摩擦、自然灾害和重大事故等原因导致连接器所需原材料产量缩减或发生公司采购受限等重大不利变化,或者我国与原材料出口国家或地区的政治环境、经济环境、贸易政策、汇率等发生重大不利变化,将对国内公司生产经营稳定性造成不利影响。此外,地缘政治的风险也不容忽视。

4、小结

纵观国外成功的连接器巨头的经验,他们都有一个共同的特点—-把控好供应链。例如:菲尼克斯一开始连螺丝钉和塑料部件都是自己生产,而另外一家德国公司魏德米勒,则自行开发机床加工设备。

从上述连接器的产业链中,我们也可以看到原材料对企业的重要性,展望未来,想要占领新时代连接器产业的主导权,如何与欧美企业竞争,如何与资源国进行利益博弈,将会是中国企业乃至中国的必修课。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/301543.html

相关文章

-

又一家车企陷入了困境,这家车企是很多小伙伴都非常熟悉的一个大品牌,并且该品牌旗下的新车搭载了比亚迪的三电系统,按理来说销量应该相当不错,但是成绩却相当糟糕,该车企

-

6月28日,创维在深圳举办OLED影展快闪活动,知名地理旅游类精品杂志《环球人文地理》作为创维的深度合作伙伴,为本次OLED影展提供了数百张超高清人文地理摄影作品。《环球人文地理

-

据悉,创维近日在中国深圳举办的一个OLED论坛中表示,创维2016年的目标是销售20万台OLED电视。其中,大多数的电视预计将采用HDR技术、超高清(4K)分辨率、并标配LG显示器公司(LG D

-

今日要闻三地交易所已开始加紧推进互联互通;创维总裁喊话拼多多维权;华为首次超越苹果,成全球第二大智能手机厂商;饿了么获手机淘宝首页入口;中国铁塔据悉融资69亿美元,势

-

又一造车新势力加入能源车阵营。4月27日,上海车展还未结束,电视厂商创维在车展上进行了新品牌-创维汽车见面会,其掌舵人黄宏生表示,创维汽车将投入700亿元造车,实现3000亿元市

-

本文来源:时代财经 作者:卢洁萍 图片来源:图虫创意5月7日,据路透社报道,印度的无线规划与协调部(WPC)已连续数月暂停批准进口任何搭载中国制造WiFi模组的电子设备成品,包括

-

【EV视界原创报道】汽车智能化下半场开启,造车赛道愈发拥挤热闹。与当年智能手机百花齐放的情景相似,从华为、苹果、百度,到恒大、小米、富士康,各路神仙巨头纷纷跨进智能电

-

第51届CES2018国际消费电子展第二天,美国当地时间1月10日,中国家电巨头创维集团展出了旗下的最新产品:5.2英寸AMOLED柔性显示屏。这是中国第一个全彩色、柔性AMOLED显示屏,其屏幕尺