再谈预制菜:湘佳、圣农、温氏、立华、春雪、得利斯入局

2021畜牧养殖、屠宰、设备亏损严重,整个农牧企业比较惨淡的一年,然而,又是一个新的风口来临的时候——预制菜。对全产业链企业来说,风口来了。是随风而动,还是走自己的路,让风来的更猛烈些?顺便说一句,现在的时代是年轻人的时代,消费方式可能会渐渐被改变......

《2021-2022 中国预制菜行业发展报告》显示,2021年,中国预制菜市场规模超过3000亿元,预计到2025年,将会突破8300亿元。

如果说2020年是人类遭遇疫情的“应激”年,那么2021年,人类就进入了疫情后的“应对”年,开始适应新的生活方式,调整自己与生活、与世界的关系。现如今,2021年已尽,2022年启航,但疫情的传播似乎并没有结束。

新的一年,A股市场上预制菜概念全面爆发。国联水产、金陵饭店、得利斯、春雪食品、湘佳股份等多只股纷纷大幅上涨,获资金疯狂热捧。湘佳股份更是表示,今后会以“冰鲜”、“预制菜+熟食”两大板块为核心,进一步强化公司在黄羽肉鸡行业的标杆地位。

作为预制菜的一部分,禽肉企业也加大布局:

湘佳股份:主营业务是黄羽肉鸡的养殖和销售,预制菜业务是公司产业链的进一步延伸,公司将以家禽和猪肉为食材,着力发展餐饮预制菜和家庭预制菜业务。2021年已经开始着手做预制菜方面的布局,相关的工厂正在建设当中。

立华股份:积极布局食品加工业务,鸡肉预制菜、调理品处于初步研究开发阶段。

圣农发展:预制菜前景广阔,将是公司的一个发力点。为推动预制菜项目,公司系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等;鸡肉、牛肉和猪肉等各种原料均有开发;产品包装涵盖袋装、AB包装和气调装等;打造了网红产品-kaifengcai鸡汤系列。

双汇:在2021年推出新品牌“筷乐星厨”主要聚焦预制菜,其中代表产品有丸子、酥肉、蒜香排骨、东坡肉等市场上需求量相对比较大的预制菜产品。

唐人神:2019年就发布了“布局预制菜产业”的信息,并在当年5月份,发布了建立唐人神集团股份有限公司现代食品加工中央厨房一期建设项目的消息。

温氏表示:有开发预制菜等产品,但是相比于公司主营业务,规模较小。欢迎您前往公司京东旗舰店“温氏食品京东自营旗舰店”选购品尝

得利斯:2020年狭义的预制菜体量(剔除低温肉制品类)已达4亿多,2021年营收增长较快,预计2022年预制菜营收规模约12亿元。

春雪食品:公司目前产品线存在预制菜的品类,今后产品设计将继续以客户为中心,向操作简单化、高还原度、便利化方向发展。

龙大肉食:现有预制产品超百种,与超百家知名企业开展深度合作,公司为单一的餐饮客户提供的预制产品年销售额已过亿元。

神农集团:正在积极探索食品深加工业务 其中也包含了预制菜相关品类的业务

不可否认,在宅经济、一人食、疫情催化等因素影响下,预制菜受到越来越多都市年轻人的热捧。但需要考虑的是,在某些特定因素消失的情况下,行业能否如预期的发展?C端消费者是否买账?在面对国人饮食文化巨大差异下,预制菜的准标准式流程是否符合人们的口味?行业渗透率能否达到预期?

年货销售旺季,快手菜、预制菜迎来购买预定高峰。数据显示,今年年货节,快手菜相关的食品同比去年增长超过400%。网上年货节,各大外卖平台也迎来了预制菜的订单高峰,有负责人表示,平台上的预制菜订单同比去年增长了70%左右。

预制菜是近五年食品加工行业中发展最快的子行业之一。近年来,在消费升级、懒人经济、宅经济、一人食、夜宵经济、新冠肺炎疫情催化等因素的共同促进下,行业呈现由速冻米面等极少数品类拓展至多种菜品,由B端延伸至C端消费者,由一线城市延伸至二三线乃至下线城市的树形发展路径。《2021-2022 中国预制菜行业发展报告》显示,2021年,中国预制菜市场规模超过3000亿元,预计到2025年,将会突破8300亿元。

什么是预制菜?本质仍为“菜”

预制菜这么火热,那么什么是预制菜?听起来好像挺新鲜的,其实本质仍为“菜”,就是成品或者半成品菜。

据华创证券研究报告显示,预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品。从整个厨艺流程来看,就是不用自己动手做一系列包括买菜、切菜等准备工作,就能直接使用配比好的食材,直接进入烹饪、加热的阶段。

根据其包装方式、贮运方式的不同,可分为多种类别。根据深加工程度和食用方便性,可分为即食食品、即热食品、即烹食品、即配食品;根据包装形式的不同,可以分为散销、小包装、大包装三类;根据贮运方式的不同,可分为冷藏、速冻、热链、常温四类。

预制菜最早起源于美国,20世纪60年代各种类型的预制菜开始实现商业化经营,70 年末随着日本经济进入高速发展,预制菜在日本迎来了20%以上的快速增长,90 年代后随着麦当劳、肯德基等快餐店进入,我国开始出现净菜配送加工厂,2000 年后深加工的半成品菜企业开始涌现,但由于条件不成熟,行业整体发展仍较为缓慢。2014 年之后,随着经济发展、外卖爆发式增长,B 端步入放量期,至2020 年,又因疫情阻断B 端消费,餐厅主动将菜品以半成品形式售卖,加上宅家消费爆发,直接催化了C 端消费加速。

艾媒咨询分析师认为,预制菜在中国属于刚起步阶段,未来中青年是预制菜产品的主要消费群体。随着消费升级以及冷链物流布局,预制菜市场将向BC端同时加速发展。山西证券(002500)称,2021年中国预制菜空间规模预计达到3400亿元,同比增长18%。未来3~5年我国预制菜行业有望成为下一个万亿餐饮市场。

行业“玩家”多,渗透率能否达到预期

资料显示,全国范围内半成品菜生产商数量众多,天眼查数据显示,截至目前我国共有预制菜相关企业超6.8万家,共146家企业有过融资。安信证券研究显示,由于我国预制菜肴的加工起步较晚,七成以上预制菜加工企业仍处于小、弱、散的状态,不少是个体工商户和作坊式的加工生产模式,没有形成较为完备的商业经营模式,产品单一,无法保证产品质量及食品安全。

当前,我国预制菜市场仍处于发展初期,预制菜渗透为10%左右,其中,B端与C端比例接近8∶2,B端餐饮业预制菜市场规模约为1680亿,C端预制菜市场则约500亿,整体预制莱市场规模约为2200亿元。

银柿财经记者了解到,预制菜是近五年食品加工行业发展最快的子行业之一。从2014年外卖行业开始蓬勃发展,到2020年疫情催生家庭端消费需求,预制菜行业呈现出由速冻米面等极少数品类拓展至多种菜品、由B端延伸至C端消费者、由一线城市延伸至二三线乃至四线城市的树形发展路径。

中国连锁经营协会的数据显示,疫情期间,90%以上餐饮企业发力外卖产品,其中91.6%的企业出售半成品和预包装食品。天眼查数据显示,目前国内已有7.2万家预制菜企业。

国海证券食品饮料团队在研报中指出,预制菜在B端的驱动因素是餐饮企业降本提效需求的持续增加。2020年疫情以来,餐饮企业面临的生存环境更加困难,餐饮店的平均寿命只有约500天,而预制菜能够帮助餐饮业降本增效,提升盈利能力。

面向C端,国海证券认为,年轻消费者对便捷又美味的食物的追求,推动了预制菜的需求火热。也有业内人士对记者指出,中国菜系纷繁复杂,不同的地域又有独具魅力的地方性美食。餐饮企业如何通过现代化的工序,科学地将中国八大菜系的各种口味量化成具体指标,让每道菜都实现标准化制作,在保证菜品健康绿色的同时让预制菜尽可能地还原烹饪菜的鲜度和味道,是一个难题。此外,在提升传统菜在C端市场份额的同时,如何让中国菜有机会走出国门,在世界舞台上绽放光芒,也成了这些企业肩负的一大使命。

C端消费者是否买账?惯性思维下的高教育成本

众所周知,由于我国幅员辽阔、人口众多,地区之间物产种类、丰足程度不一,导致各地居民饮食习惯及口味不一致。中国传统饮食文化中的“八大菜系”闻名遐迩。与西餐相比,中餐加工艺术化,海外更公式化。

西餐追求科学营养,整体加工相对简单,侧重保留食材鲜嫩味道,且一定程度保留生吃习惯,如蔬菜沙拉、半生牛排等。预制菜不存在较多发挥空间,多数情况下“生鲜净菜+复合调味料”即可。

中餐有着极强的地域属性。湖南、川渝等地好吃辣、江南地区口味偏甜、广东、福建口味清淡、北方大部分饮食习惯以咸口为主......这些约定俗成的普遍习惯,深入到每个中国人的味觉系统之中,即便在饮食习惯愈发交融的当下,人们的底层味觉依然难以改变。

归根结底,这是商业思维与传统习惯之间的矛盾。

如此庞大的人口基数,预制菜是否能迎合C端消费者的需求或许还是个难题。据证券日报报道,记者走访后发现,相较于资本市场的火热,不少消费者对预制菜似乎既“陌生”又“不感冒”。在深圳某家大型超市中,记者发现,预制菜有专门的的摆放区域,品种众多,却人迹寥寥。

“经常看到相关的广告,但没有亲自尝试过”,一位年轻消费者在接受《证券日报》记者采访时表示:“太贵了,消费不起。”另一位消费者表示:“平时买的较多的是切好的食物原材料,预制菜很多都是机器按照比例计算炒好的,味道一般。一个人偶尔可以吃下,一家人的话不太行。”

另外,目前预制菜在商超中总体占比较小,价格相对较高。在某电商平台以“年夜饭预制菜”进行搜索,会显示全国各地不同菜系的“年夜饭套餐”,包括广东盆菜、佛跳墙、大闸蟹等,售价几百元到上千元不等。

针对部分消费者认为预制菜“不够营养”、“口感欠佳”,甚至担心其食品安全的问题,中国品牌研究院高级研究员、食品产业分析师朱丹蓬表示:“这说明消费者对预制菜的认知还不够深。想要解决这个问题,既需产业端进行更多的创新升级以及产品迭代,也需要资本端助力整个行业向健康、良心、有序的方向发展。

传统文化,地域因素,人口因素等等,相信大家不少人都看过舌尖上的中国,每一种独特的风味背后都有着不同的操作方法,中餐不比西式面包,同一道菜,一千个厨师就会有一千种味道,这完全取决于掌勺师傅的水平,但这个水平并不能标准化,少放一点调料,味道或许就千差万别。而相对于“准”标准式的预制菜来说,人们想要改变这个习惯,或许是一个漫长的过程。

由此来看,预制菜发展时间较晚,消费者仍对预制菜的品质存在不信任,且实际使用步骤相对复杂,或许需要更高品牌营销投入,来培养消费者使用习惯。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/94955.html

相关文章

-

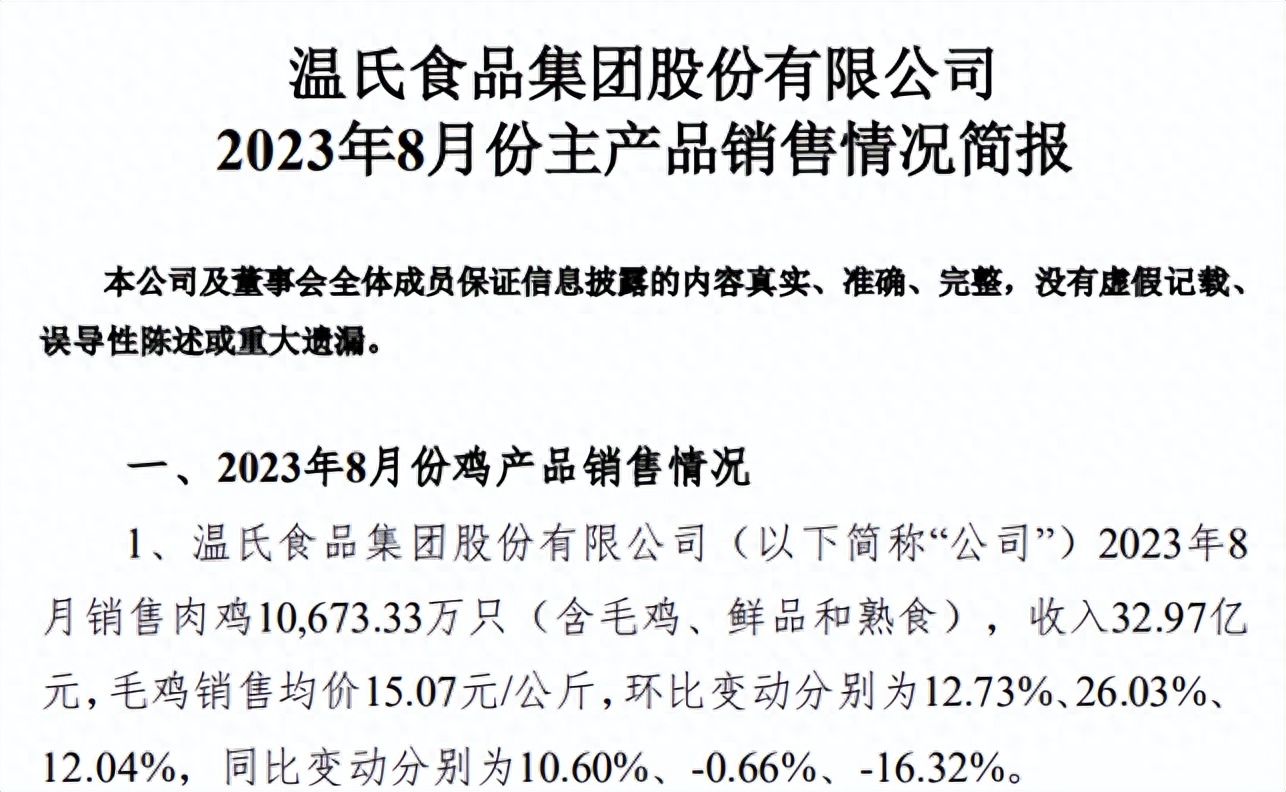

目前,有8家上市家禽企业均已公布了2023年8月家禽产品销售情况,其中温氏、立华和湘佳主要是黄羽肉鸡销售,益生和民和主要是白羽鸡苗销售,晓鸣主要是蛋鸡苗销售,圣农和仙坛主

-

本文中我们将着眼于对疫情期间肩负着巨大压力的酒店不同部门的伙伴们的一些建议。当下,很多酒店都不想拥有这样的“暂停期”,既然已成现实,如何在等待中理性思考,采取适当

-

文|木乔编辑|南破前言关于《柠檬》这部小说的分析,大部分都是从一开始那句“难以言喻的惆怅”开始的。它将注意力集中在了肺炎、精神虚弱、焦躁不安等身心俱疲的状态上,通过它

-

3月21日,吃货们“春天的第一口热带水果”来了。树上熟的海南贵妃芒、金煌芒、小台芒、金钻凤梨、网纹瓜、火龙果等十余种热带水果进入上市期,天猫生鲜启动海南水果节产地溯源

-

受访专家:中国农业大学食品科学与营养工程学院副教授 何计国海鲜大礼包、水果礼盒、牛排套餐……如今,越来越多的生鲜礼盒出现在我们生活中。不管是送礼探望病人,还是单位发

-

猴年春节将至,年货市场开始火热。水果们也“不甘寂寞”,纷纷提 前来“拜贺”。水果礼盒 办年货少不了“现在的品种还比较单一,等再过两三天就会陆陆续续的进购一些水果了。”

-

中秋“果篮”货品丰 本报讯(记者 李晓琳)金秋时节,瓜果飘香。9月8日,记者走访时发现,中秋节前的水果市场货品丰盈,不同价位的礼盒水果满足着消费者的不同需求,而经济

-

“万家灯火思故乡,道地蔬菜看寿光。东坡犹想割新韭,铁锅饺子蒜薹长。”进入腊月,年味渐浓,年货采买成为刚需,济南市民卜女士常在拼多多购买蔬菜礼盒,这一次自然不例外,