2022年厨电市场总结:寒冬之后曙光乍现,有望迎来“复苏”行情

站在2023年年初,当我们回望和总结2022年的时候,大部分家电企业和家电人的感觉可能都是“苦涩”的。

万万没有想到,疫情到了第三年,给整个家电消费市场带来的影响居然那么大;同时叠加房地产持续低迷、消费者信心指数下降,供需两端主要指标几乎全部回落,市场严重失能。

据奥维云网(AVC)推总数据显示,2022年中国家电市场(不含3C)零售额规模7081亿元,同比下滑7.4%。

而以同样的宏观角度来看2022年厨电市场,似乎如出一辙:消费者信心不足导致的市场需求严重疲软,房屋住宅的销售竣工同步下滑严重抑制了市场的新增需求,疫情的反复又对具有强安装属性的厨电市场造成了可见的不利。

奥维云网(AVC)推总数据显示,厨卫大家电(烟、灶、消、洗、嵌、集、热、净)零售额规模1586亿元,同比下滑9.6%。从厨房功能场景看,烹饪类专业厨电(油烟机、燃气灶、嵌入式微蒸烤)合计规模537亿元,同比下滑10.9%;净洗类(洗碗机、燃气热水器、净水器)合计规模534亿元,同比下滑11.4%,存储类(冰箱、消毒柜)合计规模962亿元,同比下滑4.8%。

其中,烟灶品类零售额466亿元,同比下滑11.0%,零售量3987万台,同比下滑15.0%。自2015年以后烟灶规模首次跌破500亿,油烟机零售需求首次跌破2000万台。

但是在另一个方面,以油烟机、燃气灶为代表的厨电产品依旧是当下厨房电器行业最大的刚需品类,特别是过去几年,产品结构的持续升级为整个行业带来了新的增长内驱力。

从增长到下滑,新周期下的商业逻辑

假如我们把疫情三年(2020-2022)糅合在一起看,对于中国厨房电器行业来看,意味着一个新周期的开始。

奥维云网(AVC)总裁郭梅德曾对近几年厨电市场的发展解析称,在“地产红利殆尽、渗透率提升、低频消费属性、产品创新不足、消费意愿下降”五大因素的影响下,支撑家电近20年的黄金发展红利彻底耗尽,行业迎来周期性拐点。

中国五金制品协会理事长张东立也认为,近些年疫情突发导致的需求停摆,原材料价格上涨带来的巨大压力,还有经历疫情反复带来的消费急转直下,而厨卫行业多年来经过努力,不断的转型升级,已经有了坚实的发展基础,处在新的发展阶段。

这一周期下,品牌的高度和厚度所带来的“红利”越发明显,表现在企业层面,就是两极分化加剧,头部品牌虹吸效果明显,长尾品牌越发艰难。这一现象不仅表现在品牌层面,代理商和产品层面同样如此。

单就2022年来看,整个厨电市场几乎被负面消息“垄断”,假如说2021年的厨电市场一半是火焰,一般是海水,那么2022年只剩下海水了,整个市场几乎都处在单边下滑的通道中,即便是近些年表现较好的集成厨电也未能幸免。

房地产市场的低迷和消费不振就像是两座大山压着整个行业反弹无力,即便被寄予厚望的618和双11也远远未达预期。

从品牌层面来看,相比于2021年头部品牌的高增长,2022年头部品牌开始“力不从心”,其实从厨电行业上市公司三季度报可见一斑。而从披露的数据来看,方太的业绩很有可能是唯一的“亮点”,2022年方太集团销售收入实现162.43亿元,同比增长4.86%,疫情三年累计增长48%。

对此,嵊州厨具行业协会秘书长张晓钟认为,就2022年整体市场来看,方太的增长实属不易。这也从侧面印证2022年大部分厨电企业的业绩都不理想,保平和微增长已经算是很好的成绩。

另一层面,“在存量市场中找增量”依旧是当下中小品牌的主要诉求点,从路劲上来看,大致分为两种:一是从细分市场入手,寻找差异化的产品,比如油烟分离油烟机、薄型油烟机、九孔灶等;二是从营销或者渠道入手,抢夺竞品份额,比如近两年大热的抖音渠道等等。

这些现象的背后是厨电行业的需求端在萎缩,企业被迫在存量市场中找增量。这也就要求企业针对不同的区域市场、不同的消费群体和渠道,精准和精确地推出相适应的差异化产品。

而在其背后,本质上是消费需求在升级,产品在进化。和五年前、十年前相比,如今的厨电市场已经发生了根本性变化,市场结构也从之前的金字塔结构进化成了哑铃形结构,这也就决定了传统的产品、营销模式等正在失效,取而代之的是新产品、新模式。

换句话说,头部品牌的创新能力、产品能力、渠道能力等综合竞争力决定了他们的机会点越来越大,而留给中小企业的生存空间却是越来越小。对于中小品牌来说,“如果没有核心卖点支撑其生存,那么未来的发展空间肯定会越来越小。”而新的机会主要集中在“新的渠道、新的品类和新的产品。”

从单品到集成、套系,融合空间下的新商机

从薄型油烟机到深井式油烟机,从中式油烟机到欧式油烟机、侧吸式油烟机,再到近些年的集成灶、集成烹饪中心,顶侧双吸油烟机、跨界油烟机……拉长时间周期来看,过去几十年,厨电行业产品升级趋势明显,而集成厨电的崛起又加速了这一趋势。

从结果来看,在产品端一直围绕两个方面展开,一是更好的吸油烟机效果;二是有限空间内更多的烹饪方式。

这也是为何过去几年集成厨电出现爆发式增长的原因。与其说它带来了全新的烹饪方式,不如说是解决了用户的“使用痛点”。也正是这些痛点支持了这些年厨电高端化、智能化、集成化和套系化的发展趋势。

从消费趋势来看,中国家电协会编发的《2021中国套系家电市场白皮书》指出,围绕着健康、智能、高端等需求,智能家居场景大幕已经拉开,套系化家电可以满足消费者对品质生活、智慧家居、健康家电等多元化的需求,套系化这片新的蓝海市场也为家电企业开辟了新的增长赛道。

进入2022年,伴随着厨电市场的进一步成熟和用户消费水平、消费需求的增长,套系化产品愈发受到消费者的欢迎——行业调查数据显示,近两年有过新装修或者购买过家电的人群中,选择套系家电的人群比例达到12%,一线城市和高收入家庭购买套系家电的意向尤为明显,72%的一线城市消费者考虑购买成套厨电。

从供给端来看,方太推出了玥影套系Pro,老板电器则在持续推广中国新厨房老板4件套,华帝在持续推出套系的同时还在2022年的品牌发布会上明确了“家居一体化战略”为中心,并提出了“套系厨电解决方案”和“集成厨电解决方案”。除此之外,还有名气推崇的全场景、套系化,一站式购物以及樱雪的源套系……走出厨房,则是海尔、美的、云米等品牌主导的全品类套系。

这一现象充分体现了消费者正在从“买产品”向“买场景”的消费观念转变。

对此,方太集团油烟机产品线总经理王艳辉在一次交流会上表示,从我个人角度观察而言,中国厨房正在发生巨大的改变,从早前的封闭空间走向开放或者半开放式的融合体,厨房和餐厅的融合,厨房与客厅的融合。这一趋势背后透露的信息来看,首先,消费者对于厨房的需求已经从功能需求转向情感需求;其次,消费者对于品质生活的需求,智能的理解等等促进了套系化的发展,这也是为何在供给端越来越多的企业开始打造集成烹饪中心;第三、未来场景的融合会越来越多,也会越来越难定义,与此同时底层的功能层面和场景层面都在发生变化。

这也就意味着由此演变而来的新的机会。假如说套系化代表的是新装或者局装市场,那么单品的竞争更多的来自于存量市场。

从奥维云网(AVC)监测数据来看,当下最火热的超薄近吸、顶侧双吸、跨界三大趋势类型产品,均有着明显的存量换新特性。超薄的优势在于外观颜值,顶侧双吸优势在于吸烟效果,而跨界在于外形小巧,三者都能较好的与换新需求进行匹配。数据上看,2022年超薄近吸、跨界、顶侧双吸类型产品线上市场零售额同比分别为+180%、+31%、+169%,线下市场同比分别为+218%、+46%、-26%。

其中超薄近吸有望在2023年迎来爆发,2022年多个品牌布局超薄款油烟机,包括老板电器、华帝等头部品牌。据奥维云网(AVC)监测数据显示,超薄近吸类型的油烟机在线上2000-4000元段增长明显,整体均价从2019年的5293元下探至2022年的3521元;线下在3000-5000元段增长明显,整体均价从2019年的6381元下探至2022年的5855元。2023年,随着更多品牌、更多产品的布局,超薄近吸款油烟机有望实现更大的规模增长。

燃气灶方面,高端升级明显。据奥维云网(AVC)监测数据显示,2022年燃气灶线上市场2000元及以上价位段产品零售额占比15.8%,同比增长4.7%(油烟机4000元及以上价位段产品零售额占比8.5%,同比增长0.6%);线下市场3000元及以上价位段产品零售额占比29.2%,同比增长5.0%(油烟机6000元及以上价位段产品零售额占比21.7%,同比增长1.2%)。

从2022年整个行业来看,大火力和高能效两个核心参数仍是支撑燃气灶产品升级的核心抓手。据奥维云网(AVC)监测数据显示,2022年燃气灶5.0KW及以上大火力的产品线上市场零售额占比55.7%,同比增长13.8%,线下市场占比40.9%,同比增长12.4%,同时均价涨幅明显;70%及以上热效率产品线上市场零售额同比增长10.7%,线下市场同比下滑9.3%,远好于市场整体。

不难看出,虽然厨电整体市场持续下滑,但是产品端不乏增量机会:产品优化带来的结构性升级,消费升级和变革带来的新品类增长,套系、智能、集成、高端带来的产品毛利率提升……都是企业构筑第二增长曲线的机会点。

从渠道的更迭到多元化、碎片化,机遇和挑战并存

长周期来看,我们可以发现,渠道变革之路同样未停止,从家电连锁卖场的兴起和跑马圈地,到电商的崛起和迅速壮大,到线上线下的双线融合,再到渠道下沉以及前装、网批、直播电商的崛起……渠道的碎片化、多元化、细分化已然成为趋势。

这种趋势下,以往单一强势渠道正在急速失去流量,反而是一些细分渠道表现出强大的潜能。比如,品牌综合体验店、社区店、抖音直播、网批渠道、前装市场等。

不过,值得一提的是,前几年快速增长的精装房渠道和传统电商渠道在2022年表现一般,其中精装修渠道几乎出现了腰斩。

根据奥维云网(AVC)地产大数据显示,2022年1-11月烟灶精装规模128万套,同比-48%,配置率96%;洗碗机精装规模39.8万套,同比-16.7%,配置率29.9%,同比+11.2%;消毒柜精装规模34.5万套,同比-54.7%,配置率25.9%,同比-3.9%;单功能机精装规模3.5万套,同比-24.7%,配置率2.0%,同比+0.5%;一体机精装规模7.2万套,同比+3.0%,配置率5.4%,同比+2.7%。品牌占比方面,烟机、灶具、洗碗机、消毒柜精装修市场TOP3分别为方太、老板、西门子,TOP5品牌合计均超80%,市场集中度高,其中西门子、博世增速较明显。

传统电商方面,从2022年6.18和双11两个重大促销节点来看,传统电商渠道正在从过去的高增长阶段迈向高质量发展阶段。

顺德容桂一位家电电商从业人员告诉潮流家电网,2022年一个明显的现象就是传统电商京东和淘宝流量急剧下滑,而抖音和快手直播则是热闹非凡,特别是在一些重要的促销节点“抖音和快手直播”完全抢占了风头。或许这也是为何在2022年双11期间会出现“淘外主播集体入淘”的现象。

从奥维云网(AVC)线上监测数据来看,2022年“双十一”大促期间线上市场(不含拼多多、抖音、快手)集成厨电规模15.5亿元,同比下滑5.3%;厨电套系规模18.4亿元,同比增长0.6%。再抖音快手平台厨电品类零售规模超3亿元,且厨电头部企业已经陆续入局。其中,抖音平台规模2.84亿元,前10品牌包括老板电器、方太、凯度、华帝、美的、美大、苏泊尔、四季沐歌、海尔、火星人。

此外,《2022上半年抖音商家生存报告》显示,2022年上半年厨卫家电品类同比增速达到了250%。

业内人士普遍认为,目前抖音、快手平台仍然属于导入期,发展竞争环境相对宽松,且对新锐品牌扶持力度尤为明显,平台的高增长趋势明显。

潮流家电网也认为,抖音和快手快速崛起让整个电商生态出现了“变量”,对于家电行业(包括厨电行业)来说,这一变量带来的红利稍瞬即逝,抓住了不仅意味着机会,还有可观的增长。不过,这两个平台也是目前最容易发生价格战的地方。

再看线下,前装市场、综合体验店和网批渠道等兴起之势同样明显。

潮流家电网在走访和调研中发现,一二级市场的厨电份额都几乎被精装、前装和家装渠道瓜分了,部分城市这一份额高达80%,其中前装和家装渠道作为厨电换装、整装的重要入口,越来越受企业重视。

而作为下沉渠道的三四五级市场的县级、乡镇市场厨电、建材家居专卖店大部分都转投了京东、天猫或者苏宁。过去三四五级市场线下渠道主要是以专卖店体系为主的各类渠道,正规化偏弱。但是随着京东、天猫、苏宁易购大力发展网批加盟店的模式,下沉渠道正在形成网批加盟店为主的流量结构,渠道更加正规化。

但是,从潮流家电网了解到的信息综合来看,网批渠道的小B客户普遍不怎么会卖厨电产品,他们往往加价10多个点就卖了。目前厨电品类占据的份额比较小,很多小B客户都没指望厨电产品挣钱。

来自东方财富的一份报告显示,目前,网批渠道网点加速下沉,在三四五线市场已经成为主流。头部厨电品牌通过网批渠道销售低端机型,零售价格接近线上价格,相比线下专卖店具有性价比,因此份额在快速提升。

由于渠道呈现出碎片化的趋势,除了以上提及的渠道之外,厨电行业还有其它一些极具增长潜能的细分渠道。由此在2022年年末还引发了一个小讨论:分体式厨电和集成厨电是合并在一起开专卖店,还是分开开专卖店更好?

对此,潮流家电网从走访和调研中发现,更多的品牌企业和零售商倾向于综合类专卖店,一方面可以给予消费者更多的选择;另一方面,可以更好的控制成本,提升渠道效率。

整体来看,存量市场下,置换市场未完全释放,消费者的需求也变得碎片化,体现在供给端就是头部企业仍旧将增加网点作为2023年的重要举措。

从精准防控到全面放开,2023年有望迎来“复苏”行情

从宏观层面来看,全面放开之后,如何推动经济复苏是2023年的主要议题。以往中国的经济主要依靠投资、出口和消费三驾马车拉动,但是随着国外持续的高通胀、俄乌战争、贸易保护以及经济衰退,出口和外需势必会大幅下降。

再看国内市场,疫情的反复导致2022年消费不振,储蓄高涨,这在一定程度上抑制了需求的释放。这也是为何2022年年底召开的中央经济工作会议提出了“扩内需”战略——2023年宏观经济在内外需求方面更侧重内部需求:“把恢复和扩大(国内)消费摆在优先位置。

而能够承担这一重任的只有新能源汽车和家电产业。

在2023年年初举行的一次主题采访上,中国宏观经济研究院经济研究所副所长吴萨也认为,家电产业作为万亿产业对中国内需拉动是一个非常重要的增长点。

其实,自2019年以来,国家持续发布了多项家电相关政策,用以推动家电消费,重点发展智能家电和绿色家电。比如2022年8月,商务部、国家发展改革委、住房和城乡建设部等13部门发布的《关于促进绿色智能家电消费若干措施的通知》,明确提出开展全国家电“以旧换新”活动、推进绿色智能家电下乡、鼓励基本装修交房和家电租赁、实施家电售后服务提升行动、加强废旧家电回收利用等9条具体措施。

除了政策层面的支撑之外,与家电行业密接相关的房地产市场也在2022年得到了喘息机会,在保交付的指引下,房地产市场“松动”明显。据乐居财经发布的《2022年房企交付榜》数据显示,截至2022年12月31日,已公示交付套(户)数的54家房企全年累计交付房屋约392万套(户)。业内普遍认为,2023年房地产行业将是筑底回暖的一年。

正是如此,很多业内人士认为,2022年既是厨电行业的触底之年,也是拐点之年,2023年预计将迎来“复苏”行情。

长城证券在家电行业2023年年度策略中提及厨电时也认为,强地产后周期属性导致2022年传统厨电需求持续低迷、新品类成长乏力。2022年四季度开始地产政策边际宽松趋势确立,地产竣工和销售或迎边际改善。考虑到厨电估值往往先于基本面演绎,预计2023年上半年厨电有望率先迎来估值修复,待地产政策兑现后,厨电基本面将回暖。

奥维云网(AVC)也预测2023年的需求伴随着疫情的逐渐退去,将会有节奏性释放。当下而言,烟灶仍是主流,大盘仍在,企业要做好专业属性的不断强化,共同推进产业快速升级。

同时,奥维云网(AVC)推总预测数据预测,2023年油烟机市场规模293亿元,同比下滑1.2%,燃气灶规模170亿元,同比下滑0.4%。

注:数据来源于奥维云网(AVC)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/136125.html

相关文章

-

点击上方蓝字,关注21君~走进经济生活里的一切导读:越来越多物品被赋予“共享”之名,只有你想不到的,没有他们做不到的......来源丨综合自每日经济新闻(nbdnews)、新民晚报、新

-

2月3日,中国气象局发布了全国重点区域雾霾预警,再次引发了大众对空气质量问题的担忧。鉴于室内空气比室外空气可调节性更高,面向室内的空气类设备热销,网络上的关注度也一路

-

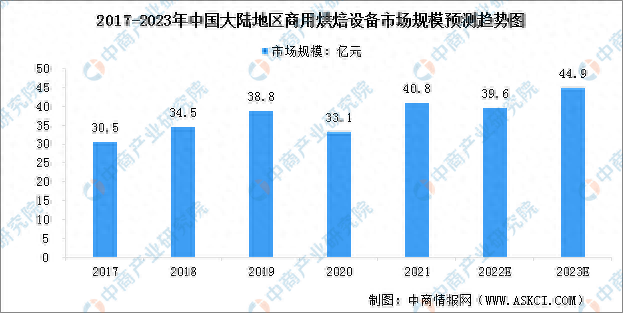

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

引领市场:传统与创新Angelo Po,一家拥有超过90年历史的公司,是全球餐饮行业设计和生产完整系统的市场领导者。 从水平和垂直烹饪线到食品储存系统,公司提供卓越品质的解决方案

-

在经历行业凛冬之后,今年一季度,空调市场仅实现同比小幅微涨。在趋紧的行业大势下,抓住旺季销售机会,成为空调行业决胜的关键。5月6日,立夏,决胜全年的空调旺季随之而来。

-

好消息:关注公众号“中研网”,回复“免费报告”,即可获取一份免费报告,速速来取!商用厨具通常包括烹饪加热设备,如炉具类:燃气炉、蒸柜、电磁炉、微波炉或电烤箱。处理

-

“世界上最遥远的距离,不是生与死的距离,而是我的眉毛和发际线之间,隔着一个光年的距离。”一番神调侃道尽现实无奈。如退潮的海岸线般的发际线,早已不再是中年大叔的专利

-

新华社杭州2月27日电 题:春茶新上市 交易热起来——浙南茶叶市场春茶交易见闻新华社记者林光耀25日一早,当清晨的第一缕阳光照进浙江省松阳县浙南茶叶市场,茶农黄孔清已经带着