浩泽净水商用租赁优势凸显,股价低估上涨可期

来源:格隆汇

一.业绩情况

浩泽净水(02014.HK)2019年3月27日发布年度业绩报:公司实现收入16.45亿元(人民币,单位下同),同比上升6.2%;经调整溢利2.1亿元,同比增长10.8%;归母净利润为1.13亿元;每股基本盈利达5.45分,派发末期股息每股1.09分。(如下图):

(图片来源:公司业绩公告数据)

根据年度业绩公告,浩泽净水的基本面表现良好。近三年毛利持续稳步提升,于2018年达到了7.6亿元,增长了6.3%。毛利率为46.2%,与2017年末大致相同,主要是由于净水服务毛利率微升与平均毛利率较低的供应链服务收益增加的综合结果导致。在销售成本小幅提高的同时,毛利率仍保持小幅的上升,随着公司租赁项目的优化相信未来上涨潜力会更大。

另一方面,不同分部业务的收入变化情况也很大。其中:

净水服务的收入为11.49亿元,相较去年的11.69亿元大致处于同一水平,其中,租赁收入占到净水服务收入的68.1%,同比增长了11.1pct。新增租赁净水机由2017年的15.2万台增加至今年的23.2万台,同比增加56.2%;

空气净化服务的收入为3.8百万元,同比下降97.2%;主要由于将空气净化服务转移至一间联营公司所致。

供应链服务的收入为4.16亿元,同比上升94.2%,主要原因为佛山乐普达销售产品业务收入稳定增加。

公司将其空气净化服务基本完全剥离而出,全身心的投入到净水服务的建设当中。优化业务结构,以租赁为主要经营模式,在获得更加稳定的租赁收益的同时,减少由卖断产品导致的开支,在此基础上,整体提高公司盈利能力。

二.业务方面

1、强化商用租赁业务,落地可持续发展模式

根据浩泽公告披露:2018年全年安装净水机的总数约为203.4万台,同比增长32.5万台。其中,5.5万台为家用型净水机,相较去年有所减少;19.2万台为商用净水机,相较去年增长了65.5%,板块业务收入同比增长21.8%。其中,租赁型续约率(租赁水机一年以上续交年费比率)在2018年达到了95.8%。

(图片来源:公司公开数据)

浩泽净水以商用为发展主体,结合学校,办公室,医疗和连锁商家。这样的经营模式下续约率有所保障,稳定且持续的现金流对企业的发展意义重大。同时,与这些商誉良好的企业合作更有利于提高品牌效应,甚至在企业,校园等场合形成“跟风”租用。

(数据来自Frost & Sullivan报告;中怡康报告)

另一方面作为刚需,饮水设备需求量大,市场潜力不可限量。现阶段各大公共场景饮用水来源仍为桶装水或开水器。据报告显示,截至2018年,约有51.38万所学校,100万个医疗卫生机构,229个民用航空机场及2,177个客运车站,516座高铁站都是潜在的商业机构用户。相信随着人们健康意识的提高,以及对净水设备认识的进一步加深,浩泽净水即将迎来商用净水器租赁数量的爆发式增长。

2、从产品到售后,全方位提升服务能力

随着物联网的应用,依托于此的智能家电登上历史舞台。

(图片来源:公司公开数据)

今年,公司自主研发,并发布了Novo OS云物联系统。其中功能包括数据分析,产品检测,实时反馈和管理售后等,让其智能家电变得更为实用和便捷。

首先,这样的物联网平台给公司的产品提供了底层的技术保障,在研发新设备时,提高效率也降低人工成本。其次,结合智能家具,物联网能够为客户提供更加符合的饮水解决方案和服务,同时通过结合上下游的产业链条,来提高客户粘性,进一步降低获客成本,提高客户忠诚度。

(图片来源:公司公开数据)

在地理布局上,浩泽在全国2,185个城市及村镇拥有超过112名售后服务人员及2,890名服务体系工程师,为客户提供标准化的上门安装及维修服务。

售后的质量决定了产品的生命,如一些偏远地区,更换滤网或者维修的问题能否被解决直接决定了产品的推广程度。只有真正遍布各地的售后团队才能给予客户产品质量的保障,为产品的推广奠下基础。浩泽净水的服务体系于2018年开拓疆域至新疆,真正做到了全中国无死角覆盖,随着进一步在不同地区的辐射推广,相信未来的客户保有量会更多。

3、致力直饮水研究,携手政府建立产业园

截至2018年末,浩泽共提交了165项专利申请,其中拥有专利440项,并成功获得两项国家创新项目奖,新增两家高新技术企业,获得了CNAS国家级第三方实验室认可资质。

(浙江大学农业与生物学院)

近日,“浙江大学-浩泽生命健康联合实验室”给出了行业首个安全直饮水生物报告。结果称:采用浩泽APO+安全净水技术的浩泽直饮水,含有对人体有益的矿物质和微量元素,不含砷,铅等有毒元素和污染物。

通过坚持的技术研发,设备净水效果越发凸显,进一步向公共证明了净化水不是一个伪命题。公司致力于给客户提供更加优质的饮用水源。从长远来看,随着客户进一步提高对产品的认可,公司龙头地位将越来越稳固。

(图片来源:网络公开数据)

另一方面,目光长远也是至关重要的一部分。

为积极响应国家“一带一路”政策,浩泽净水携手咸阳市政府共同出资成立合计30亿人民币的产业基金用于产业园的建设。

公司不但在推广净水租赁的业务能力方面有所提升,在生态产业的建设方面也卓有成效。不远的将来,浩泽净水展现给我们的就不将仅仅是单纯的净水设备,而是整条的生态产业链加上高端智能制造和研发。目标明确,前景光明。

三.估值部分

截至2019年3月27日收盘,浩泽净水的总市值为26.87亿港元,每股价格为1.26港元,P/E TTM约为20.84倍,市净率约为0.75倍。公司收入/毛利率增长率达到了6.2%、6.3%,在18年动荡的经济环境和产业转移下,公司仍能保持年度的稳定增长实属让人惊喜。同时公司的EBITDA利息保障倍数为4倍,债务情况相对稳健。

(图片来源:Wind)

另一方面,浩泽净水在18年共进行了6次回购,其中,浩泽净水于2018年11月8日在香港交易所回购106.5万股,回购金额155.3万元(人民币)。股票回购展现了公司管理层对公司发展的信心,同时也给广大投资者们打了一剂强心针。综上判断,公司基本面良好,发展方向明确,管理层信心强,股票价格如今仍处在被市场低估的区间当中。

(数据来自Frost & Sullivan报告)

另一方面,中国净水器在国内的渗透率相较于欧美国家仍处于低位。在中国在2017年的净水器渗透率仅为21.7%,预计在2020年将达到37.9%。相当于同为亚洲国家的亚洲和韩国仍有几倍的差距。净水空间尚有很庞大的发展空间和前景。随着优秀的产品完成其迭代和升级,进而淘汰落后者,脱颖而出,净水器大规模普及离我们不再遥远。

综上,我们认为浩泽净水正处在上升跑道的起点,公司股价明显被低估,上涨前景可期。作为香港市场,甚至内地市场的净水龙头,浩泽净水的未来令人期待。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/164043.html

相关文章

-

如果不需要正式的发票可以低于市场价10%的单价买到设备这样的价格能买到正品吗?……一次看似普通的商业合作背后却暗藏猫儿腻,普通风机盘管机只需贴个牌便可摇身一变成品牌空

-

【丁科技网观察】当下的中国家电行业有两大基本特征:一是多数品类处于存量发展阶段,换新需求整体不足;二是中国本土品牌优势明显,国际品牌的份额被不断挤压。这两大特征在

-

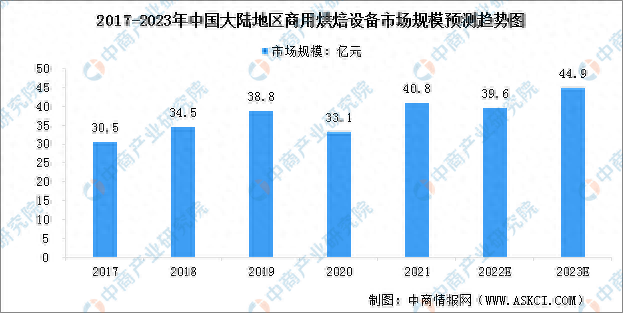

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

引领市场:传统与创新Angelo Po,一家拥有超过90年历史的公司,是全球餐饮行业设计和生产完整系统的市场领导者。 从水平和垂直烹饪线到食品储存系统,公司提供卓越品质的解决方案

-

来源:中国经济周刊-经济网《中国经济周刊》记者 侯隽 | 北京报道“我要把她培养成第二个董明珠。”“她的品质我是认同的,我希望企业未来的接班人能够是像她一样的人。”2021年

-

好消息:关注公众号“中研网”,回复“免费报告”,即可获取一份免费报告,速速来取!商用厨具通常包括烹饪加热设备,如炉具类:燃气炉、蒸柜、电磁炉、微波炉或电烤箱。处理

-

林志玲被代言,中山一电器企业被判定侵权,赔偿4万元。6月11日,记者从中山市第二人民法院了解到,该案去年9月立案后,近期已经判决生效。 根据该案判决书,2018年9月,林志玲因广

-

叠加多重功能的空气净化器、外观可爱时尚的迷你除湿机、可高效杀菌的家用消毒器……走进深圳市康弘智能健康科技股份有限公司(以下简称“康弘智能”)产品展厅,一台台功能各