净水行业迎发展新机遇,细分产品成增长新引擎

在疫情的影响下,健康生活越来越受到大众推崇。与饮水健康息息相关的净水行业也迎来一波“红利”,在大健康基调下,净水产品认知度进一步提升,借势摆脱了前两年的负增长,在2021年迎来发展新机遇,普及率进一步攀升。在健康用水观念的普及下,催生了更加细分化的消费需求,即热式净饮机和台式净饮机作为市场“新宠”,成为净水行业发展的新引擎。

市场复苏,品牌集中度低

虽然疫情为净水行业带来巨大挑战,但同时也带来了新的机遇。在疫情发生前,净水行业处在销售疲软期,市场新增需求发掘困难,行业一度出现负增长。疫情“黑天鹅”事件后,消费者对健康的关注达到前所未有的高度,净水行业也随之迎来恢复性增长。尽管增长幅度有限,但一二线城市换新需求的释放以及渠道下沉带来的三四线城市发展机遇,都让净水行业显现出新的活力。

奥维云网(AVC)数据显示,2021年1~8月,中国净水器销售额为134亿元,同比增长2.4%。其中,线下市场销售额同比下降5.6%,销量同比下降10.3%;线上市场销售额同比增长15.3%,销量同比增长4.5%。

从市场数据来看,线上市场的表现也优于线下市场,且线上线下市场均价双涨,价格战逐步得到缓解。自2020年以来,线下渠道受到重创,各项业务被迫向线上市场转移。尤其是伴随着直播、社交电商等新零售的崛起,线上市场成为消费主战场。进入2021年,线下市场开始复苏。在安吉尔集团总裁孔那看来,目前,中国家用净水市场尚处于疫情后的恢复期,线上市场有所降温,线下市场开始复苏,建材渠道保持高增长。

净水产品的健康属性也得到了不少房地产开发商的认可,精装修楼盘净水产品的配套率逐步提升,华东地区配套率较高。中指研究院监测数据显示,2021年上半年,精装修净水器配套量为17.88万套,配套率为11.86%。集中配套主要在一二线城市,尤其是武汉、无锡、长沙和北京。

虽然新机遇下市场竞争更加激烈,但品牌格局并没有出现太大变化,线上市场和线下市场表现也略有不同。《电器》记者了解到,当前,净水行业品牌格局较为稳定,尤其是线下市场,A.O.史密斯仍占据主导地位;线上市场竞争相对更加激烈,但多数头部品牌的市场份额变化不大。不过,有业内人士认为,目前净水行业品牌集中度并不高,TOP5品牌的市场占比不大,各企业都有较大的发展空间。例如,方太、老板、华帝等厨电品牌近几年陆续进入净水市场,就取得了不错的市场成绩。

场景化大势所趋,细分赛道成增长点

随着消费升级,消费者对品质生活的追求使得家庭饮水场景更加细分,例如年轻人冲泡咖啡、泡面、制作奶茶时都需要大量开水,夏季则追求凉爽,对冰水的需求更高;母婴人群则因为冲泡奶粉,对40℃的水有刚需。在这一背景下,传统净水器、饮水机、电热水壶已无法完全满足消费的需求,即热式净水器、台式净饮机等新品类开始受到市场青睐,成为行业新的增长点。

据《电器》记者了解,目前主流品牌多已推出即热式净水器,如A.O.史密斯、美的、沁园、安吉尔、卡萨帝、海尔、康丽根、九阳、佳尼特等。其中,线上市场为各品牌竞争的主战场;线下渠道,A.O.史密斯优势明显,占据了近九成的市场份额。奥维云网(AVC)数据显示,2021年上半年,即热式净水器销售额为6.9亿元,同比增长50.9%;销量为10.3万台,同比增长55.9%。当前销售以线下渠道为主,但随着净水市场向线上渠道转移以及小米等品牌入局,预计线上渠道销售占比会进一步提升。

台式净饮机因免安装的优势,在2020年迎来爆发式增长。进入2021年,在家电入户安装不再受限的背景下,台式净饮机的高增长态势得到延续。奥维云网(AVC)数据显示,2021年上半年,台式净饮机市场销售额为8.6亿元,同比增长32.2%;销量为49.6万台,同比增长27.4%。其中,线上市场为主要销售渠道,销售额占比高达82.9%。

如此迅猛的市场表现,主要是因为消费者在健康家电消费意识提升的同时,对生活品质的追求也在不断提升。3M有关负责人表示,不同于传统厨下式净水器,台式净饮机具有免安装、插电即用、自主更换滤芯的优势,具有很高的摆放灵活性和便捷性,因而受到年轻人、尤其是租房一族的欢迎。此外,不同于以往体积庞大的立式净饮机,台式净饮机紧凑小巧,注重外观设计和友善的用户体验,呈现出净水产品个性化、智能化和家电化的趋势。

目前,台式净饮机处于市场发展的初级阶段,大部分品牌处于布局初期,在产品设计、推广等方面依然处于摸索状态,但整体来看,参与的品牌及企业布局机型在不断递增。

联合利华水和空气健康要素品类全球产品创新总监黄怡捷看好台式净饮机的发展前景,并认为该行业将呈现出普及化、场景化、智能化的发展趋势。黄怡捷进一步分析称:“台式净饮机市场是一个基于消费者需求升级而发展的市场,随着人们生活水平的提高,以及对生活品质的不断追求,这种需求一定会随之扩大,外加台式净饮机的免安装特性,未来台式净饮机一定会普及到更多的家庭。同时,台式净饮机还可以通过功能升级、技术升级等寻求新的市场增长点,覆盖更多饮水场景,制作更丰富的饮品。此外,对于台式净饮机而言,智能化升级必将是未来产品研发的重中之重,包括更智能的显示、更智能的操控等。”

在健康用水观念的普及下,中国净水市场不仅对单一产品进行挖掘,更重视多场景下的家庭全屋净水,甚至将饮水和用水结合,提出全屋用水解决方案。

从AWE2021上各品牌的产品展示中不难发现,许多企业已开始围绕不同细分场景多维发力,开发出新的热水器和净水产品,并推出全屋纯净饮水、软化用水等全屋饮水和用水解决方案。打造智慧用水更多场景的智慧体验,被多数企业看好。

技术创新的背后,产品同质化现象依然严重

面对不断加剧的市场竞争,一些龙头企业希望通过差异化的产品技术创新来撬动更大的消费市场。

“技术进步和研发,一直是净水器行业最主要的驱动力,也是沁园在不断进步的动力。”黄怡捷告诉《电器》记者,“在产品研发层面,我们发现不同的消费群体对产品的诉求是不同的,而根据消费者的不同需求,解决消费者的痛点是沁园‘打造差异化’产品的关键。”

作为净水效果的核心,过滤技术一直被业界关注。目前,净水市场仍以反渗透产品为主,且中枢地位持续加强,陶瓷、活性炭净水产品市场需求萎缩明显。孔那认为,陶瓷、活性炭净水产品未来市场影响力将继续下降,反渗透产品将长期成为市场主流。对此,她解释说:“针对中国水质状况,反渗透技术是目前最先进、可靠的核心技术,能够高效解决消费者最关心的水垢、新型污染物和重金属污染问题。因此,从安全角度看,反渗透技术是市场产品主流技术,而且这一趋势在短期内不会改变。”

反渗透产品渗透率不断提升,也对反渗透膜元件提出了更高的要求。据成都美富特膜环保科技有限公司家用膜事业部总经理赵靖介绍,目前佛山、中山一带反渗透膜元件的生产供应能力已占全国市场的60%以上,是膜片供应的主要市场。对于家用净水领域,根据水效标准的要求,膜片性能的主要需求是“大通量、高脱盐、高回收、衰减慢”。“这对膜片的生产技术要求非常高,当前能够达到这种要求的膜片生产企业寥寥无几,美富特凭借20年的技术积累,已经研发出两款大通量膜片,并全面推向市场,为800G~1200G的膜元件提供了可靠的保障。”

发展一枝独秀的反渗透技术,也存在技术难点。反渗透技术在过滤重金属的同时,也会将有益身体的微量元素过滤掉。因此,许多企业尝试通过调整膜孔大小的方法,解决反渗透技术现存的问题。

对于这一“痛点”,方太另辟蹊径,一改以调整膜孔径大小实现过滤的研发思路,通过在膜上布满负电荷吸附点,对各类重金属产生强力吸附作用,重金属离子被吸附,矿物质离子能自由通行。检测机构报告显示,该净水技术对重金属铅、镉、砷等重金属的去除率高达99%以上,对钙、钾、镁、钠等有益矿物质的保留率达到100%。得益于该技术优势,方太进入净水市场后,市场占比一直稳步提升,母婴级净水产品更是连续成为厨下净水产品畅销机型。

据美的有关负责人预测,未来5年内,反渗透产品将还是市场的主流。但是随着生态环境的变化,碳中和和碳达峰已成为未来的大趋势,更节能环保的过滤技术在未来将会成为新的发展方向。

事实上,行业内进行技术自主创新的企业数量并不多,在主流企业不断进行迭代升级的同时,更多品牌仍“安于现状”,普遍不重视创新技术,使得净水行业产品同质化、山寨化严重。随着消费认知的不断提升以及产业的不断发展,这类企业的生存空间将不断被压缩,只有立足核心技术的企业,才能在竞争白热化的净水市场走得更远。

商用领域势头正猛,净水产业发展空间巨大

商用净水是净水行业的一个重要分支,随着用户对公共饮水安全重视程度不断提高,近几年商用净水的发展势头非常迅猛,吸引了更多的企业涌入。A.O.史密斯、美的、浩泽、碧丽、碧水源、朴道水汇、艾肯、开能等企业都在该领域布局多年。

虽然已经有越来越多的主流企业进入商用净水市场,但目前来看,商用净水市场的企业参与数量依然较少,且市场集中度较高。未来,商用净水市场的企业布局空间依然很大。

从整体市场表现来看,商用净水行业目前还处于发展初期,普及率低,工厂、学校、医院、机关单位、写字楼、机场和车站等为主要应用场景,美容仪、咖啡店等公共场所也越来越多的使用商用净水产品。

相比家用净水器,商用净水器在开水需求量、开水水温、出水量、设备耐用性上有更高的要求,使用场景也更加广泛。《电器》记者了解到,商用净水设备特性明显,如取水时段集中,一天内有多个取水高峰时段,饮水人数较多,使用频率更高,日均净水总量更大。这要求商用产品的产水量更大、产水速度更快、电磁阀及按键的使用频率更高,所以在原材料选择、产品研发、安全认证等方面都更加严谨。因此,布局商用饮水市场的企业也将产品稳定性、安全性、温开水等技术融入其中。

物联网时代,智能化不仅使商用净水产品使用更加便捷,还为行业带来了新的管理模式。以美的商用净水研发出的水云台—云管家公共饮水智慧管理系统为例,该系统可以将用户使用中的各类问题与内容数据化,并通过搭建软硬件服务平台,引入智能算法,支撑以移动支付、共享饮水、智能系统服务为主的商业模式。

对于净水行业的发展前景,“发展空间大”是行业的共识。孔那表示,目前,中国净水器普及率仍不足20%,远低于美国、日本、韩国等发达国家的80%,仍存在广阔的市场发展空间。她预测道:“随着一二线城市换新需求的提升,以及三四线城市的发展潜被释放,净水行业可能迎来新一波增长。”

严正声明:“电器微刊”所有原创文章,转载均需获授权。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/168016.html

相关文章

-

点击上方蓝字关注我们近日,北京、天津、河北三地医保局在天津召开药品和医用耗材联合采购工作小组会议,围绕京津冀药品和医用耗材集中采购协同发展进行交流研讨,研究建立了

-

点击上方蓝字,关注21君~走进经济生活里的一切导读:越来越多物品被赋予“共享”之名,只有你想不到的,没有他们做不到的......来源丨综合自每日经济新闻(nbdnews)、新民晚报、新

-

这个并没有标准答案,但可以跟着我后面所讲的来想想哪个更加适合你。每个人心中对最好的定义不同,不同的生活阶段,你对最好的体验也不同。而且广告法也规定商家不能宣传最x

-

对于找产品以及买家,最有效的方法无疑就是通过参加线下展会来获取。如今2021年已经接近尾声了,根据企业的采购习惯通常会在10月份就已经做好了下半年以及明年上半年的采购计划

-

口味众多宣称不含尼古丁 外形如电子烟有未成年人购买吸食热卖中的本草雾化器算不算电子烟?调查动机近日,四川成都的李女士向本报记者反映:其上高中的儿子最近在吸食一款类似

-

2月3日,中国气象局发布了全国重点区域雾霾预警,再次引发了大众对空气质量问题的担忧。鉴于室内空气比室外空气可调节性更高,面向室内的空气类设备热销,网络上的关注度也一路

-

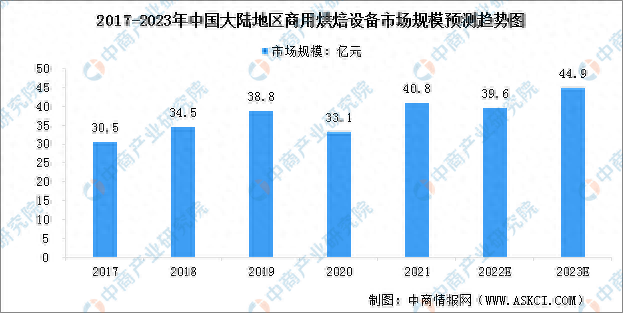

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

引领市场:传统与创新Angelo Po,一家拥有超过90年历史的公司,是全球餐饮行业设计和生产完整系统的市场领导者。 从水平和垂直烹饪线到食品储存系统,公司提供卓越品质的解决方案