估值或超千亿!芯片龙头拟IPO?

作 者丨张赛男 编 辑丨朱益民 图 源丨图虫 半导体行业或将再度迎来重磅IPO项目。 近日,有媒体报道称,芯片制造商长鑫存储计划今年在科创板IPO,估值不低于1000亿元人民币(约合145亿美元)。长鑫存储正在挑选承销商,IPO融资规模尚未最终确定。 21世纪经济报道与长鑫存储的一位代表取得联系,但该人士拒绝就IPO相关问题置评,表示公司目前正专注于研究及核心业务。 近日,21世纪经济报道记者还向多位半导体业内人士和机构人士求证,其均表示暂并未听到有关长鑫存储IPO的确切消息。 不过,这不妨碍外界对长鑫存储IPO的想象。 近年来,半导体龙头纷纷IPO、成功登录科创板晶圆代工巨头中芯国际( 688981.SH)已于2020年回A登陆科创板;国内第二大晶圆厂华虹半导体也在去年11月正式提交了科创板IPO申请。 在外界看来,存储芯片龙头长鑫存储,在国内半导体市场蓬勃发展的大背景下,其启动IPO似乎是题中应有之义。 估值或超千亿 启信宝数据显示,长鑫存储成立于2017年11月,由睿力集成有限公司100%持股。 睿力集成成立于2016年,早先由合肥长鑫集成100%持股,但经过这几年的发展,吸引了一大批明星公司入股。 翻阅睿力集成的股东名单,除了合肥长鑫的名字,还能看到很多熟悉的身影,包括阿里巴巴、阳光人寿保险、美的投资、湖北小米长江产业基金、招商证券、安徽省投资集团、国寿投资、兆易创新、中邮人寿、东方资管等。 除此之外,还有一个具有半导体行业投资风向标意义的股东——国家集成电路产业投资基金二期。 2020年12月,国家大基金二期联合中金资本、兆易创新、小米产业投资对睿力集成进行战略投资,融资金额高达156亿元。 彼时,在行业人士看来,大基金二期入股睿力集成释放出了一个明确信号:合肥长鑫的产业化将进入快速发展阶段。 据合肥产投集团官方随后发布的一篇文章披露,截至2020年底,合肥长鑫12吋存储器晶圆制造基地项目提前达到预期产能,实现了从投产到量产再到批量销售的关键跨越。文章这样如此评价那笔融资带来的意义:“长鑫项目实现股权多元化,成功引入国家大基金、省三重一创基金等战略投资,完成156亿元融资,为下一步自主研发和产品产业化加速发展奠定基础。” 此后,睿力集成加速融资。 2021年9月,兆易创新(603986.SH)增资5亿元;国调基金、华安证券、招商局资本完成对睿力集成的股权投资。 2022年2月17日,睿力集成获得阿里巴巴、云锋基金、TCL创投、腾讯投资的股权投资。 2023年3月30日,睿力集成还完成一笔股权投资,投资方包括基石资本、招银国际、皖江产业、招商致远资本、海通开元等。 在各路资金的加码下,睿力集成注册资本达到536亿元,长鑫存储注册资本达238亿元。 据媒体最新报道,长鑫存储本次计划以不少于1000亿元人民币(145亿美元)的估值在上交所科创板上市。对比来看,中芯国际上市估值约2000元,最新市值为4996亿元。正在科创板IPO的华虹半导体发行估值约为720亿元。 目前尚不清楚长鑫存储最终IPO规模。 4月24日,记者致电长鑫存储,并未得到有关IPO的相关回复。 DRAM国产化往事 根据长鑫存储官网,其事业是在2016年5月于安徽合肥启动的。作为一体化存储器制造商,公司专业从事动态随机存取存储芯片(DRAM)的设计、研发、生产和销售,DRAM产品广泛应用于移动终端、电脑、服务器、虚拟现实和物联网等领域。 追溯长鑫存储的故事,要从另一家存储芯片龙头和有“最牛风投机构”之称的合肥市政府说起。 2016年,归国创业的朱一明带领兆易创新成功登陆A股市场。彼时,兆易创新产品已在国内外市场上占据了一定份额。但朱一明并不满足只在NOR Flash这一细分领域深耕,作为存储市场最重要的存储芯片类型,DRAM始终是各国产业必争之地,他便有了进军DRAM的打算。 此时,朱一明和合肥市政府一拍即合,合肥长鑫成立,合肥产投为主要股东。 2017年10月,兆易创新正式公告,与合肥产投签署了合作协议,约定双方合作开展工艺制程19nm存储器的12英寸晶圆存储器(含DRAM等)研发项目。该项目由兆易创新和合肥产投按照1:4的比例负责筹集,公司负责筹集约36亿元。 2017年11月,合肥长鑫与合肥锐捷聚成投资中心共同成立长鑫存储公司,朱一明担任董事长一职。 2018年7月,朱一明辞去兆易创新总经理一职,仅保留董事长一职,出任长鑫存储CEO和睿力公司CEO。同年合肥长鑫厂房建成,之后陆续完成安装和验机,朱一明正式进军DRAM产业。 时至今日,长鑫存储已在海外巨头垄断的DRAM市场创出一片天地。根据2021年上半年DRAM市场数据来看,长鑫存储的全球市占率为1%,排名第五(三星、SK海力士、美光三家共占据94%份额)。虽然相比全球各大厂商这个份额仍显得微不足道,却是国产存储的重大进步。 国产存储芯片前景 实际上,最近关于存储芯片的消息并不少。日前美国存储芯片大厂美光公司(Micron)在华销售产品被实施网络安全审查的消息,就引发市场对A股存储芯片产业链的高度关注。 存储芯片是半导体最大的细分领域,占整个半导体行业市场规模约35%,广泛应用于汽车电子、消费电子、5G通讯、物联网、可穿戴等多个领域。但存储行业具有高技术壁垒、高强度资本投入的特点,市场集中度高,长期被国外厂商主导。 在DRAM市场中,2021年三星、海力士、美光分别占据43%、28%、23%的市场份额,合计占比94%;在NAND市场中,2020年三星、铠侠、西部数据、美光、海力士合计占比63%。我国拥有旺盛的存储芯片市场需求,但存储芯片长期依赖国外行业巨头。 近年来,以长江存储、长鑫存储为代表的国内存储晶圆厂商在技术和产能方面实现了实质性突破,尽管市场份额仍相对较小,但逐步进入更多厂商的供货名单。 21世纪经济报道记者注意到,以江波龙(301308.SZ)为例,公司存储晶圆还常年由三星电子、西部数据、SK海力士等厂商供应。但在2021年,公司前五大供应商中新增了长鑫存储的身影。 在需求和供给倒挂的情况下,毫无疑问的是,国内半导体产业的发展将推动国产存储芯片市场机遇的增加。 “国内存储芯片需求庞大,但自给率极低。最近两年,国产存储芯片替代进程正在加速,我国正逐渐减少对存储芯片的进口,国产存储芯片前景看好。”深度科技研究院院长张孝荣对21世纪经济报道记者表示。 而在国产存储芯片的细分领域中,DRAM是最需要攻坚的一环。张孝荣进一步指出,在NOR Flash方面,国内技术水平与国际厂商差距不大,进入50nm阶段后,国产NOR Flash的市场机会更大。在3D NAND方面,长江存储的128层3D NAND已经量产,在量产进度上晚于三星、美光两年,而在192层3D NAND研发上正在逼近国际大厂。“但从目前情况来看,中国DRAM技术与国外企业相比,大致落后5-6年。目前仍处于DDR4时代,比国外厂商的DDR5还相差一代,而且这种技术差距还在扩大之中。” 当然,这在某种程度意味着以长鑫存储为代表的DRAM制造商的机遇,也为其上市融资增添了几分必要性。 本期编辑 刘雪莹 实习生 黎蔼慧 千亿芯片龙头陷入低谷,一个关键指标值得关注 芯片巨头在华销售产品被查 芯片巨头大消息!AI的“iPhone时刻”来了,CEO:90岁时我会以机器人形式继续工作

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/261810.html

相关文章

-

来源:科技日报在手机、电脑、智能手表这些电子设备中,芯片是其最核心的零部件。芯片也是半导体行业集成度最高的元器件,而生产其所用的硅材料,主要来源于沙砾。近日英国《自

-

沙子变成芯片的过程并非字面意义上的转变,而是通过使用沙子中的硅元素来制造硅晶圆,然后在其上制作集成电路。下面是将沙子制成芯片的简化过程:1. 提炼硅:沙子主要由二氧化

-

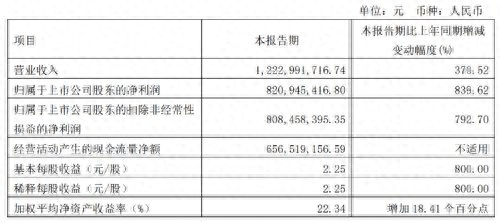

中国基金报记者 文夕A股上市公司一季报披露期,有一匹“黑马”跃出。4月27日,国内高纯石英砂龙头石英股份披露一季报。数据显示,该公司首季实现营收12.23亿元,同比增长370.52%,而

-

一粒沙可以做什么?造沙滩?建房子?远不止这些,你手中的手机、电脑、电视的核心部件,说不定就是它们变的。在安徽合肥,沙子被投入到超过1700度的熔炉里,经过造价超五亿元的

-

阅读摘要丨在2022年8月9日,美国现任总统拜登签署了《2022年芯片与科学法案》,把最近几年有关芯片方面国际竞争推向了一个新的高潮。芯片作为一个和我们老百姓生产、生活密切相关

-

近日,据界面报道,石头科技疑抄袭追觅自研首创机械臂技术,被追觅科技中国区副总经理挂朋友圈。石头科技与追觅科技都是扫地机器人行业头部厂商,石头科技在今年8月推出了带有

-

早上刷朋友圈的时候看到一条新闻说今年是92年以来最冷的冬天,也就是这将成为我出生以后经历的最冷的冬天?这样的新闻似乎每年都要出来一次,五十年一遇百年一遇的罕见天气都能

-

财联社8月25日讯(记者 武超)水泥是重要的基础建材,但是目前正在经历一段较长的低迷周期。上半年来,水泥类上市公司的经营业绩普遍不如人意,包括海螺水泥(600585.SH)、祁连山