四大千亿市值光伏龙头扩产 产能过剩阴影下强者仍将恒强吗?

光伏行业“军备竞赛”再度打响。

6月6日,两大千亿市值龙头隆基绿能与通威股份先后宣布扩产计划,扩产项目投资金额均超百亿。

无独有偶,晶澳科技、晶科能源等也在近期公布扩产,其中晶科能源拟在山西投建的年产56GW垂直一体化大基地项目投资金额更是达到了560亿元。

贝壳财经记者关注到,加强一体化布局,以及抓住光伏电池技术迭代机遇成为龙头企业扩产的共同目标。

百亿扩产屡见不鲜:四大千亿市值龙头先后宣布扩产

6月6日,通威股份(600438.SH)公告,拟在成都市双流区投资建设年产25GW太阳能电池暨20GW光伏组件项目。项目分两期建设,其中一期为年产25GW电池项目,预计固定资产投资75亿元。二期为年产20GW组件项目,预计固定资产投资30亿元。一二期项目分别预计将于2024年内、2025年内建成投产。

通威股份称,公司将合理利用自有资金及金融机构贷款,统筹资金安排,确保该项目顺利实施。

同在6月6日,隆基绿能(601012.SH)宣布拟在陕西省西安市投资建设年产20GW单晶硅棒、24GW单晶电池及配套项目。

项目总体规划分为三期,其中一期为年产20GW单晶硅棒项目、12GW单晶电池项目,二期为年产12GW单晶电池项目,三期为预留扩产和配套产业链项目,同时配套建设隆基全球创新中心项目。

据公告披露,一期项目预计投资金额75亿元(含流动资金),预计2024年下半年开始逐步投产,2025年底前达产。二期与三期项目将由隆基绿能与西安经济技术开发区管理委员会结合一期项目实施情况和光伏市场需求情况另行协商,确定启动时间和建设周期。其中二期项目预计投资金额35亿元(含流动资金),三期项目根据后续双方协商确定的投资内容另行预估投资金额,配套隆基全球创新中心项目由隆基绿能或下设机构预计投资约15亿元。

除了通威股份与隆基绿能,市值同样超过千亿的晶澳科技(002459.SZ)与晶科能源(688223.SH)也在近期披露了扩产计划。

6月5日,晶澳科技披露拟在鄂尔多斯高新区投资建设年产30GW拉晶、10GW硅片、10GW组件项目,项目预计总投资60.20亿元,建设周期预计为36个月,项目将分期建设。

5月24日,晶科能源披露拟在山西转型综合改革示范区规划建设年产56GW垂直一体化大基地项目,项目总投资约560亿元。该项目投资金额之巨甚至引起监管关注。

另一行业龙头天合光能(688599.SH)也在5月29日公告拟在四川什邡经济开发区投资建设年产25GW单晶拉棒及配套项目,项目总投资约107亿元人民币,其中天合光能出资约87亿元,什邡国有公司出资约20亿元。

“在不少行业,数亿元的扩产计划已经算是规模很大了,但在光伏行业,百亿规模的扩产甚至屡见不鲜。”有光伏行业从业者向贝壳财经记者感慨。

巩固护城河:瞄准一体化布局与技术迭代窗口

贝壳财经记者关注到,加强一体化布局成为龙头企业扩产的共同目标。

例如去年下半年自上游硅料切入下游组件的通威股份。凭借成本优势,通威股份在布局组件当年即拿下相当市场份额,在第三方机构InfoLink发布的2022年全球组件出货排名中与韩华Q cells并列第九位。

通威集团董事局主席刘汉元在5月下旬接受贝壳财经等媒体采访时即表示:“这两年,大家认为一体化是行业发展的方向,所以去年下半年通威进入组件行业。”就此次扩产,通威股份公告表示公司继续强化围绕高纯晶硅、高效太阳能电池、高效太阳能组件等核心环节为一体的优势产能结构 。

晶澳科技亦表示,鄂尔多斯新区项目有助于公司在西北区域形成完整的垂直一体化产业链布局,投产后可提高市场份额与一体化盈利能力。

光伏电池技术迭代带来的机遇同样成为龙头扩产的动力。

晶科能源称其拟在山西投建的年产56GW垂直一体化大基地项目将是行业最大的N型一体化生产基地,有望加速推进行业向N型升级,缓解N型产品“供不应求”的局面。

有光伏业内人士向贝壳财经记者表示,行业龙头持续扩产除了争抢市占率这一因素外,N型技术迭代带来的机遇窗口期下,硅料、硅片、电池片、组件全产业链持续有搅局者新入场,对于目前的行业龙头来说,持续扩产巩固护城河因而成为必然的选择。

扩产背后:产能是否过剩争议再起

随着龙头企业先后抛出巨额扩产计划,光伏行业是否已出现产能过剩的争议再度甚嚣尘上。

对于光伏企业而言,双碳目标下全球能源转型所带来的对于光伏装机的需求是支撑大规模扩产的最根本需求。

“在长期确定性需求的支撑下,光伏电池片行业面临广阔的市场空间, 将为本次垂直一体化项目产能消化提供良好的支持。”晶科能源在6月初就扩产项目对上交所关注函的回复中援引了国际可再生能源机构(IRENA)的数据——要实现1.5℃巴黎气候目标,到2030年全球在运太阳能光伏容量需达5200GW,到2050年全球太阳能光伏装机总量需超过14000GW。据中国光伏行业协会等统计,2022年全球新增光伏装机 230GW、累计光伏装机量1156GW,与2030年目标、2050年目标相比存在巨大缺口,因而广阔的市场为项目产能消化提供支持。

也有头部组件厂商告诉贝壳财经记者,光伏产能是一个动态概念,目前企业公告的扩产产能均需要建设周期才能落定,且在新产能投产的同时不断有落后产能被淘汰,如仅仅根据企业宣布的扩产产能统计是否存在产能过剩是不合适的。

PGO绿色能源生态合作组织秘书长周元今年3月接受贝壳财经记者专访时曾表示,发展较为快速的行业,在良好的利润与市场预期下,产能出现适当过剩是正常的,产能适当过剩带来的竞争可以刺激行业内的企业采用加大研发、降低成本、做好服务等措施取得优势,进而促进行业发展。

“但短暂且急剧的过剩是会给行业造成伤害的。”周元表示,在过于激烈的市场竞争下,部分企业尤其新进的企业因为没有完善的销售渠道,可能导致资金无法周转而倒下。光伏行业相对重资产,投资额数目都较大,动辄数十亿乃至上百亿,加之资本推动,各地政府招商引资也愿意给予税收等优惠,多重因素推动下,目前来看制造端确实存在一定过热,呼吁行业还是恢复一些冷静,适当调整自己扩产的节奏。

新京报贝壳财经记者 朱玥怡

编辑 徐超

校对 柳宝庆

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/262753.html

相关文章

-

(接上文《财富,可以从沙子中来》)从第一点来说,由于风险投资试图把资金和技术结合、改变我们的社会,因此它们面对的是巨大的不确定性:这和传统的投资模式正好相反。由于

-

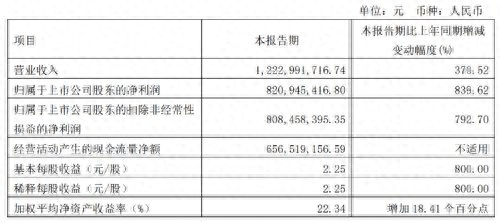

中国基金报记者 文夕A股上市公司一季报披露期,有一匹“黑马”跃出。4月27日,国内高纯石英砂龙头石英股份披露一季报。数据显示,该公司首季实现营收12.23亿元,同比增长370.52%,而

-

近日,据界面报道,石头科技疑抄袭追觅自研首创机械臂技术,被追觅科技中国区副总经理挂朋友圈。石头科技与追觅科技都是扫地机器人行业头部厂商,石头科技在今年8月推出了带有

-

财联社8月25日讯(记者 武超)水泥是重要的基础建材,但是目前正在经历一段较长的低迷周期。上半年来,水泥类上市公司的经营业绩普遍不如人意,包括海螺水泥(600585.SH)、祁连山

-

近日,中国水泥网获悉,华新水泥、塔牌集团相继发布上半年业绩快报,两家企业营业收入增长幅度均超10%,其中塔牌集团净利润增长达178.03%。 华新水泥8月1日公告,上半年公司实现营

-

虽有基建需求托底,但今年上半年房地产建设需求仍然承压下行,建材市场整体低迷。经历过三年业绩爆发期后,2022年以来,水泥企业盈利水平出现显著下滑。虽然上半年煤炭成本有所

-

多因素致水泥价格止跌回升 行业旺季提前来临?本报记者 刘 欢5月下旬以来,全国大部分地区水泥价格开启持续下跌走势,多个地区水泥价格累计下跌超100元/吨,部分地区更是接近20

-

21世纪经济报道记者刘茜 武汉报道4月18日,国家统计局发布2022年3月份规模以上工业生产情况。其中,2022年3月份规模以上水泥产量18655万吨,同比减少5.6%;一季度规模以上水泥产量386