华金证券:给予安车检测增持评级

华金证券股份有限公司刘荆近期对安车检测进行研究并发布了研究报告《设备+检测站运营双轮驱动,机动车检测龙头有望二次腾飞》,本报告对安车检测给出增持评级,当前股价为16.37元。

安车检测(300572)

投资要点

行业深耕二十载,管理层团队优异。公司成立以来主营业务为机动车检测系统,是机动车检测系统行业龙头。2018年进入机动车检测服务行业,目前为双轮驱动。公司实际控制人贺宪宁具备深厚技术背景,深耕行业二十余载。管理层长期保持稳定,高管加入公司时间平均10年以上。

公司业绩受政策因素影响较大,当前潜力较大。2014年之前,机动车检测行业是政府垄断行业。2014年开始社会化,民间资本开始涌入,是民营机动车检测站行业开端。2018年前后检测价格放开管控,车检价格持续上涨,行业内检测站数量快速上升,行业进入上行期,18-20年公司业绩高速增长。2020年10月公安部推出车检新政,放宽机动车强制检测要求,公司21年业绩大幅下降。2022年9月再一次放开检测要求,机动车检测数量再次下降。我们认为当前政策要求的检测标准已处合理水平,预计不会进一步放宽,行业目前有较大潜力。

2023年6月30日《新能源汽车运行安全性能检验规程》征求意见稿发布,主要增加了三电检测,预计政策落地后相应的检测设备将迎来增量市场。根据国家市场监督管理总局发布的《2022年度全国检验检测服务业统计简报》,截至2022年底,我国机动车检验机构的数量为14880家,其中公司在机动车检测系统服务的客户超过五千家。由于检测系统是硬件和软件结合的一整套系统,存在兼容问题,我们认为这将使得存量客户粘性较强,公司在新能源检测设备依旧保持较高市占率。

机动车检测服务已供大于求,公司加速收购整合。截至2022年年报,公司直接运营的检测站数量为41家,公司参股的产业基金临沂基金累计收购运营的检测站数量为11家。在经历了机动车检测站数量快速增长,以及2020年和2022年两次政策导致检测量减少,机动车检测服务目前已不是高利润行业。此外黄牛党、代理问题等均加大检测站老板责任风险,相当数量检测站老板有意向转让股份。公司借此时机加速收购,2023年6月14日公司公告称拟收购3家检测站各51%股权,7月20日公告称公司合计将直接或间接持有8家机动车检测站51%股权。我们预计收购节奏将持续加速,有望打造全国连锁的大型品牌检测站。

聚焦新能源车赛道,横向布局多项业务。公司目前重点布局了电池检测设备及安全保障系统、换电设备、一体化压铸机智能装备及智能电动注塑装备等三块业务。换电设备已开发出轻卡中置换电、乘用车底盘换电、顶吊式换电三种技术路线,一体化压铸机智能装备及智能电动注塑装备已布局了华北、华南、华东、华西等国内市场,在广东、江西、湖南、浙江、江苏、重庆等地分别设立了办事机构。

投资建议:公司作为机动车检测设备行业的龙头,实控人技术背景深厚,管理层多年保持稳定。2023年6月30日,《新能源汽车运行安全性能检验规程》征求意见稿发布,预计政策落地后新能源车三电检测设备将迎来增量市场。由于检测设备存在软硬件兼容问题,我们认为这将使得存量客户粘性较强,公司在新能源检测设备依旧保持较高市占率。检测站运营方面,公司近年来加速收购,目前控股或参股达60余家,我们预计收购节奏将持续加速,有望打造全国连锁的大型品牌检测站。预测2023-2025年公司归母净利润分别为0.63/1.27/2.19亿元,对应9月28日股价,EPS分别为0.28、0.55、0.96元,对应PE估值分别为59.7、29.9、17.3倍。首次覆盖给予“增持-B”评级。

风险提示:检测站收购进度不及预期的风险、竞争加剧的风险、政策落地不及预期的风险、国家对在用机动车强制性检测政策及相关标准发生变化的风险。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为20.64。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/270551.html

相关文章

-

来源|都市现场原创未经允许 请勿转载4月25日,南昌市民胡先生开车在南昌市麻丘镇撞上一个石墩当时车子的前脸完全变形车辆的安全气囊也弹出来了胡先生当即联系了保险公司来到现

-

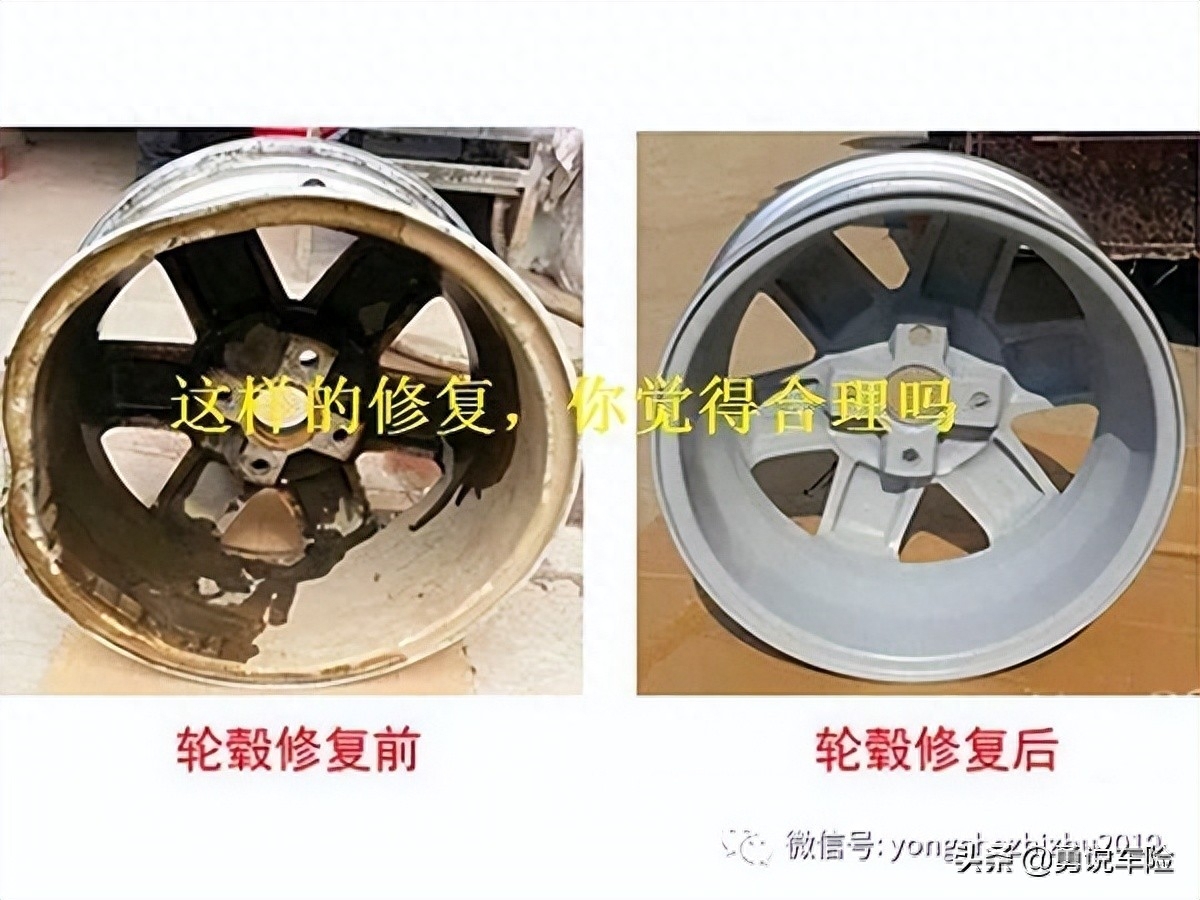

保险公司的修换标准到底是什么?原创作者:勇说车险/yongchezhizhu2019从法律和合同角度,可以这么讲,保险公司根本没有修换的标准,第一,它们没有这个权利确定这个标准;第二,合

-

保险公司指定维修企业和直供配件合法吗?合规吗?保险公司指定配件供应商并直供,到底合不合规?合不合法呢?依据银保监会印发的关于机动车车辆保险管理理赔办法的通知,检发

-

民生证券股份有限公司邵将,郭雨蒙,张永乾近期对飞龙股份进行研究并发布了研究报告《首次覆盖报告:汽车水泵龙头,新能源冷却开启第二成长曲线》,本报告对飞龙股份给出买入评级

-

金融界9月18日消息,汉宇集团在互动平台表示,公司在家用电器配件板块推出了新型进水阀,终端电器板块推出了地尔水疗马桶和米诺斯轻水疗马桶等系列产品,新能源汽车配件板块的

-

2022年12月,从客户H公司传来好消息,多浦乐发动机预热器水泵C05连同H公司的加热器设备一起通过了UL认证,可以批量进入市场!这意味着双方的产品为预热器使用者带来更多安全和可靠

-

财联社7月27日讯(编辑 笠晨 记者 曾楚楚)热管理概念股标榜股份、恒帅股份、湘油泵、银轮股份和飞龙股份纷纷涨停。总市值超1100亿元的龙头股三花智控同样涨停并创下历史新高,自

-

2021年,是辽宁天信专用汽车制造有限公司在铁岭发展的第13个年头。10多年间,天信公司的生产规模逐渐扩大,产品系列已经发展到6大类30多个品种,拥有28项专利技术产权,为地方提供