“猫狗多”打仗,快递业变天

中国快递行业正在积聚新的变量。

4月29日,韵达股份的一纸年报宣告中国快递行业格局出现了新变化,年报显示阿里巴巴已经入股了韵达并持有其2%的股份。

这一变动成为了中国快递市场风云变化的新高潮。而在此之前,这个行业已经被一些新的势力所搅动。

4月7日,顺丰和中金共同成立了“丰网速运”;3月19日,京东旗下的“众邮快递”取得了快递业务经营许可证,并在广东、江苏等多地展开加盟商招募;更早之前,与OPPO关系密切的东南亚快递公司“极兔速递(J&T Express)”自去年登陆中国后悄然而迅速的完成了起网。

就像顺丰、三通一达、京东物流的发展与淘宝、京东等电商平台同步发展壮大,新快递势力的出现也与当下火热的社交电商、直播电商兴起有着密切的联系。

眼下,拼多多、快手、抖音等新的电商力量开始快速生长,并隐隐与淘宝、京东等分庭抗礼。所以新进入的快递玩家也都把目标瞄准了新型电商平台,以及下沉市场。

极兔速递与电商黑马拼多多的关系一直被外界津津乐道。近年来,拼多多包裹在快递市场中所占份额不断上涨,国家邮政局信息显示,3月份全国共产生59.8亿件包裹投递,拼多多的实物快递包裹总数超过15亿件,约占全国快递包裹量的25%。

拼多多的包裹量数量已经殊为客观,图片来自安信证券

长期以来,拼多多平台上的订单大部分由通达系快递承揽。但是随着阿里巴巴对通达系的投资完成,拼多多在快递方面或显“尴尬”,此时,一个独立于阿里系之外,属于“拼多多系”快递的产生无疑备受外界关注。于是外界纷纷猜测,极兔将与拼多多合作,助力后者对战其它电商巨头。

而京东体系内孵化的众邮快递的目标更加明晰。在官网上,众邮快递表示自己是一家专注于下沉市场与经济型商业发展的快递公司,市场定位是“为国内电商平台、微商微店、新型电商、专业市场及散户提供快递服务”,聚焦3KG小件以及电商包裹,“致力成为国内性价比最优的知名快递企业。”

安信证券认为,众邮快递可能会优先服务于京喜(京东旗下社交电商平台)以及京东平台第三方卖家。因为从目前来看,京东物流主要为大品牌商家服务,而对于京东平台上中小商家缺乏吸引力,还是以三通一达为主,众邮快递则可以弥补这部分的缺口。

资料显示,2019年京东超过70%的新用户来自低线市场,成为京东加速增长的主要动力之一。快速把握“下沉市场”是京东增长的关键。

而顺丰旗下的可能瞄准下沉市场的丰网速运虽然尚处于襁褓期,外界无法得知其具体的策略,但是顺丰对于下沉市场的态度则可以从财报中看到。

其在近期发布的2019年财报中点名下沉市场和新电商平台价值,认为“随着我国消费结构升级转型,下沉市场、新的电商平台、大件电商包裹将逐渐成为拉动行业增长的引擎,有望为行业带来新的增长动力。”

从下沉市场入手,有望成为极兔等快递新玩家改变行业格局的关键,然而市场机会的存在对于新老玩家都是公平的,从哪个维度来看,三通一达也不可能坐视不理。

那么在“围剿”和“反围剿”中,极兔们有多大的把握成为胜利的一方呢?

新势力入局

“极兔动作真快,我们市里网点已经加盟完了”,位于山东聊城的一家快递网点老板赵河君说道。

当外界开始注意到极兔的时候,这家公司已经几乎完成了在中国网点布局。官方资料显示,目前极兔已经在全国建立起了76个转运中心、匹配50套高速自动线、分配投入超过500组矩阵分拣设备。

按照极兔方面的消息,其服务网点做到了100%的全国省市覆盖率,98%的县区覆盖率、90%的乡镇覆盖率。

不过据全天候科技了解,全国省市覆盖率达到100%似乎并不确切,在极兔的官网上,包括西藏、新疆、甘肃等一些省份还没有网点,显示“网点正在努力开发中”。

一位极兔的内部人士也证明了这一点。在4月29日之前,该公司已经完成并网的省和直辖市共有19个,而29日当天黑龙江,吉林,辽宁,贵州也将并网,总计共23个省市,并不包含一些西部的省区或自治区。最后一批起网区域为甘肃、宁夏、青海、西藏、新疆、内蒙古等西北省份,计划完成部署时间是5月31日。

不过即便如此,极兔的速度也堪称神速,据物流行业公众号《驿站》透露,极兔速递“取名”之前,J&T创始团队的几位骨干成员在位于上海市青浦区e通世界华新园的两个楼层内,自2019年上半年开始,一方面积极招兵买马,补充团队力量,一方面低调谋划,筹建网络。

从2019年9月16日上海极兔供应链有限公司注册,到10月中旬各省分公司注册完毕,其仅用了不到一个月时间;去年10月24日,“极兔速递”微信公众号开通和上线;今年3月,极兔物流在部分地区开始试运营。

到目前为止,“极兔在全国拥有19个下单渠道,包括三个官方渠道和16份电商平台”,极兔方面的资料显示,目前其三个官方渠道为网站、400电话和微信小程序。而16份电商平台包括拼多多、当当网、有赞、苏宁易购等。

极兔速递电商合作伙伴,图片来自公众号“极兔速递苏南”

这一搭建速度和规模还是被疫情中断过的结果。有内人士表示,极兔原版的规划是在春节前铺开三四线城市的加盟商,春节后开始快递员招聘,完成最后一公里配送的建设。

极兔之所以可以如此动作迅速,一方面是其在国内借壳上海龙邦速运有限公司(简称“龙邦”)拿到全国牌照,另一方面也和OPPO在线下的长期积累有关——从创始人到员工,极兔和OPPO关系密切。

公开资料显示,极兔创始团队和早期投资均来自OPPO,其创始人李杰曾是OPPO印尼创始人。不仅如此,全天候科技通过查询发现,极兔公司主体的实际控制人樊苏洲也曾在OPPO印尼工作,长居印尼万隆,直到2015年才开始进入J&T Express。

“经理层级以上或偏销售岗基本都是OPPO的人”,有极兔新入职的员工表示,公司在加盟商层面也优先考虑OPPO的人。

而视为京东旗下的众邮快递目前也在紧锣密鼓地展开动作。1月中旬,众邮快递向商标局递交注册商标申请资料,3月初开始在广东省招募合伙人,第一轮在广东省内参与首轮起网的加盟商大概有160余个,最终形成300家一级加盟商的规模。除了广东外,目前开放加盟的区域已经扩展至泉州、苏州、无锡。常州、上海(浦西地区)。

业内人士透露,4月18日众邮快递正式在广东省内开展起网测试运营,5月18日左右苏南与上海地区起网测试,将争取在618之前,众邮快递华南和华东一起服务京东618大促。

传统快递市场已经强敌环伺,作为新杀入战场的选手,极兔、众邮将采取什么样的定位和打法,受到外界关注。

根据多方资料显示,目前极兔在中国区采取的是以直营为主、代理为辅的策略,在偏远或者乡村地区开放代理。在核心区用直营化切实保障服务的一致性和优质性;同时利用加盟的形式来扩大快递网络的覆盖面积。

而众邮快递则走出了一条相反的路,以扩张成本较低的加盟为主,在各地招收加盟商。

加盟商怎么看?

对于几家快递新势力的进入,加盟商们态度各异。

以李河君为代表的不少加盟商目前均态度积极,纷纷询问如何加入。

而这些加盟商们态度积极的背后是传统快递加盟点利润越来越低的现实。近年来,申通、圆通、韵达三家发布的财报均显示,快递业务收入与单票收入同比全部下滑。

“目前各快递网点的派件费用越来越低,而且互相价格战激烈,客户争夺得很激烈。”李河君称,对于加盟商来说都希望找到新的收入来源,尤其是传说中极兔和拼多多的关系、京东和众邮快递的关系让加盟商们“眼馋”。

但是从目前来看,想加盟极兔并不容易,“打了四次电话,对方每次都表示会有当地的招商人员联系自己,但每次都没有都后续。”他表示客服甚至不愿意直接给自己招商人员的电话,这让他很奇怪。

“地级市的经营都被OPPO经销商拿了,前两天去谈,只开放乡镇加盟,招商部工作人员是之前手机渠道业务员。”另一位加盟商表示,目前负责极兔各省区的人,很大一部分是原来OPPO的团队。还有消息称,极兔的代理权优先OPPO内部,如果没人做才会对外。

而众邮快递的招募相对比较容易,为了吸引加盟,众邮还推出了加盟福利,一位众邮招商人士发布的加盟链接显示,众邮会给加盟商赠送网点工业机、便携打印机、以及各种费用补贴和优惠。

众邮快递给出的加盟福利,图片来自众邮

不过众邮对于加盟商也是有挑选的,上述众邮招商人士表示,目前公司主要招募的对象是已经在经营快递网点的人士,对于没有经验的人他不推荐加盟,因为“很难做起来”。

但也有加盟商对于是否加入极兔、众邮表现出了顾虑,他们的顾虑在于如何赚钱。

一个快递行业人士认为,由于加盟制快递市场价格竞争已经非常的激烈,快递网点的经营越来越难,“如果极兔和众邮最后做下来和三通一达一样,那么吸引力就不大了。”

能不能赚到钱,最关键的一个因素是这些新玩家能拿到多少资源。“有谁能够确定极兔快递是和拼多多合作?要是合作的话,值得一做,要是没有拼多多合作,风险太大”。

由于缺少主流电商的支撑,极兔快递的订单量目前并不大,“没有量,目前一天派件也就二三十件货”,一位快递网点老板表示,极兔广东已经开始派送,但主要收送OPPO公司的件“一个镇只有10到20件货送,还是加盟三通一达稳一点。”

“以我以前的经验来看,极兔做不起来”,快递网点老板何其栋之前本来也很有兴趣做极兔,但最近他联系了当地的极兔负责人后就打消了此念头,“加盟条件我看过,对方明确表示要做好亏损的准备”。

他担心极兔很有可能会重蹈安能快递的覆辙,何其栋此前曾经做过两年安能快递的加盟商,两年时间赚了40万,但是2019年安能快递内部资金链断裂,清算承包费、加盟费、物料费时又“吐”回去了10万。

他观察到的一个现象是,目前积极加盟极兔、众邮的大部分是三通一达以及顺丰体系之外的小快递加盟商,比如品骏快递、承诺达、龙邦等。

不仅是加盟商在犹豫,快递员也是抱着同样的态度。

从各大招聘网站信息显示,目前极兔快递正在全国多个地区招募快递员,但给出的待遇并不出众,和三通一达几乎处于同样的水平。

由于前景不明朗以及薪资水平一般,很多快递员也在观望,有一些之前在通达系干的不如意的快递员开始加入。“我准备加入极兔,就是因为在韵达看不到希望。”一位前韵达快递员认为,他是抱着试一试的心态来干一段时间看看前景的。

突围难题

实际上,虽然极兔和众邮很快建立了网络,但最主要的是要有市场份额。

国家邮政局数据显示,一季度快递与包裹服务品牌集中度指数CR8为85.9,较上年同期提高4.2,市场份额加速向头部企业集聚,二三线快递企业生存更为艰难。

国内主要快递企业市场份额走势,图片来自安信证券

因此,极兔、众邮等新玩家要从三通一达嘴里抢肉,要么拼价格,要么拼服务。赵河君认为,“如果服务和价格和三通一达差不多,商家凭什么会把快递给一个新手。”

但是拼价格和拼服务都面临成本的问题。安信证券的调研报告显示,在义乌针对日均发货量在1000票以上(0.3KG以下小件)的电商客户,三通一达的快递价格基本在1.0-1.4元左右。以一家中型一级网点为例,如果按照1KG以内2.6元/票的揽件价格,综合考虑各项成本以及总部超量补贴,单票盈利仅为0.02元/票,基本处于微利状态。

因此如果价格低于三通一达,意味着极兔、众邮或将直接进入亏损状态。

全天候科技查询发现,在面向C端时,极兔速递价格略低于“通达系”,快递1公斤以内物品,同城8元、跨市10元、省外12元,而“三通一达”省内件普遍首重12元。

面对大客户,业内人士透露极兔目前到代理这一层的单票收件成本基本在3元左右,但给到大客户的价格在2.8元左右,低于成本价。

在一些地方甚至有网点喊出了开业前三天江浙沪免费寄件后四天半价的消息,让业内人士瞠目结舌。

一些快递网点打出了免费寄件的口号,图片来自网络

36kr报道,一位极兔网点负责人直接表示,“先做好亏损两年的准备”。

在获取市场份额方面,极兔、众邮还面临着尴尬的身份问题,背负“拼多多系”和“京东系”快递的标签对这两家公司而言是把双刃剑,一方面可以迅速提升其知名度,但另一方面也意味着对不同阵营的电商平台难以拓展。

在这个考虑下,两家都在极力淡化自身的拼多多和京东色彩,比如极兔和拼多多双方没有官宣合作,在众邮的官网上,也几乎找不到京东相关的字眼。

为了获取更多的订单,快递企业们并不希望过早站队。以韵达为例,按照之前路透社报道,阿里巴巴集团控股有限公司计划购买韵达控股至少10%的股份,但目前仅占股2%,未来阿里巴巴后续是否还会增持尚有待观察。

对于拼多多和极兔,快递行业人士也认为,拼多多也可能不会那么快倾斜资源给极兔,毕竟目前三通一达还是大头,拼多多不会轻易得罪。

3月份,极兔表示已经与拼多多、苏宁易购、京东完成对接,与菜鸟驿站、丰巢等快递柜、驿站正积极推进对接中。但根据4月底极兔的一个官方公众号发文显示,其最新的合作方中既没有京东,也没有淘宝天猫和菜鸟裹裹。

除此之外,极兔浓重的OPPO色彩对于其发展到底是好是坏,目前外界也存在疑问。

作为手机企业OPPO的企业属性和物流行业并不相通,因此以原OPPO人为骨干的极兔管理团队能否很快摸清快递行业的规律,也让外界有所担心。

事实上在社交网络上已经有疑似离职员工称,极兔现在存在“外行”领导的问题,“都是不懂得快递的,只相信OPPO团队的人”。

虽然极兔在进入中国之前,在东南亚实现了快速崛起,但这一路径是否能成功复制到中国让人疑虑。毕竟东南亚市场消费者对快递服务、速度的要求普遍低于国内,且两个地方市场的竞争强度有着天壤之别。

何其栋也表示出了同样的担心,他认为极兔突围绝对不简单,其结局有可能会沦为二线,“像阿里的丹鸟一样,成为大电商的备选资源。”

不过在商场上新旧势力的变幻有时候就是出人意料,就像人们以为淘宝、京东在电商领域的统治力已经达到巅峰的时候,一个不留神,拼多多却成为了两大巨头的心腹之患。

在快递领域,新玩家极兔、众邮、丰网能否吃到蛋糕并最终突围,目前还存在诸多不确定性。

(文中赵河君、何其栋为化名)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/283630.html

相关文章

-

作者:蜗牛侠56来源:雪球故人西辞富士康,为学技术到蓝翔,蓝翔科技包分配,分配又到富士康,故人二辞富士康,转身就去新东方,苦练三年当大厨,做饭还在富士康,故人三辞富士

-

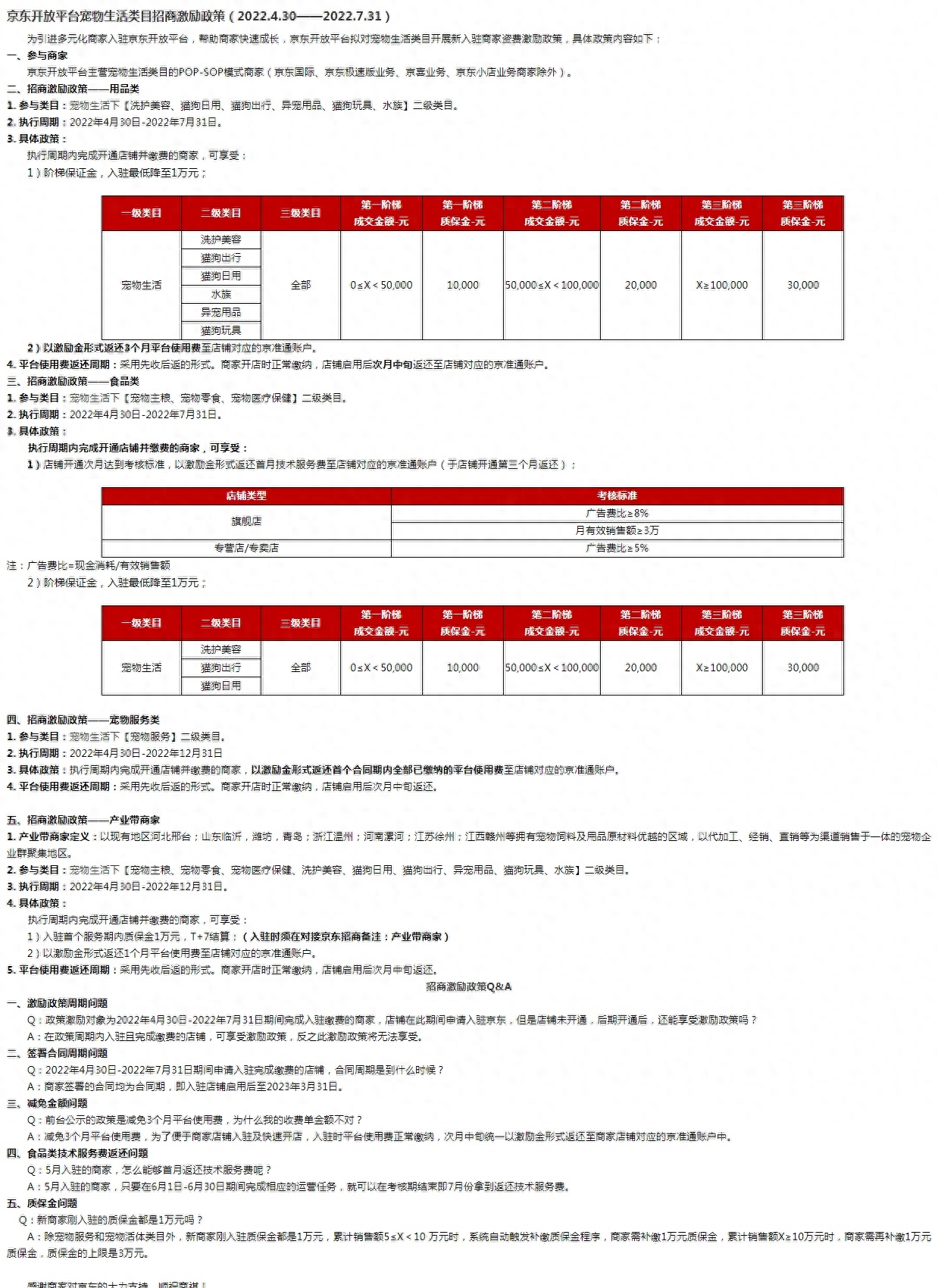

据了解,近日京东平台发布了开放平台宠物生活类目招商激励政策的公告。公告显示,京东将针对京东平台宠物生活下用品类、食品类以及服务类三大方向类目的新入驻商家实行不同的

-

【知舟京东入驻】很多老板私信小编咨询:宠物类目入驻京东小店,怎么开店?代入驻怎么收费?首先商家哟啊清楚京东小店针对对象为个体工商户,所以那些企业来咨询怎么入驻的,

-

【知舟京东入驻】针对Z世代宠主们的消费特性,引爆Z世代消费潜力。拥有千亿市场的宠物品类需求增长。京东拥有近6亿活跃用户,与养宠主力人群高度重叠,这部分用户拥有消费能力

-

近段时间,“怪鱼”鳄雀鳝在多地出现,有些为饲养者放生所致,引发公众对于异宠的关注和热议。《法治日报》记者近日调查发现,宠物市场如今不再仅仅是犬猫的天下,以蛇、蜥蜴

-

随着社会经济日益发达和自主意识提升,我国已经迎来第五次单身潮,随之而来的是一人食、外卖、养宠物等趋势的流行。据统计,2018年宠物市场规模已超1700亿,且增长迅速,宠物行业

-

21•京东DB研究院研究员 王佳昕服务引领消费升级,一体化彰显区域价值。在首届中国国际进口博览会上,中央宣布将支持长江三角洲区域一体化发展并上升为国家战略。1月3日,21·京东

-

随着人们生活水平的不断提高,在养宠催生的情感消费带动下,国内宠物行业规模持续提升,消费升级趋势明显。为了给宠物主们提供更高品质的产品和更贴心的服务,提供最恰当的消