资金缺口超10亿,黄建平急于上市补血|家底④

文/乐居财经付魁

亲破借壳上市传闻,酝酿8个多月,马可波罗的招股书来了。

依靠地产大客户创收,马可波罗IPO挑选的时机不占优势,但却是当下急需要做的一件事。

马可波罗控股股份有限公司(简称“马可波罗”)此次上市拟募资40.18亿元,这一金额与3家竞品募资额总和相当。在招股书中,马可波罗列出了3家对标企业,分别是蒙娜丽莎、帝欧家居、东鹏控股,而这3家上市时募资总额合计为43.45亿元。

募资金额大,在用途规划上,补充流动是马可波罗最大的一笔“开销”,高达8.6亿元。反观其现有资金情况,在2019和2020年,连续两年资金缺口超10亿,分别为12.84亿元、14.94亿元。

除此之外,地产大客户恒大带来的资金压力也不能忽视。在马可波罗的前五大客户里,恒大地产位列其中,且占比不低,而随着去年恒大一声雷,给不少家居建材企业带来了影响。马可波罗的应收账款连年走高,2021年已达到22.43亿元。

黄建平股权收放

在去年9月份,广东证监局披露马可波罗办理了上市辅导备案登记,彼时马可波罗借壳上市的传闻不攻自破。相隔8个月后,马可波罗递交了招股书。

事实上,早在去年马可波罗已经在着手搭建框架,内外均发生变动,实控人也进行了变更。

公司名称由广东马可波罗陶瓷有限公司变更为马可波罗控股股份有限公司,法定代表人则由谢悦增变更为黄建平。

随着法人变动,公司高管也进行了大调整。黄建平由监事变更为董事长,谢悦增由执行董事、经理变更为董事、总经理。另外,还新增了监事会主席邓建华,监事孙玉玲,以及钟伟强、陈舰、吴静、林鸽、刘晃球等多名董事。

根据招股书显示,黄建平为马可波罗的实际控制人。据了解,马可波罗的控股股东为美盈实业,持股比例为64.36%,黄建平持有美盈实业64.01%股份,直接及间接持有马可波罗42.12%股份,为马可波罗的实际控制人。

事实上,在上市前夕,黄建平给外界上演一场股权收放戏。2011年黄建平以1800万元的出资额,成为控股股东,持股比例为60%。,另一名股东是谢悦增,出资1200万元,持股比例是40%。

2019年,黄建平和谢悦增将所持有的的出资额全部转让给广东稳德,广东温德成为马可波罗唯一的股东。一年后,马可波罗吸收合并了广东稳德,股东变为美盈实业、嘉兴天唯、嘉兴易唯,持股比例分别为70.57%、16.45%、12.98%。美盈实业的大股东股为黄建平,持股比例为64.01%。在此之后,又通过增资等方式,引入国轩投资、嘉兴智美等股东。

至此,黄建平在股权收放间,已为上市打好了股东框架。在本次股票发行前,马可波罗的前五大股东分别为美盈实业、嘉兴天唯、嘉兴易唯、国轩投资、嘉兴智美,持股比例分别为64.36%、15.01%、11.84%、4.45%、1.86%。黄建平为第六大股东,直接持股比例为0.90%,谢悦增为第八大股东,持股比例为0.29%。

恒大埋“雷”

据了解,马可波罗创立于1996年,是国内最大的建筑陶瓷制造商和销售商之一,产品涵盖亚光砖、抛光砖、抛釉砖、内墙瓷片、陶瓷岩板、岗岩等品类,在全球建立五大生产基地,在国内外拥有4500余家专卖店。

随着规模扩大,收入也在连年增长。招股书显示,2019-2021年,营业收入分别为81.30亿元、85.91亿元和93.65亿元,营收呈逐年上涨趋势,但净利润却如同过山车。2019-2021年,马可波罗的净利润分别为16.28亿万元、15.74亿元和16.53亿元。

此外,马可波罗的毛利率在逐年下降。2019-2021年,马可波罗主营业务毛利率分别为47.11%、43.80%和43.09%。

近年来,随着原材料价格上涨,对企业的毛利率产生了一定的影响。据了解,马可波罗生产所需的原材料主要为泥砂料、化工色辅料、包装材料等,所需能源主要为天然气、电、煤、焦化气。2019-2021年,原材料成本占马可波罗主营业务成本的平均比重超过30%,能源成本占公司主营业务成本的平均比重超过20%。

另一方面,马可波罗应收账款为其埋下了一颗“暗雷”。

据了解,近三年,马可波罗前五大客户中均有地产商的身影。值得关注的是,在前五大客户中,恒大销售额占比多年居于前列。2019年,马可波罗向恒大地产销售收入为10.24亿元,占销售总额的12.62%,排在前五大中的第二位。近两年销售占比持续减少,但在前五大客户中,恒大依旧排在前列。数据显示,2020年、2021年,马可波罗向恒大地产销售收入为7.70亿元、4.13亿元,占销售总额的比例为8.98%、4.42%,在前五大客户里排名第一、第二位。

去年,恒大暴雷连累一大批建材供应商的资金链,业绩也受到不同程度的影响。2021年,蒙娜丽莎、东鹏控股、帝欧家居净利润同比下降44.41%、81.97%、87.8%,分别为3.15亿元、1.54亿元、0.69亿元。

而关于净利下降的原因,大多都提到了恒大。

数据显示,截至2021年末,东鹏控股与恒大客户之间的应收账款余额为4.45亿元,应收票据余额为1.91亿元,其他应收款余额为1.62亿元;截至2021年9月30日,帝欧家居与恒大集团及其成员企业之间的应收账款余额为7400万元,应收票据余额为4000万元左右。已逾期应收票据余额为4100万元左右,其中3950万元已与恒大集团达成抵房解决方案。

马可波罗与地产商生意往来密切,应收账款成了关注重点。近三年,马可波罗的应收账款持续增加。

2019-2021年末,马可波罗应收账款账面价值分别为19.21亿元、21.66亿元和22.43亿元,占流动资产的比例分别为26.35%、25.08%和27.92%;应收票据账面价值分别为11.85亿元、8.97亿元和1.65亿元,占各期末流动资产的比例分别为16.24%、10.38%和2.06%。

在此之下,马可波罗的坏账准备也处于较高水平。2019-2021年,马可波罗应收账款坏账准备余额分别为6.19亿元、3.08亿元和2.67亿元,应收票据坏账准备余额分别为1.97亿元、3.81亿元和1.31亿元。

突击降负债

除了钱难收回外,马可波罗也面临不小的资金压力,连续两年资金缺口超过10亿元。

此次IPO,马可波罗计划募资额度超40亿元,其中补充流动资金划拨8.6亿,在七大资金用途中占比最高。事实上,近三年来,马可波罗手头现金也较紧张。

马可波罗的负债率也曾连续两年超过红线。2019-2021年,马可波罗的负债率分别为73.54%、71.53%、55.45%。

负债率突降,乐居财经注意到主要是短债的锐减。

2021年,马可波罗的短期借款减少近10亿,其他应付款减少超13亿。而其他应付款减少主要是应付关联方款项所致。数据显示,2021年,马可波罗应付关联方款项为1.69亿元,而2020年同期则为14.74亿元。

不仅应付款在减少,关联交易金额也在大幅缩减。2021年,马可波罗向关联方出售商品和提供劳务的关联交易金额为2.86亿元,2020年同期则为7.34亿元,减少4个多亿。

虽然马可波罗的短期借款有所下降,但仍存在一定的资金缺口。招股书显示,2021年,马可波罗的短期借款为22.86亿元,一年内到期的非流动负债为4.37亿元,货币资金为27.19亿元,资金缺口约为0.04亿元。

而在更早之前,马可波罗的资金缺口更为明显。2019-2020年,短期借款为29.58亿元、32.45亿元,一年内到期的非流动负债为0.21亿元、0.43亿元,这两项短债合计为29.79亿元、32.88亿元。同期,马可波罗的货币资金为16.95亿元、17.94亿元,资金缺口分别为12.84亿元、14.94亿元、0.04亿元。

不仅如此,马可波罗的“存贷”也处于较高水平。2019-2021年,马可波罗的货币资金和交易性金融资产分别为19.36亿元、28.58亿元、27.27亿元,占净资产的比重分别为61.85%、75.81%、45.37%;有息债(即短期借款、一年内到期的非流动负债、长期借款的总和)为33.22亿元、39.37亿元、34.51亿元,占净资产的比重分别为105.13%、104.43%、57.42%。

本文源自乐居财经

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/290209.html

相关文章

-

中国基金报记者 文夕A股上市公司一季报披露期,有一匹“黑马”跃出。4月27日,国内高纯石英砂龙头石英股份披露一季报。数据显示,该公司首季实现营收12.23亿元,同比增长370.52%,而

-

近日,据界面报道,石头科技疑抄袭追觅自研首创机械臂技术,被追觅科技中国区副总经理挂朋友圈。石头科技与追觅科技都是扫地机器人行业头部厂商,石头科技在今年8月推出了带有

-

财联社8月25日讯(记者 武超)水泥是重要的基础建材,但是目前正在经历一段较长的低迷周期。上半年来,水泥类上市公司的经营业绩普遍不如人意,包括海螺水泥(600585.SH)、祁连山

-

近日,中国水泥网获悉,华新水泥、塔牌集团相继发布上半年业绩快报,两家企业营业收入增长幅度均超10%,其中塔牌集团净利润增长达178.03%。 华新水泥8月1日公告,上半年公司实现营

-

虽有基建需求托底,但今年上半年房地产建设需求仍然承压下行,建材市场整体低迷。经历过三年业绩爆发期后,2022年以来,水泥企业盈利水平出现显著下滑。虽然上半年煤炭成本有所

-

多因素致水泥价格止跌回升 行业旺季提前来临?本报记者 刘 欢5月下旬以来,全国大部分地区水泥价格开启持续下跌走势,多个地区水泥价格累计下跌超100元/吨,部分地区更是接近20

-

21世纪经济报道记者刘茜 武汉报道4月18日,国家统计局发布2022年3月份规模以上工业生产情况。其中,2022年3月份规模以上水泥产量18655万吨,同比减少5.6%;一季度规模以上水泥产量386

-

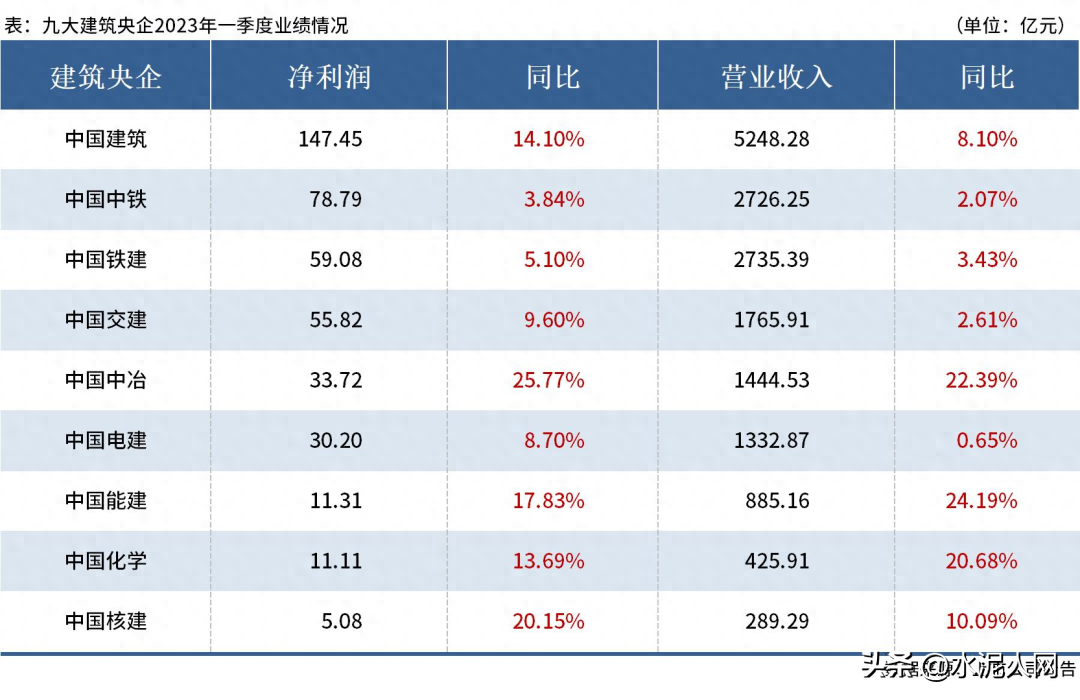

近日,水泥的下游用户中国建筑、中国中铁等九家建筑央企陆续披露了2023年一季度财报。这九家企业均实现盈利,合计实现营业收入16853.59亿元,同比增长7.48%;净利润总计近432.56亿元,