保险公司不信任体检报告,却又拿它来拒赔?

提问

为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?

回答这个问题,慧培哥从以下4个方面进行解答:

01为什么保险公司在客户出险时要调查客户投保前的体检报告?

1、很多疾病是缓慢发展的

比如因为甲状腺癌出险申请理赔,但是投保前体检查出甲状腺结节未如实告知,这就会被拒赔了。

因为甲状腺结节根据TI-RADS分级,通常5级就被认为恶性的可能超过95%了,6级为已经穿刺确诊的甲状腺癌。有些结节刚发现就可以判定为恶性,有些结节刚发现的时候表现为良性,但有可能在后期转变为恶性。

(图片来源:pexels)

2、体检异常不代表一定会发展成符合保险责任的疾病,但是患病风险会增加。

3、很多保险产品的健康告知明确询问了与某些疾病相关联的体检结果,保险公司需要判断投保人在投保前是否如实告知。

02为什么保险公司在办理客户理赔时,体检报告不能单独作为判断出险事实是否符合保险责任的依据?

1、体检结果甚至在医院做的一系列检查结果,只是医生诊断疾病的依据之一,疾病的确诊不仅需要这些检查结论,还需要结合症状、体征、病史等综合判断。

另外需要注意的是:像爱康国宾这种私立体检机构,是无法做出正式的医学临床判断结论的,像体检出现的一些异常大多也都是再让去医院复查诊断治疗。而在保险条款中,被保人申请理赔时必须要在符合资质(即二级及以上的公立医院)的医院进行病理确诊。

(图片来源:pexels)

2、很多保险比如重大疾病保险,对于保险责任有着明确的说明。

比如某保险产品条款中关于急性心肌梗塞的说明:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

而不是单单其中一项检查结果就符合理赔条件的;

3、人身险,包括意外医疗、疾病医疗、重疾险等险种的理赔,都需要在指定医院或者规定等级和性质的医院明确确诊才可以理赔的。

03产生上述区别的原因

1、保险公司在投保环节重视体检,是防止逆选择风险。

所谓逆选择,是与保险公司选择健康客户的意愿相悖的,很多人虽然没有去医院就诊,或者明确诊断,但是身体已经发生了变化,产生了潜在的发病风险,而某些变化真是通过体检发现的。

2、而在理赔时,由于保险的精算是根据各个确诊疾病的发病率来的,只有确诊的疾病,才能计算出发病率,而体检异常只能算作高风险因素,既然按照确诊疾病来定费率,肯定不会因为体检异常就予以理赔。因为“产生体检异常的风险因素”对比“明确确诊”的概率是要大很多的。

(图片来源:pixabay)

04

理赔时,如果遇到保险公司因为既往体检异常,认为投保时未如实告知解除合同并拒赔的,或者认为是符合责任免除中的既往病拒赔的,怎么应对?

1、如果投保前确实有相关体检异常的,并且认识到体检异常会增加患病风险,在投保时也故意隐瞒并且对健康告知的询问内容没有如实告知的,我想这属于道德风险,法律也不会保护这种行为,行为人承担不利后果是无可厚非的;

2、如果投保前体检过,但是自己不知道体检结果:比如单位体检,体检报告直接由体检中心寄送给单位仅做入职健康筛查使用,而保险公司以这份体检报告的内容来举证未如实告知的,建议维权;

(图片来源:pexels)

3、如果投保前体检过,但由于自己疏忽忘记体检结果中的异常,从而对于健康告知没有“如实回答”,如果本次理赔所患疾病与未告知的体检异常无关联的,可以跟保险公司沟通争取,必要时也可以通过诉讼解决;

(图片来源:pexels)

4、还有一种特殊的情况就是体检机构出的报告显示的异常有问题,但是保险公司还是以这个为依据拒赔了,这个时候如果你有在体检结束后,另外去医院进行复查,且医院的检查报告能证明体检机构异常的问题,那就能证明保险公司拒赔是无效的。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/296222.html

相关文章

-

老实说,经常有人在后台问我们关于体检的事儿:-医生,体检都查些什么?-想给老公做体检,应该选哪些项目?-医生,我想带父母去体检,应该怎么选?-是去医院还是去体检中心体检

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

本报记者 陈晶晶 北京报道“带病人群”在投保时通常会被“一刀切”拒保。公开数据显示,我国有着庞大的亚健康以及慢病人群,其中全国慢病群体已超4亿人。这类非标准健康体人群

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

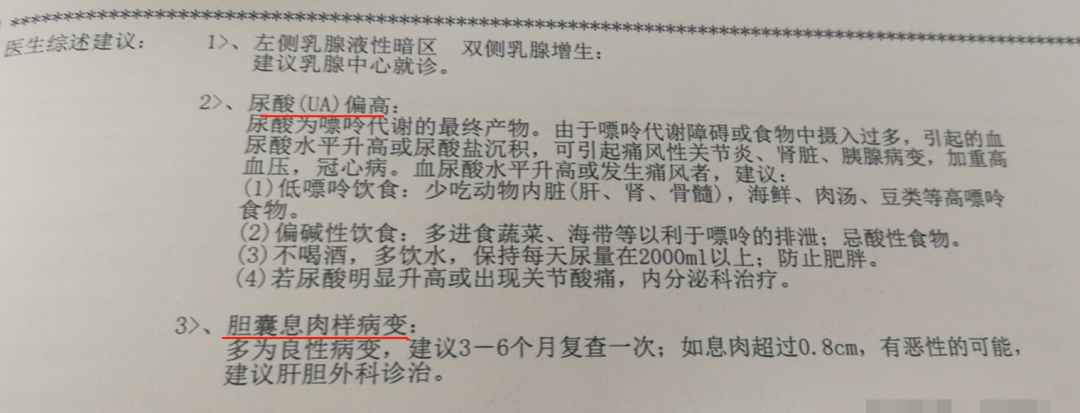

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

李女士今年三十五岁了,每天奔波于公司和家庭之间。前段时间,公司组织员工体检,在体检过程中李女士查出了宫颈糜烂,于是她慌慌张张的找到一个私立医院进行检查,花费了数千

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很