二季度国内钢材市场“喜忧参半”

今年一季度,全国宏观经济迎来快速修复,钢市需求呈现改善之势,但受到多方面因素影响,也面临三大压力,预计二季度钢材市场将呈现“喜忧参半”的局面。

一是GDP增长预期向好。经济合作与发展组织日前发布最新一期经济展望报告,将2023年中国经济增长预期从4.6%上调至5.3%。美国CNBC网站称,在全球不确定性风险加大的背景下,亚洲尤其是中国充满确定性。今年3月底,世行发布东亚和太平洋地区经济形势报告,也将2023年中国经济增速上调至5.1%,大幅高于该行1月份预测的4.3%。世界银行行长马尔帕斯前不久表示,今年全球经济整体疲软,但中国将是例外,预计2023年中国国内生产总值(GDP)增速超过5%。

对于二季度的经济增长前景,目前国内主流观点普遍看好。认为二季度全国GDP增速将会达到7%左右,有观的甚至认为会达到9%,比一季度明显加快。预计二季度全国经济增长进一步提速,主要是促需求、稳增长政策发挥效应;其次是去年对比基数较低。宏观经济增长提速,势必推动二季度钢材市场继续向好。

二是主要先行指标与市场预期继续向好。国家统计局近期公布数据显示,2023年3月份,制造业采购经理指数(PMI)为51.9%,非制造业商务活动指数和综合PMI产出指数分别为58.2%和57.0%,三大指数连续三个月位于扩张区间,中国经济发展仍在企稳回升之中,其中3月份建筑业商务活动指数为65.6%,创下2011年7月以来的新高,表明建筑业较为活跃。另外,3月份中国钢铁运营景气指数(SOPI)为73.1点,环比增长2.1点,处于较为景气区间。2023年以来,SOPI连续三个月上涨,显示钢铁总体运营情况持续向好。综上所述,对于二季度乃至全年中国经济前景,国内外主流观点普遍看好,这也表明中国钢材市场前景继续向好,乐观情绪占据主导地位。

三是市场销售指标相继向好。受到上述乐观情绪及一些利好因素推动,今年一季度全国钢材下游市场销售逐步恢复向好。3月份全国工业企业销售收入同比增长7%,较去年全年加快1.2个百分点,尤其是3月份全国制造业采购机器设备金额同比增长13.5%,较去年全年加快7.1个百分点,企业扩大生产和设备升级的意愿在不断增强、提升,尤其需要关注的是,钢材消耗重大领域中,汽车尤其是新能源车制造业销售收入,在去年一季度大幅增长111.5%的高基数上,今年一季度仍然同比增长35.2%,保持了良好增势。预计2023年中国汽车市场整体面临逐步向好的走势,进入二季度后汽车产销会有较大幅度增长。这将有效提升制造用钢的需求。

在工业产品销售不断转好的同时,房地产市场销售明显修复,实现良好开局,而去年此时则销售惨淡。2023年以来,中央对房地产表态积极,多次重申房地产支柱地位、支持刚性和改善性住房需求。央行报告显示居民买房意愿上升。中国人民银行4月3日公布的《2023 年第一季度城镇储户问卷调查报告》显示,17.5%居民选择购房,较2022年第四季度16%上升1.5个百分点。受其推动,全国住宅销售出现明显改善。

国家统计局的数据显示,一季度全国商品房销售面积同比降幅已经缩窄至1.8%,其中住宅销售面积同比增长1.4%;同期商品房销售额同比增长4.1%,其中住宅销售额同比增长7.1%。这是时隔13个月后,商品房销售额指标再度重回正增长轨道,表明房地产市场开启了修复周期。房地产销售在二季度企稳后,今后将稳中继续向好。伴随着住房销售的转暖,预计相配套的家电产销也会向好。

四是全国融资需求回升。反映宏观经济及钢材市场继续向好的一项重要指标,就是全国融资需求回升,一季度金融数据超出预期。中国人民银行前不久发布数据显示,今年3月末,广义货币(M2)余额同比增长12.7%,增速比比上年同期高3个百分点;狭义货币(M1)余额同比增长5.1%,增速比比上年同期高0.4个百分点;流通中货币(M0)余额10.56万亿元,同比增长11%。统计数据还显示,一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元;3月末社会融资规模存量为359.02万亿元,同比增长10%。融资量的增长,有利于增加钢材市场的买卖需求。

预计随着需求继续释放,钢材市场行情还会继续回暖,但也必须看到,今后钢材市场面临三大压力,将会抑制行情回升幅度。

一是美国经济可能出现经济衰退。欧美国家最近出现的金融机构危机,个别重要银行倒闭引发的市场风险,以及外溢,如果不能得到有效控制,很有可能将欧美国家经济,尤其是美国经济引入衰退。许多观点认为,今年美国经济陷入衰退的风险越来越大。如果发生这种情况,不可避免地会对国际市场钢材需求产生冲击。当然,也有可能同时发生另外一种情况,及美元因此出现较大幅度贬值,亦会引发国际市场黑色系列商品价格上涨。总之,利多与利空相互影响。目前来看,对中国外需环境冲击的可能性,会更大一些。

二是国内钢铁产量的释放难以乐观。统计数据显示,今年一季度全国粗钢产量26156万吨,同比增长6.1%,其中3月份粗钢产量9573万吨,增长6.9%;1-3月全国钢材产量33259万吨,同比增长5.8%,其中3月份钢材产量12725万吨,同比增长8.1%。随着需求回暖,部分月份钢铁及钢材统计产量同比增长还会维持,甚至超越当期总量需求(含直接出口)增长水平,由此将对钢材市场行情形成明显的压力。

三是房地产投资依然处于下滑态势。这是现阶段全国钢材行情扬升的最大拖累因素。据统计,一季度全国房地产开发投资25974亿元,同比下降5.8%;其中,住宅投资19767亿元,下降4.1%。但值得注意的是,从曲线图来看,比较去年全年10%的降幅相比,全国房地产开发投资同比降幅已经明显收窄。但一季度,全国房企房屋施工面积同比下降5.2%,房屋新开工面积下降19.2%。而1-2月这两个指标分别同比下降4.4%和9.4%。也就是说,3月份,这两个指标呈现进一步下滑的态势,这就将拖累房建领域的建筑用钢需求的释放力度。 (兰格专家陈克新原创文章,转载请注明出处)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/49060.html

相关文章

-

-

从数据上看,今年1-5月水泥产量增幅接近2%的水平,产量如此增加,是需求比同期有所好转吗?受多重因素影响,2022年水泥需求不振,水泥产量也创近11年来新低。前不久,国家统计局公

-

多因素致水泥价格止跌回升 行业旺季提前来临?本报记者 刘 欢5月下旬以来,全国大部分地区水泥价格开启持续下跌走势,多个地区水泥价格累计下跌超100元/吨,部分地区更是接近20

-

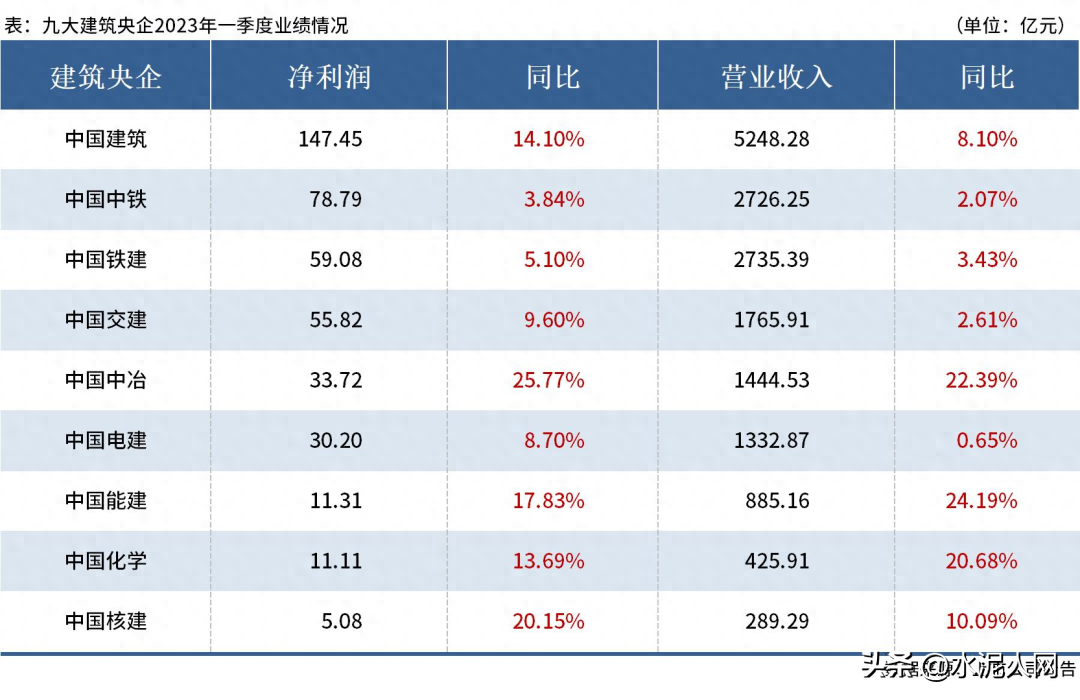

近日,水泥的下游用户中国建筑、中国中铁等九家建筑央企陆续披露了2023年一季度财报。这九家企业均实现盈利,合计实现营业收入16853.59亿元,同比增长7.48%;净利润总计近432.56亿元,

-

■丁力“目前,我们正在组织开展水泥行业纳入全国碳市场专项研究工作,将综合评估水泥行业纳入的成熟条件,通过调查研究摸清情况、找出短板、找准对策、形成方案,确定水泥行

-

上周五,全国水泥价格指数(CEMPI)报收137.44点,环比下跌1.74%,同比下跌20.89%。春节将至,北方地区大部分工地停工放假,市场需求不大;南方地区多数工地及搅拌站已陆续停工,需求

-

11月9日,是第 30 个全国消防日,生活中我们该如何预防火灾?如遇火灾我们该如何面对?今天,就让我们一起来认真学习正确的火灾预防和自救知识吧!厨房火灾莫慌张消除隐患保平安

-

根据我国海关可查数据,今年上半年,我国进口泰国总量达207.5万立方米,对比2022年同期的188.9万,同比增长9.8%;进口总值达35亿元,同比增长8%。从整体木材进口来看,7月全国木材供应