万和:渠道质变,深耕市场将成为未来的主旋律

大浪淘沙,始见真金。

2023年随着消费复苏,中国家电产业有望逐步走向相对稳定的市场状态。据奥维云网(AVC)预测,2023年家电市场将进入修复期,零售额规模相比2022年将提升3.3个百分点。各项优化政策让产能得以释放,房地产回暖,消费观念升级,带动行业发展,原材料价格回落等等,大环境的向好,得以辅助厨电强势复苏。

这也同时意味着厨电行业的竞争将会更加激烈,留给厨电企业的机会已经不多了。

对于万和来说,洞悉大环境变革,观察未来趋势,结合全渠道的多元化变革特点,扬长避短积极进取,才能在时刻变化的市场环境中,立于不败之地。

老品牌的渠道下沉之路

诞生三十余年的万和面临的诸多新挑战。

首当其冲的新市场变革。改革开放以来,中国经历了世界上规模最大、速度最快的城镇化进程。厨电作为紧密联系房地产的行业,长期以来诸多品牌定位皆是以城市消费为核心拓展开来,很多厨电品牌在一二线市场落地生根,市场竞争激烈且逐渐饱和。同时,互联网、数字技术的快速发展,让渠道、产品、销售方式等等销售逻辑发生了聚变,抖音、快手、私域等的出现,正在重塑线上线下全渠道,家电渠道变革的脚步从未停止。

其中,拥有巨大市场空间的县城乡镇市场成为了许多企业发展的土壤。根据奥维云网(AVC)下沉渠道监测数据显示,2022年,厨卫大电下沉渠道零售额规模80.9亿元,同比增长84.4%。2023年1-2月,零售额规模11.3亿元,同比增长15.0%。(说明:目前包含天猫优品、苏宁零售云)在存量时代,下沉市场生发出了全新的生机。

这一轮渠道下沉的基础是新零售,始于2016年,经过这几年的磨合后,2020年开始加速发展,其中为最典型的代表就是苏宁零售云,京东家电专卖店、天猫优品,他们的门店数量少则几千家,多则上万家。除了电商巨头们的布局之外,厨电品牌和一些综合类的家电品牌同样在加速布局下沉市场。

万和也在着重了渠道网络建设。据了解,万和电气空气能业务新增专卖店13家、零售网点89个。截至2022半年报报告期末,专卖店达41家、零售网点278个。国内一级市场覆盖率稳定在100%,二级市场覆盖了超过98%,线下门店覆盖全国超过330个地级市、2000个县级地区。

从长远来看,为了寻找新的增长点,加速布局下沉市场是必然趋势。渠道下沉也预示着渠道扁平化加速推进,在这种网批、直供模式下,对于处在中间环节的代理商、渠道商是一个不小的挑战,而对于下沉市场末端的小型零售门店来说,则多出了一个选择。除了以上两点之外,渠道前置化、碎片化等特征也表现得淋漓尽致。前者随着家装、工程等渠道的发展“乘风破浪”,后者因消费需求的多样化,渠道裂变和分化而成为常态。

万和零售运营中心游爱军表示,随着消费方式的变化和消费需求的升级,厨电行业不再是简单直白的to B端生活,而是推动逐渐从传统的B端市场走向B+C端,同时,在历经互联网+、O2O、新零售等模式的变革后,厨电行业的渠道成为了多条通路并行,渠道结构逐步呈现出无界化、扁平化以及前置化等趋势,万和审视自身,转变思维观念,做出顺应渠道改变的变革。

组织架构调整,全渠道出击

德鲁克曾说过,动荡时代最大的危险不是动荡本身,而是仍然用过去的逻辑做事。

最近5年以来,流量变化带动的渠道道变革可谓天翻地覆。单纯的线下门店生意从以往的空无一人到焕发生机;线上电商因为流量成本增长、竞争加剧,获利更艰难;短视频、直播带货经历了飞速发展期,开始进入价格内卷阶段,优势开始锐减。

单一渠道发展必将被淘汰,新渠道模型、全渠道融合成为每个企业生存和发展的必然之路。线上线下开始全面融合,线下渠道需要线上电商运营能力,具备场景化直播;线上渠道需要借助线下场景、服务、体验的优势。只有在完善渠道模型,打造构成品牌护城河,实现现金流和利润率的双增长。

营销活动,架构先行。游爱军介绍到,万和根据属性跟特性构进行了架构调整,渠道方面成立了下沉渠道独立的作战单元,产品方面成立了集成产品专项组,切实做到专人专班干专事,靶向对标,强化培训、招商和终端促销,精准发力,让专业的团队服务专业的客户,力争做到B端和C端两手抓。

我国厨卫大家电在下沉市场的潜力巨大。据国家统计数据显示,2021年我国农村市场油烟机百户拥有量仅36.6,对比城镇市场的82.3仍有很大差距,2021年我国农村市场热水器百户拥有量仅77.9,对比城镇市场的98.1同样存在不小的差距。对于万和而言,下沉渠道依然有着渗透红利,强化和突破是首要拓展方向,针对前装跟家装建材渠道,匹配专门资源大面积地推动网点新建或者重建,提升门店数量和质量,未来将布局至少1000家以上的门店。其次,联合京东、天猫、苏宁等平台一起下沉,平台雄厚的资本优势与广泛群众基础也为万和带来下沉市场网点增加和贡献营收。

互联网时代,往往会遇到线上价格与线下渠道的冲突,如果企业不对冲突加以有效控制,将会导致线上与线下经销商形成对立,导致价格混战,进而促使各种策略难以在渠道内执行。毕竟,多元化的渠道已经不单单意味着销售,更融合了营销推广、品牌塑造等全新的职能。

对此,游爱军介绍,万和的产品大致划分为两大类,一种是共性产品,线上、线下和下沉三个渠道推广过程中价格政策一致;另一种是带有各自渠道风格的个性化产品。线上渠道具有流通性,更多地去强化产品的颜值和价格竞争力,线下渠道的产品功能属性和用户体验感更强,还可以推广套系化的产品,一整套的购买能够体现设计风格的一致性。万和致力于线上、线下和下沉三个渠道减少内卷,相互协同,针对性的做产品溢价,提升盈利能力。目前,万和也在探索门店的零售转型,将阵地前移,更精准了解消费者,贴和市场。

最后:渠道变革是随着社会经济活动的变化而变化。在后疫情时代,厨电品牌仍在探求最佳的市场营销渠道。渠道的质变打乱很多品牌的前期布局,渠道的多元化也让品牌措手不及,万和破渠道本质,在渠道方面做好精细化布局,掌握规模大、效率高、运作灵活、运营成本低的销售渠道,已然在激烈的业态竞争中抢得先机。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/97268.html

相关文章

-

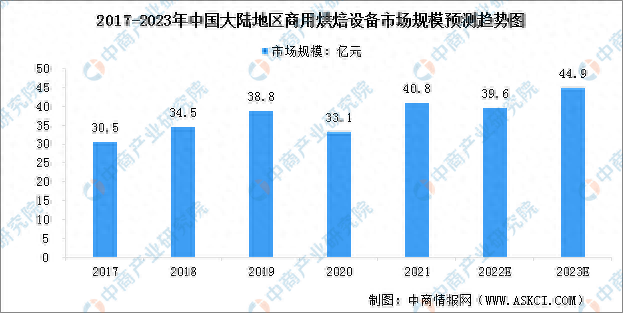

中商情报网讯:经过多年发展,中国已形成较为完善的商用烘焙设备产业链,部分领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使用大国。伴随着中国大

-

引领市场:传统与创新Angelo Po,一家拥有超过90年历史的公司,是全球餐饮行业设计和生产完整系统的市场领导者。 从水平和垂直烹饪线到食品储存系统,公司提供卓越品质的解决方案

-

在经历行业凛冬之后,今年一季度,空调市场仅实现同比小幅微涨。在趋紧的行业大势下,抓住旺季销售机会,成为空调行业决胜的关键。5月6日,立夏,决胜全年的空调旺季随之而来。

-

好消息:关注公众号“中研网”,回复“免费报告”,即可获取一份免费报告,速速来取!商用厨具通常包括烹饪加热设备,如炉具类:燃气炉、蒸柜、电磁炉、微波炉或电烤箱。处理

-

“世界上最遥远的距离,不是生与死的距离,而是我的眉毛和发际线之间,隔着一个光年的距离。”一番神调侃道尽现实无奈。如退潮的海岸线般的发际线,早已不再是中年大叔的专利

-

新华社杭州2月27日电 题:春茶新上市 交易热起来——浙南茶叶市场春茶交易见闻新华社记者林光耀25日一早,当清晨的第一缕阳光照进浙江省松阳县浙南茶叶市场,茶农黄孔清已经带着

-

近日,巴州区回风市场监管所接到消费者求助电话称:在回风某电器专卖店购买的“格力”空调存在机组铭牌、编码损坏的现象,销售商向其解释上述现象系运输过程中意外擦损,不愿

-

叠加多重功能的空气净化器、外观可爱时尚的迷你除湿机、可高效杀菌的家用消毒器……走进深圳市康弘智能健康科技股份有限公司(以下简称“康弘智能”)产品展厅,一台台功能各