暴利!看看这个卖眼镜的怎么把200的镜片卖到10000的

前几天有朋友问了这样一个问题:什么生意最赚钱?

听完我不假思索的回答道,暴利的生意还不多啊,类似毒品军火、贸易走私、莆田系医院……

这些当然是不能做的。

本着探索求真的精神,君临团队把目光投向了大A股,毕竟这里集聚了中国最优秀的一批公司。

最后失望的发现,A股不少上市公司,起得比鸡早,睡的比狗晚,一年到头最后竟然还不如把本金放余额宝里赚的多。

曾经这样一条新闻被疯狂转载,四成上市公司利润不够买一套房。

看来虽然A股上市公司有3000家,却也是家家有本难念的经啊。

当然,赚钱的公司也是有的,比如以下这些:

爱尔眼科,上市9年营收复合增长超过25%,毛利率长期在45%-50%左右,净利率约14%,股价增长超过6倍;

莎普爱思,上市4年营收复合增长超过15%,毛利率约70%,净利率15%-28%,股价增长超过2倍;

……

发现没,这几家公司的主营业务都和眼睛有关。

想想也有点道理,眼睛可是我们人体最精密的器官之一,别的地方像皮肤、头发有毛病,忍忍也就算了,眼睛哪怕是再小的毛病也会让人痛不欲生啊。

按照这个逻辑继续搜索,一个神一样的存在——欧普康视,浮出水面。

2016年营收2.35亿元,同比增长33.35%;

扣非净利润1.04亿元,同比增长30.81%;

毛利率74%-77%,净利率超过48%。

2013年-2016年,营收增速保持在30%以上, 一路飙车!

简直无敌。

你要知道,股王茅台的净利率也不过是46%,近几年的营收增速也极少超过20%的。

茅台在他面前,也被爆成渣渣!

1

到底是什么生意这么赚钱?

欧普康视主要是做硬性角膜接触镜的,目标就是对青少年的近视进行矫正,对圆锥角膜进行控制。

角膜是眼睛最外面的一层东西,只有1毫米的厚度,但却是眼睛里最重要最精密的结构零件。

他的作用就是对光线进行折射,让大千世界尽入眼帘,如果角膜受损,最严重的结果就是啥也看不见了,漫漫黑夜永远陪伴着你。

轻一点的,也就是近视了,我相信在座的各位,不近视的应该寥寥无几了吧,学业如此繁重,近视几乎已经成了现代社会最普遍的疾病之一。

轻度近视倒也问题不大,挑一副眼镜就好,高度近视的就比较麻烦了,笨重、不舒适,美观性也比较差。

戴隐形眼镜吧,因为是用水凝胶为材质制作的,和角膜紧紧贴合在一起,很容易导致眼球缺氧、充血、干涩等问题,毛病一大堆。

还有激光手术,把角膜切割掉一块,想想风险都让人后怕。

正是因为痛点这么多,硬性角膜接触镜的机会就来了。

硬性角膜接触镜,外观上和隐形眼镜长得差不多,不过后者是软的,用水凝胶制作,而前者却是硬的,用硅、氟等聚合物来制作。

硬的角膜镜特点很明显,那就是透气性,因此就不会产生缺氧、充血等隐形眼镜的副作用,这样就可以长时间佩戴,无需每天取下来换洗,并且质量好,戴个两三年也没有问题。

也因此,这种角膜镜得了个外号,叫“会呼吸的隐形眼镜”。

2

目前,中国有近视的患者大约是6亿,绝大部分是戴眼镜,小半部分佩戴隐形眼镜。

佩戴硬性角膜眼镜的人口不到50万,渗透率不到0.08%!

很明显,这是一个金字塔尖的生意。

我们分析过很多公司,有一个共同的特征就是,越是做基层生意的就越难挣到钱,越是服务于金字塔尖人群的毛利率越高。

但,这不仅仅是一个小而美的生意。

因为有钱人总是越来越多的,能够承受得起这种消费的群体会越来越庞大,目前,美国的渗透率已经达到了5%,日本甚至已经去到10.6%了。

中美日硬性角膜接触镜销售额及渗透率对比

看看欧普康视的客户群体就知道了,目前近6成的比例都是在华东地区,加上华中、华南,占到了八成的比例。

能够消费得起的,还是集中在东南沿海城市,也同样说明,这个行业仍处于起步阶段,前景光明。

3

那么其价格一般会去到多少呢?

欧普康视现在有两个产品:

一个是角膜塑形镜(梦戴维);

另一个是普通角膜接触镜(日戴维)。

主打产品是梦戴维,出厂价要700多块钱,

但是卖到消费者那里,通常都要去到5千到1万多元不等。

如此贵的价格,实际生产成本按其毛利率倒推,不到200块钱。

是不是有一种硅变成芯片,碳变成钻石的神奇感觉?

这就是科技的含金量。

和许多我们介绍过的高科技公司类似,欧普康视的创始人陶悦群,早年留学美国,拿到了加州大学洛杉矶分校的博士学位。

还曾在加州大学担任授课教授,论文无数,甚至撰写了《现代角膜塑形学》一书,典型的技术大牛。

有趣的是,陶悦群本来在美国已经拿到了绿卡,后来回国创业,又申请恢复了中国国籍。

很多人不知道,美国绿卡难拿,但是这个世界上最难拿的其实是中国国籍。

有统计显示,建国以来,拿到过中国国籍的不超过2000人,拿了外国国籍又能够成功申请恢复中国国籍的更是寥寥无几。

作为角膜镜的技术泰斗,技术自然是值得放心的,那么全行业能够做这个生意的公司又有多少呢?

资料显示,目前经国家食药监局批准上市的角膜镜一共有八家公司的产品:

8家公司里,欧普康视是唯一的本土厂商。

大家都知道,医疗行业和其他行业不太一样的地方在于,渠道的价值不可忽视:

首先,对病患来说,医生的意见极其重要。医生认为你需要用这个药,只要承受得起价格,病患都会义无反顾的买单。

你没得选择。

所以一般制药公司都会跟医院渠道搞好关系,这块成本不能省。

作为一家本土公司,欧普康视对本土渠道的建设自然比外资公司更加游刃有余,这就形成了另外一重的竞争优势。

所以说,技术壁垒、政策壁垒,再叠加渠道壁垒,就构成了欧普康视巨大的护城河。

毛利率这么逆天,不是没有原因的。

4

良好的行业前景,高竞争壁垒的商业模式,优秀的管理层,三大要素凑到一起来,毫无疑问就是一家投资者梦寐以求的优质公司了。

今年一季度,营收增长32.40%,扣非净利润同比继续增长42.71%,高速增长不减。

但是万众瞩目的好公司,注定了价格也是烫手的。

年初IPO后,股价连拉十几个涨停,最高去到了70元,仅仅半年时间,目前就已经跌去了三分之一。

在创业板杀估值的大环境下,今明两年或许都未必有机会。

但是,当整个资本市场的风险偏好反转的时候,欧普康视应该会是最早跑出来的黑马之一。

路遥知马力,日子长了才会明白好生意的重要性。

筹备IPO的时候,有投资者问陶悦群,“为何十几年来,国内只有欧普康视一家厂商能够独享稀缺的牌照呢?”

对啊,别的厂商咋就不进来呢?

陶悦群这样解释说:

第一,五六年前,整个行业的技术还不成熟,看好的人并不多,只有我们认准了这条路;

第二,角膜镜属于三类医疗器械,临床试验要求严格,整个注册周期需要5年甚至更长的时间。

经过这么多年的发展,即使有新的本土厂商进来,也很难跟得上欧普康视的脚步了,欧普的募投项目里——

有将在5个省份设立10个区域技术中心,70家社区服务网点的营销服务网络建设;

有年产40万片角膜镜的生产线项目,比目前每年30万片的产能翻了一倍多,等一两年后产线落成,护城河已经变得更深。

这是一个可以垄断很长很长时间的生意,十年后回头再看,你将明白好生意是多么的重要。

作者:君临团队. 欢迎关注微信公众号:君临【junlin_1980】更多行业解读证券分析尽在证券分析第一平台—君临

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/141243.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

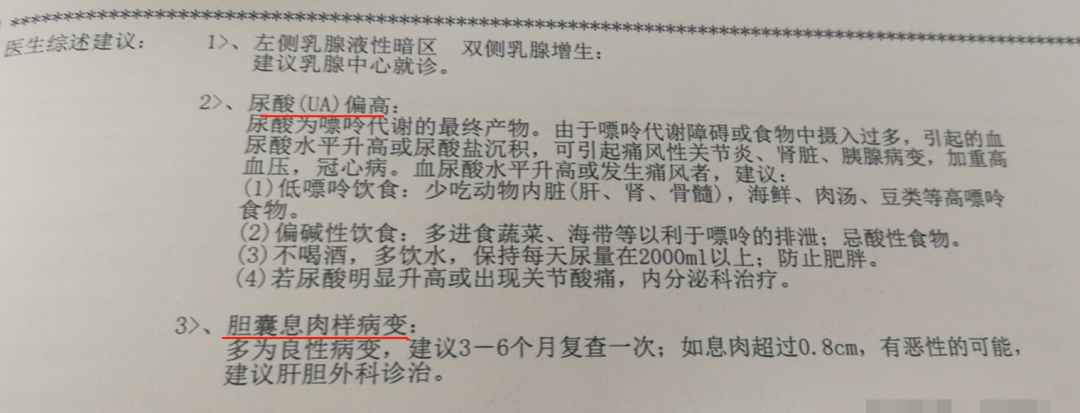

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适

-

来源:新京报达安基因子公司达安达瑞一位招商经理称,3000元左右基因检测套餐,给代理商价格两三百;中源协和基因检测毛利率超70%,华大基因代理模式毛利率74%2017年6月,云南一家基