欧普康视—欧普康视事件点评:自产护理液注册获批,有望增厚公司利润

国元证券发布投资研究报告,评级: 增持。

欧普康视(300595)

事件:

公司公告于近日收到国家药品监督管理局颁发的《中华人民共和国医疗器械注册证》(注册证编号:国械注准20193160702),公司申请的第三类医疗器械产品“硬性接触镜护理液”首次注册已完成。

首家国产硬镜专用护理液获批,有望明年全面投产销售

欧普康视自产护理液注册获批,该产品为首家国产化硬镜专用护理液(可用于角膜塑形镜和RGP镜)。护理液为角膜塑形镜保养的重要配套产品,可以有效降低角膜感染的风险。在此之前公司仅有自营冲洗液产品,而售卖的护理液产品均为代理博士伦护理液和新加坡代工“镜特舒”系列产品。公司无尘无菌生产线已于2018年建成,目前可承担80万瓶护理产品年产能。公司有望于明年获批生产许可证并全面投产销售自产护理液,依托现有渠道新品推广预计将顺利进行。

单品毛利率将大幅上升,公司利润有望增厚

公司护理产品19年年收入约1亿元人民币,其中护理液产品占比约60%,按照毛利率40%计算则毛利为2400万元。实现自产后,单品毛利率有望上升至60%以上,若实现全替代利润将增厚1200万元。未来几年内公司将大力推广自产护理液,进口库存将大幅降低,公司利润率有望进一步上升。

重视研发,未来新品有望陆续推出

除自营护理液产品获批外,公司近日修订公司章程将药品研发等内容加入公司经营范围。公司积极把握进口替代趋势,重视除角膜塑形镜以外的眼科类产品研发,有望未来几年内陆续推出眼科类新产品,实现角膜塑形镜、眼药、视觉训练仪器、眼病筛查器械等产品的全覆盖。

投资建议与盈利预测

公司是角膜塑形镜稀缺标的,行业增速呈加速状态。随着公司新品推动产品平均单价提升及整体利润率上升,将公司19-21年归母净利润微调至2.99(+0.00)/4.11(+0.05)/5.55(+0.10)亿元。EPS为0.74(+0.00)、1.02(+0.02)、1.37(+0.02)元/股,对应PE为68/49/36倍,维持目标价55.5元,维持“增持”评级。

风险提示

行业竞争加剧,视光中心落地失败,行业政策更迭等。

点击下载海豚股票APP,智能盯盘终身免费体验

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/144115.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

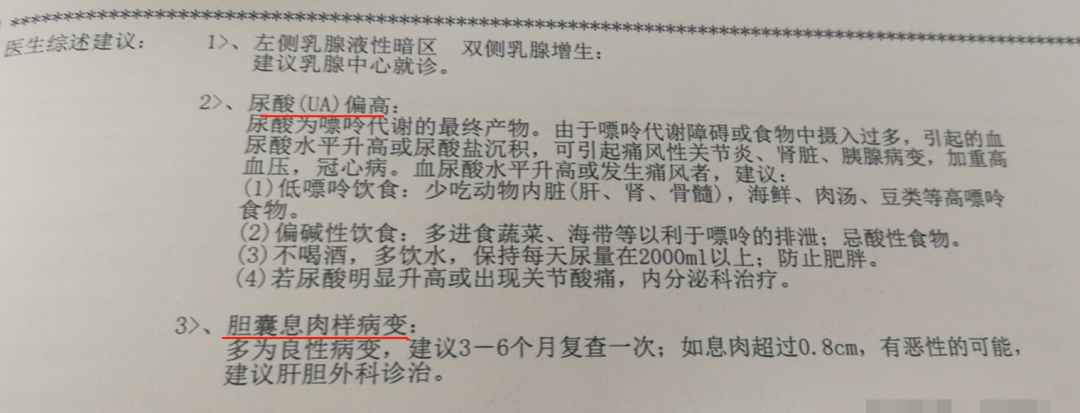

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适

-

来源:新京报达安基因子公司达安达瑞一位招商经理称,3000元左右基因检测套餐,给代理商价格两三百;中源协和基因检测毛利率超70%,华大基因代理模式毛利率74%2017年6月,云南一家基