应对人口老龄化——长期护理险让失能老人更安心

来源:经济日报

今年的《政府工作报告》指出,促进医养康养相结合,稳步推进长期护理保险制度试点。长期护理保险于2016年开始试点,是一项以长期处于失能状态的参保人群为保障对象、重点解决重度失能老人基本护理服务需求的社会保险制度,也被称为社保“第六险”。

在首批试点城市成都,今年1月1日起,所有参加基本医疗保险的人员都可以申请长期护理保险,不需要额外缴费,重度失能人员每月最多可获得903元补助。事实上,目前全国已在49个城市试点长期护理保险,覆盖近1.2亿参保人。

中国人民大学保险系主任魏丽在接受经济日报记者采访时表示,目前,长期护理保险试点地区有的参保对象为城镇职工,有的参保对象为城镇职工和城乡居民,基本上以生活照料、基本生活相关的医疗护理为保障范围,小部分地区由本地社保部门自办,大部分是各地政府采取招标采购商业保险公司服务,委托商业保险公司承办本地长期护理保险,有的地区仅提供定点护理机构服务单一方式,有的实行居家护理与机构护理两种可选择方式。

尽管当前长护险试点地区满足了大量失能人员的护理需求,“但是,从全国各地长期护理保险试点情况来看,照护需求评估体系、失能评估标准等方面亟待统一,专业化、标准化、个性化的照护方案有待专业人员来制定实施。”爱心人寿长护险负责人马辉表示,国家长期护理保险试点意见明确政策覆盖人群主要为重度失能人员,其实,中度失能和重度失智人员也需要专业护理服务,未来有待逐步纳入保障范围。

魏丽认为,长护险尚存在筹资渠道单一、标准不一致等问题,而且各类长期护理服务机构和护理人员服务质量评价、协议管理和费用结算等办法也有待完善。据悉,各地长期护理保险主要还是以医保基金作为资金来源,财政支持力度较小,缺少独立的筹资渠道和明确的个人交费要求。

“应将长期护理保险纳入多层次、多支柱社会保障体系建设总体规划,从顶层设计上规范长期护理保险运行机制,以立法形式来规范和管理长期护理保险的运行,辅之以完备的配套政策支持。”对外经济贸易大学保险学院孙洁教授建议,还需要进一步发挥商业保险的作用,加快多层次长期护理保险体系建设。

据国家统计局数据,截至2019年底,我国60岁及以上人口为2.54亿人,其中失能、半失能老年人达4000余万人。“事实上,长期护理是伴随老龄化进程无法回避的问题,其社会需求巨大且差异化程度较高,商业护理保险市场前景乐观。”魏丽表示,长期护理风险特殊,需求也比较特殊,最主要的不是资金而是护理服务,保险公司在承办长期护理保险过程中可以针对个性化需求,开发契合的保障产品并把护理等相关服务纳入一体化框架设计。

从国际经验来看,一些发达国家在解决老龄人口照护问题的长期探索过程中,逐步形成了长期护理保险制度,并充分利用财政税收支持政策。据了解,日本的介护保险经验和自立支援理念,是在介护预防的理念指导下,强调构建地区综合介护体系,在小范围区域内建立综合型养老机构和医护中心,系统化地提供住所、医疗、介护、预防、生活支援等服务的介护体系,以实现健康、安心、安全的生活。

值得注意的是,银保监会人身保险监管部有关负责人表示,从目前来看,保险公司参与长护试点还处于初级阶段,服务的内容也多集中在资金支付、稽核审查、政策宣传等方面,还有一些公司也参与了护理服务机构准入、考核及培训工作等,一些地方也正在推进保险公司发挥精算优势、防控风险优势,参与护理保障方案设计,以及失能情况评审、信息系统建设等工作。银保监会将加强与国家医保局的沟通合作,支持保险公司积极参与长期护理保险试点,为老龄化挑战贡献行业力量。(经济日报 记者 李晨阳)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/153343.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

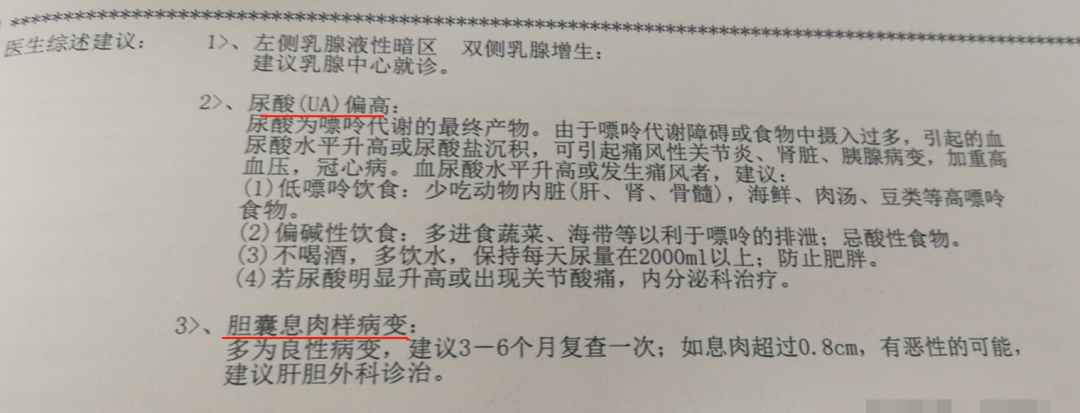

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

8月18日,上海公布了首批国际医疗旅游试点机构名单的通知,共有20家社会办医机构入选,10家为试点机构,10家为种子培育机构。这次旅游试点机构开放,标志着这些社会办医机构进一

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适