满足失能人群长期护理需求 我国将开启寿险与长护险责任转换试点

央广网北京4月7日消息(记者 冯方)随着《关于开展人寿保险与长期护理保险责任转换业务试点的通知》(以下简称《通知》)发布,“寿险转长护险”试点落地在即,目前已有多家大型险企在紧锣密鼓地筹备试点工作。试点将对保险行业发展带来哪些影响?不同转换方法适用于哪些人群?央广网记者就相关热点问题采访了保险业内人士。

(图源自CFP)

转换业务试点5月落地 商业险企补位长护险

近日,银保监会发布《通知》,决定自2023年5月1日起开展人寿保险与长期护理保险责任转换业务(以下简称转换业务)试点,试点期限暂定为两年。

《通知》明确,转换业务是指人身保险公司根据投保人自愿提出的申请,将处于有效状态的人寿保险保单中的身故或满期给付等责任,通过科学合理的责任转换方法转换为护理给付责任,支持被保险人因特定疾病或意外伤残等原因进入护理状态时提前获得保险金给付。

“开展人寿保险向长期护理保险责任的转换业务试点,是对多层次长期护理保障制度的完善,对保险消费者具有积极的现实意义。”友邦人寿产品部负责人陈恒对央广网记者表示,“寿险赔付责任与护理支付转换不仅可操作性强,还可有效满足市场需求,费率水平相对可控,保障杠杆相对较高,有利于保障被保险人的利益,特别对已经进入护理状态的老年人可提供及时的经济支持;此外,还有利于培养大众的护理保障意识,鼓励年轻客群提早参与,调动购买意愿,促进长期护理业务的可持续发展。”

央广网记者注意到,早在2020年,银保监会就曾联合12部委印发《关于促进社会服务领域商业保险发展的意见》,提出“研究建立寿险赔付责任与护理支付责任转换机制,支持被保险人在失能时提前获得保险金给付,用于护理费用支出”。

中再寿险产品开发高级经理王明彦在接受央广网记者采访时表示:“老年人一般的生活开支可以通过基础养老金、第三支柱商业养老金等产品解决,但当老年人进入失能状态,则需要第三方的护理服务。”

王明彦指出,目前政策性长护险仍处于试点阶段,在我国大人口基数背景下,基本医保再扩充一部分保险责任压力较大,需要商业保险公司尽快补位,为民众提供长期护理保障,这是此次试点的重要意义所在。2020年13部门发文提出建立寿险和长护险转换机制,也是基于这一大背景。

银保监会有关负责人指出,从国际经验看,利用人寿保险的存量准备金开展转换业务,不仅可以满足人民群众差异化个性化的长期护理保障需求,也是在短时间内增加商业长期护理保险供给的有效路径,创新了保险服务的内容和形式,有助于增强人民群众对长期护理保险的理解和认识。

引导产品策略转型 已有大型险企筹备试点工作

据国家卫健委披露,截至2021年底,我国60岁以上老年人口已达2.7亿,其中失能人数在4500万左右。在长期护理保障需求增长的同时,护理险产品供给不足的情况有所凸显。

王明彦向央广网记者介绍:“从需求层面来看,过去大家对于护理的感知不太强,但近两年变化很大。由于我国人口老龄化态势以及国家的相关宣传教育,民众对于保险护理保障、养老保障需求明显提高。而在供给层面,我国的四大类健康险产品中,重疾险占绝对主力份额,约在50%以上,医疗险占30%-40%,失能险和护理险占比较低,合计不足10%。”

“加强失能老年人长期护理服务和保障,是实施积极应对人口老龄化国家战略的重要工作部署。”陈恒表示,随着我国人口老龄化加速,老年人对长期护理保障的需求快速增长。但目前市场针对老年人的长期护理保障的供给明显不足。在这种需求和供给不匹配的背景下,利用存量寿险业务开展转换业务,可以短时间内有效提升长期护理保障的供给,缓解已持有寿险保单的失能人群的护理费用压力。

另一方面,对于寿险、健康险领域,此次试点也将带来积极影响。《通知》提到,经营普通型人寿保险的人身保险公司均可参与转换业务试点。人身保险公司应当根据《通知》要求科学设计试点方案,向银保监会报送试点方案并完成相关产品备案后,即可实施。

王明彦指出,转换业务试点对于行业发展而言有三大意义:第一是对寿险产品吸引力有比较大的提高,引导保险公司进行产品策略转型,未来可能与老年人保障相关的健康险会成为一个主要发力点。第二是为保险公司提供了老客户经营问题的解决思路,从过去擅长新客户获取向深度挖掘老客户价值、二次开发转变。第三是促进保险公司对护理险的理解,为商业长护险的产品设计提供指引。

他进一步指出,此次试点对保险公司的人员培训、系统和流程改造、精算模型的构建等提出多方面要求。“在人员培训方面,转换业务试点对保险公司客服人员答疑、销售人员管理、理赔人员专业能力构建等都提出了要求;在系统和流程改造方面,需要财务系统、客服系统等做得非常便捷,将相关业务模块统筹串联;在精算业务方面,对于如何把一种风险转成另一种风险、精算等价如何具体实施等问题,也需要精算师根据政策进一步学习。”

王明彦向央广网记者透露,大型险企对此次试点较为关注,目前已经有两三家大型险企在紧锣密鼓地筹备试点工作。

鼓励寿险产品增加保单贴现法转换条款 即时满足护理保障资金需求

为满足不同群体需求,此次转换业务试点提供了两种责任转换方法:保单贴现法和精算等价法。在保单贴现法下,人身保险公司将原本在身故等保险责任发生时才能给付的保险金,通过保险金折价的方式提前给付给被保险人。在精算等价法下,人身保险公司将人寿保险的部分保单价值转换为长期护理保险的保单价值,并以转换后的长期护理保险保单价值计算长期护理保险保额。

王明彦表示,保单贴现法和精算等价法分别适用于已处于失能状态和尚未处于失能状态的群体,前者在业务转换后可以为被保险人提供即时的保障和赔付,后者则可以为想得到长护险保障又不愿额外付费的群体,将一部分寿险责任等价转换为远期的长护险责任。

央广网记者注意到,银保监会在《通知》中表示,鼓励人身保险公司在设计开发普通型人寿保险产品时,在保险条款中增加使用保单贴现法进行保险责任转换的内容,为被保险人扩展提供长期护理保障责任。

王明彦对央广网记者表示,银保监会鼓励增加使用保单贴现法进行保险责任转换的内容,主要有两个原因:“第一个原因是,保单贴现法最适合解决当下已经失能被保险人的需求,所以政策鼓励优先解决最急需群体的需求。第二个原因是,对于保险公司来讲,保单贴现法需要的系统改造、流程改造等能更快落地,精算等价法需要的改造时间较长。”

陈恒指出,保单贴现法以“批单权益”的方式进行体现,本质上可视为一种“有条件的退保”,同时该“有条件的退保”金额高于常规寿险退保的现金价值,使用保单贴现法开展转换业务可以让当前已经进入护理状态的客户立刻得到一笔护理保险金,能够帮助满足客户亟需的护理保障的资金需求,体现保险公司对客户的人文关怀。

另外,《规则》提到,被保险人进入约定护理状态的判定条件是其罹患10种特定疾病,或者因意外伤害达到《人身保险伤残评定标准及代码》第1至3级伤残。银保监会鼓励人身保险公司结合自身的风险控制能力,对上述判定条件进行扩展,一是进行病种扩展,二是选择合适的长期护理失能等级。

王明彦对此表示:“基本盘中的10种特定疾病加上意外伤害基本能占到护理原因的90%,剩余10%没有保护到的部分,监管鼓励通过增加病种或通过失能标准去补足,这是上述政策的初衷。另外,各地因为筹资情况、医保基金结余情况不同,对政策性长护险执行标准不统一,在全国一盘棋之前,鼓励扩展判定条件也为保险公司转换业务留下了操作空间。”

更多精彩资讯请在应用市场下载“央广网”客户端。欢迎提供新闻线索,24小时报料热线400-800-0088;消费者也可通过央广网“啄木鸟消费者投诉平台”线上投诉。版权声明:本文章版权归属央广网所有,未经授权不得转载。转载请联系:cnrbanquan@cnr.cn,不尊重原创的行为我们将追究责任。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/153767.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

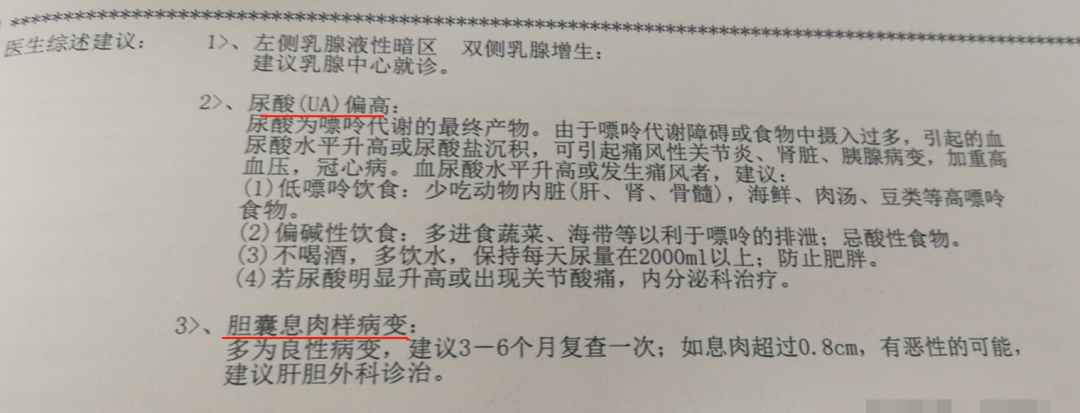

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

8月18日,上海公布了首批国际医疗旅游试点机构名单的通知,共有20家社会办医机构入选,10家为试点机构,10家为种子培育机构。这次旅游试点机构开放,标志着这些社会办医机构进一

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适