疫情、成本上升、存栏下降,全球猪肉市场面临挑战,肉价或难降?

非瘟、出口受限重创德国猪业 存栏创30年新低

德国多年来一直是欧盟最大的猪肉生产国,也是全球主要的猪肉出口国,同时也是我国主要的猪肉进口来源国。2018年,德国是我国最大的猪肉进口来源国,进口量达到22.8万吨,其次是西班牙的22.0万吨。2019年、2020年我国自德国进口的猪肉数量分别达到32.3万吨、46.2万吨。但2021年,我国自德国进口的猪肉量几乎为零,而从西班牙进口的猪肉量则首度突破百万吨大关,达到109.9万吨,占比超过30%。

变化来自非洲猪瘟。2020年9月,德国出现首起非洲猪瘟疫情,此后一年多的时间,疫情自德国东部逐渐扩散至西部主产区。

而在德国出现第一例非瘟疫情后,我国就迅速叫停了德国猪肉进口,直至目前,我国仍未恢复德国猪肉进口。而在失去中国这个大客户后,日韩等国也相继叫停德国猪肉进口,对德国猪业而言,则无疑是“雪上加霜”。

据德国联邦统计局(Destatis)统计,截至2022年5月3日,德国的生猪存栏数量为2230万头,比去年11月减少约6.2%,创1990年德国统一以来的最低记录(3080万头)。同时,德国养猪场数量同比减少9.6%,约1900个养猪场停止生产。

欧洲养猪业盈利能力面临挑战 大量母猪清群

InterPIG:2021年不同国家的生产成本和销售价格。(美元/千克活重)

成本上升是全球养殖行业面临的共同难题。

欧洲养猪业盈利能力面临挑战,或已经导致大量母猪清群。据加裕公司推算,以120公斤活重为基础,2021年,荷兰养猪业头均亏损38.4美元、德国头均亏损34.2美元,奥地利、比利时、捷克、芬兰、法国、英国、爱尔兰、意大利、瑞典头均亏损14.4美元,西班牙头均盈利3.6美元,丹麦头均盈利3.6美元。

丹麦数据显示,今年7月丹麦母猪数量同比下降8%。

英国数据显示,今年6月,英国母猪数量降至26.1万头以下,同比下降18%,创20年新低。

加裕公司预计,由于行业的损失,欧盟母猪数量将减少多达100万头,未来几个月,猪肉产出将继续减少。

数据显示,2022年10月欧盟猪肉价格达到2025.1欧元/吨,同比上涨55.1%,已连续11个月高于上年同期。

美国生猪存栏,来源:美国农业部

美国生猪存栏量下降

在过去两年,受新冠疫情及部分地区猪群疾病影响、加上养殖成本高企、生产商盈利水平存在不确定因素,美国生猪存栏量呈现明显下降趋势。2021年,美国猪肉产量下降2.2%。2022年上半年,美国猪肉产量同比继续下降3%,生猪价格同比上涨2.5%,达每公斤1.62美元。而出口需求也因价格高企受到抑制。据美国农业部数据,今年上半年美国猪肉及副产品出口量同比减少22.1%,其中,对中国的出口减少了55.5%。

据美国农业部数据,截至今年9月,美国生猪存栏量7380万头,同比下降1%,但较6月小幅回升。其中,母猪存栏615万头,同比下降1%,较6月也仍有小降。美国农业部预计4季度猪肉产量同比仍将下降2%,而51-52%瘦肉猪活体价格将同比上涨14%。

我国10月猪肉进口量同比降超两成 前十月进口降近6成

海关总署最新数据显示,今年10月份,我国肉类进口量达到63万吨,同比下降5.4%,1-10月肉类进口量总计603万吨,同比下降2.8%。10月份,猪肉进口量16万吨,同比下降20.6%,环比增长4.1%,1-10月猪肉进口量总计138万吨,同比下降58.8%。

从月度进口趋势来看,今年我国猪肉月度进口量呈现先降后升态势,但波动幅度不大。截至目前,月度进口量最低的是7月份的12.26万吨,月度进口量超过15万吨的仅今年1月、9月及10月。

国内猪价从4月开始低位持续上涨,但直至6月底才突破养殖盈亏线,7月猪价进一步冲高至20元/公斤以上,进口需求才开始被激发,从时间上来看,8月猪肉进口量环比开始回升,但至10月,进口增幅依然不明显。

今年前10个月,我国猪肉进口量138万吨,预计11月、12月进口量环比仍将继续回升,预计全年进口量在180万吨左右,难突破200万吨关口。而2020年、2021年,我国猪肉进口分别达到439万吨、371万吨,今年进口量不及前两年均值的一半。

明年猪肉进口或仍相对低位 进口影响有限

今年9、10月份,受旺季需求增长预期、养殖端压栏惜售、二次育肥等因素影响,国内生猪价格出现大幅上涨,但在发改委等部门一系列调控措施引导下,养殖端出栏积极性提升,国内供应增加,猪价逐渐回落至正常区间。目前生猪现货价格已经回落至24元/公斤以下,而从生猪期货的情况来看,LH2301之后的合约价格均已回落至20000元/吨以下,其中LH2305回落至18000元/吨,LH2307、LH2309已回落至17000元/吨附近。期货走势说明市场对明年的猪价走势并不是特别乐观,叠加新冠疫情持续,均将抑制进口商进口积极性。

从全球市场来看,多国猪业产量收缩,全球猪肉贸易量缩减,加之成本上升,进口猪肉价格优势缩小,也将抑制后期我国猪肉进口量。2020-2021年的高进口情况短期或难再现。而我国生猪产能已恢复至合理区间,进口需求下降,也将影响到全球猪肉贸易格局,对部分依赖中国需求的市场而言,影响不可小觑。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/165202.html

相关文章

-

在丰富多样的肉类食材中,猪肉无疑是餐桌上最常见、最受欢迎的一种。作为人们饮食生活的重要组成部分,猪肉不仅味道鲜美,还富含多种营养成分。猪肉是一种富含蛋白质的肉类,

-

秋日已至,天空悄悄变得清朗,温度逐渐降低,而我们身体的需要也在悄然改变。这个季节,正是时候多吃肉类,补充营养,提高免疫力,以迎接即将到来的冬季。但在众多的肉类中,

-

以下是一些挑选肉类的方法:1. 看:新鲜的肉类通常有光泽,颜色不发暗不发黑,表面湿润,组织均匀,皮色光亮。太干的肉不新鲜,太湿的肉有可能是注水肉。2. 闻:新鲜的肉类通常

-

-

如果你有德国旅行计划,或者对德国文化感兴趣,那么我们就来聊聊德国人都是怎么吃东西,和吃些什么东西的吧~早餐德国有一句谚语,叫“像皇帝一样吃早餐,像国王一样吃午餐,像

-

猪肉是一种营养丰富、口感多样的肉类,除了炒着吃外,还有很多其他的做法。下面是五种简单易学的猪肉做法,让你不再单调地炒猪肉,轻松做出美味佳肴~猪肉别再炒着吃,试试这五

-

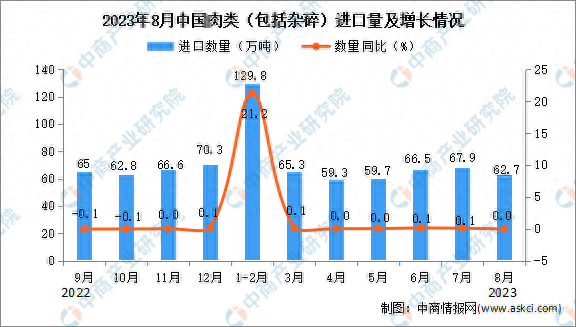

中商情报网讯:据中商产业研究院数据库显示,2023年8月中国肉类(包括杂碎)进口量62.7万吨,与去年同期持平;1-8月我国肉类(包括杂碎)累计进口量511.2万吨,同比增长7.5%。数据来

-

最近,关于硼砂猪肉的新闻频频曝光,引起了广大消费者的担忧。据报道,一些不法商贩为了提高猪肉的重量和保鲜效果,使用了硼砂等有毒物质进行非法处理。这种情况下,我们该如