在超 900 亿元的中国植物奶赛道,“老露露”们如何绽放

这是新消费智库第2091期文章

新消费导读

中国植物奶市场的潜力有多大?

作者:林格木

编辑:小梨

审核:Single、ZZ

来源:新消费智库

在国内很多消费赛道进入降温周期的当下,有一条赛道却在逆势升温。

据《2020植物蛋白饮料创新趋势》报告显示,2020年我国植物蛋白饮料市场增速高达800%,购买人数上升900%。企查查数据显示,截至目前,中国共有5000+家植物奶相关企业。

在这些企业中,网红品牌有Oatly、光合博士、植物标签等,传统巨头如伊利、蒙牛、雀巢、六个核桃、承德露露等也都纷纷入局。

但如同所有的新兴市场一样,虽然入局者众多,但在这个赛道上目前的企业们,市占率分布依然还较为分散,市场格局未定。

那么,中国的植物奶赛道究竟潜力有多大?什么样的企业和品牌能在这个赛道中拥有更大的发展潜力?

崛起中的植物奶革命

什么是植物奶?这个市场的潜力究竟有多大?

植物奶指的是通过浸泡、研磨、高压均质、压榨等方式,将植物加工成类似于动物奶的颜色和口感的饮品。按照其原料种类,可以分为豆浆、谷物奶、坚果奶、椰奶等产品。

从产品上来看,植物基饮品和动物蛋白有着本质的区别。

动物蛋白饮品的营养会更为丰富,富含八种身体必需的氨基酸,属于优质蛋白,是构成机体和生命的重要物质基础,可以为人体补充营养、提供能量和增强免疫力。

但是,据研究数据显示全世界范围内,亚洲人的乳糖不耐受人群比例最高达到90%以上。

植物蛋白则不同。植物奶不含胆固醇,饱和脂肪含量低,适合心血管疾病患者或者肥胖人群 饮用;不含乳糖,适合乳糖不耐受人群饮用,含有牛奶等动物奶中缺少的元素,如燕麦中的膳食纤维可以预防心血管疾病,豆奶卵磷脂促进新陈代谢等;杏仁药食同源、含不饱和脂肪酸……在天然营养、健康饮食、素食主义、环保消费等消费大趋势之下,可以说植物奶的流行成为了在全球范围内的一种必然。

以美国为例,2017-2020年,美国32%的消费者减少或停止了牛奶消费,其中56%消费者转向消费植物奶,2020年,美国植物奶市场规模达25亿美元,目前,植物奶可以占到动物奶份额的20%。

根据国家统计局数据,2020年,我国乳制品总产量达2780.4万吨;结合我国目前乳制品消费需求、奶源、进口情况的总量来看,动物奶总量最高可达约4500亿左右,对标欧美目前20%的替代率,行业空间长期有望达到900亿甚至更高的规模。根据中国产业信息网数据,2020年,我国植物奶市场规模约为500亿元,提升空间广阔。

而根据天猫研究院发布的《2020植物蛋白饮料创新趋势》,在目前中国植物蛋白饮品消费者的画像中,18-34岁年龄段人群占比69%,女性占比75%,一二线城市占比49%。2020年,中国植物蛋白饮料市场增速高达800%,购买人数上升900%,在饮料市场中成长贡献15.5%,排名第三,成为饮料市场的高速增长引擎。

其实,中国人对植物蛋白饮料再熟悉不过了。从上世纪80年代开始,核桃奶、杏仁露、椰汁等营养饮品逐渐占据了消费者的心智。但受限于当时的工艺发展水平,一瓶植物饮料要好喝,必须借助于部分添加,比如白砂糖、食用香精。这个阶段可以被看作植物奶1.0阶段。

数十年后,随着那些前沿而不为人知的食品科技终于得以成熟落地,一场关于植物奶的风暴也正在悄悄地酝酿并成型。

自2018 年起,随着国外大量植物基产品的涌入,随着0添加、0蔗糖、0胆固醇乃至清洁标签刮起全新的潮流,饮料开发迅速进入新周期,市场也进入了属于植物奶的2.0时代。

植物奶品牌大混战

这股风暴,带来的是,新老品牌纷纷入局,发展如火如荼。据企查查数据显示,截至目前,中国共有5000+家植物奶相关企业,这其中的入局者,包括椰树、养元、露露等老牌植物蛋白品牌,小麦欧耶、oatoat、每日盒子、奥麦星球等创业品牌,以及蒙牛、伊利、君乐宝、达利、达能、维他奶、喜茶等跨界巨头。

在这些企业的推动下,经历了从小众需求到本土品牌创立,再到大品牌入场、整体市场竞争 加剧的几个发展阶段。

2018年,Oatly进入中国,带着环保和国际化的口号、资本的加持,以“挑战者/新生代”之姿,引发了整个植物蛋白行业的变化。转型和升级是这两年植物蛋白饮料圈谈论度最高的话题。植物奶诸多品类也纷纷加大研发和市场投入力度,推出了自己的植物奶新品、闪亮登场。

其中,新品牌也随之迎来小发展期,如小麦欧耶、每日盒子、奥麦星球等植物奶品牌,均在2020年获得多轮融资,而这些国产新品牌均采用了类似的产品策略,试图在资本的帮助下,得以快速的抢占市场。新势力的登场必然引发群雄逐鹿、产业升级。

传统巨头企业们也同样不甘示弱,跨界杀入乱局,跨国巨头如雀巢、联合利华,中国本土的蒙牛、伊利、饮料巨头达能等,纷纷推出了植物奶产品。其中按原材料分,燕麦品类居多、但其他品类也如火如荼、如大豆、核桃、椰子、杏仁等。

从整体来看,中国目前整个的植物奶市场,呈现出细分领域集中度高、但总体格局分散的特点。

上文提到的国内植物奶各细分品类龙头品牌,如养元六个核桃、露露杏仁露、椰树椰汁、 达利豆本豆等,各自均在垂直领域拥有70%-90%以上的市场份额。

随着行业可能从植物蛋白饮料1.0进化到植物奶2.0,新的市场格局正在酝酿,无论从企业的研发、创新、设计、产能,以及到产品的口味、营养价值、品牌、营销和渠道等各方面都提出了更高的要求,各个企业都面临着迎来更大的挑战。

而和所有的新兴行业类似,植物奶赛道中的新老品牌们,都各有优势。新品牌们,往往更具有创新思维和灵活性,老品牌们,则品牌资产雄厚、管理经验老道、供应链高效。

经过几年的发展,中国的植物奶赛道正在呈现出两极化的状态:一方面是,新品牌们的融资轮次大多数停在2022年前,由于市场依然需要培育、成本居高不下,新品牌们在没有积累出足够的自主研发能力和供应链能力之前,发展节奏明显变慢;而老品牌们,基于在行业内的多年积累,反而正在补上自己产品创新以及年轻化不足的短板,加快市场布局、进行市场抢占。

谁能成为植物奶赛道中的变局者?

“在这场战争中,80%的品牌,可能都很难坚持下去,而已经经历了多年积累的老品牌们,反而更有足够的能力长跑下去,甚至可能会重塑整个行业格局”,长期关注消费行业的投资人张然告诉《新消费智库》。

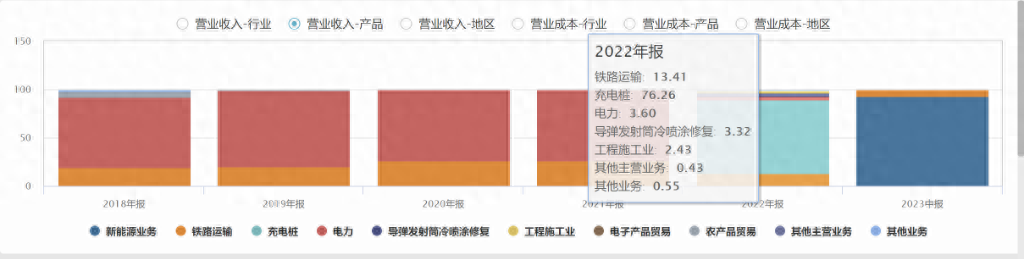

据Euromonitor公布的各企业零售额市占率测算,在植物奶领域,2022年排名前五的企业分别为养元饮品、椰树集团、承德露露、达利食品、维他奶国际。这些头部企业锚定不同的细分市场,逐渐形成龙头分据、在各自赛道一家独大的格局。

细分领域的大单品是公司成为赛道龙头并稳固地位的核心优势,但长期依赖大单品,也让这些企业们限制了自身发展。过去几年,国内植物传统龙头们,更多的是通过营销升级、包装更迭来吸引消费者,没有成功的进行新品研发与升级,打破原有的产品边界。

而《新消费智库》观察到,已经在植物蛋白领域深耕几十年的承德露露,最近新动作频频,正在开启其新一波产品升级迭代。

先从植物蛋白最老的这家露露说起,凭借拥有自主知识产权的杏仁露这一超级大单品,成功占据着所属行业超过90%以上的市场份额,并依靠先发优势,持续占据着品牌即品类的用户心智。

但当面对品类升级之下,国内外产品交织,群雄并起的环境,它将如何求变?

在植物奶赛道火热的大背景下,承德露露在2023年初,乘势推出了自己的新品:杏仁奶。

据其官方账号宣传称,这款“杏仁奶”产品,瞄准新兴消费群体,以0胆固醇、0反式脂肪酸为特点,迎合当下新生代“轻负担、轻养生”的消费潮流。通过精选原料和独有的专利工艺,产品拥有醇厚奶香味道,蛋白质含量高达2.0g/100ml,既能最大限度保留野山杏仁的营养价值,又能实现醇香风味和丝滑口感——当前大部分植物蛋白饮品的蛋白质含量约在1.0g-2.0g/100mL,国标则要求纯牛奶的蛋白质含量2.8g/100mL以上。

通过笔者最近在市场上的了解,以及该公司年报等信息披露情况看,近年来,承德露露持续加大了研发投入,积极拓展产品线,在聚焦、深耕主业的同时,不断研究和开发高附加值新产品和新品类,这也能够看的出来,承德露露在植物基偏蛋白饮料属性的基本盘之外,正在开启植物奶作为其“第二增长曲线”,俯瞰牛奶替代物这个更为广袤的蓝海市场。

不仅拥有多年的品牌文化积累、生产能力和供应链的明显优势,承德露露同时还是该领域两项国家标准、六项行业标准以及一系列团体标准、地方标准的主导或者参与者,其中,更是以第二身份参与制定了植物奶的团体标准。在《新消费智库》看来,这些都能证明植物蛋白开创者并未落伍,正在试图以国民饮料之姿,加速全国化、国际化进程,并通过自己的厚积薄发,努力向新赛道引领者的宝座迈进。

时代在发展,孩童在长大。

曾经陪伴无数人度过青春岁月的“老露露”们,有的已经消亡,有的停滞不前、有的早已躺平、面临新形势下的严峻挑战,也有不愿固步自封、愿意迎接变化的勇者,它希望借助于自己累积多年的品牌资产、储备多年的创新产品,追随时代的脚步,继续绽放。

(注:应受访者要求,文中张然为化名)

本文图片仅用于图片介绍,不作任何商业用途。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/209576.html

相关文章

-

这两年新能源跨界特别火。钧达股份从汽车内饰进入N型电池、硅料龙头通威股份向下游延伸到组件、明阳智能从风电领域跨界HJT。今年最火的充电桩赛道也多了很多新势力,比如绿能慧

-

我是骠骑府,摩托车评论人,欢迎关注!你属于哪种流派的摩友?来测试下吧!首先声明,此文章纯属娱乐,无任何歧视贬低的用意请勿上纲上线。第一种 摩旅老炮型摩托车骑了很多年

-

-

记者21日从河南省文物考古研究院获悉,考古人员在河南信阳城阳城遗址八号墓葬内发现了大量圆形植物包裹。研究发现,包裹外部为槲叶,内部为水稻、黍等粮食,这些槲叶粮食包裹是

-

2023年立夏节气一过,气温随之升高,元气森林、农夫山泉、脉动、三得利等饮料品牌纷纷推出新品,开启了今年的饮料大战。今年饮料市场将呈现出哪些趋势特征?电解质水日益内卷

-

神秘果中富含可将酸味物质转化为甜味物质的神秘果素。钉头果。玫瑰木。南亚所是我国早期开展牛油果资源引进和选育种的农业科研机构之一。南亚热带植物园道路两旁种植着许多霸

-

上周结束的“咖啡青年节“,六十家精品咖啡品牌齐聚王府中环商场,咖啡馆打卡外加线下面基,名副其实的咖啡人和咖啡爱好者年度盛会。 一次性喝遍各大产区好咖啡和微批次尖儿货

-

伴随着燕麦奶的横空出世,推动了植物奶更快地走进了消费者的视野中。植物奶市场在不断扩大的同时,争议也随之而来。关于植物奶究竟是不是“奶”的问题不断,实际上无论是从产